Når du vælger en forsikringsordning, er det første filter, du anvender, på skadesafviklingsprocenterne. Sænk skadeafregningen for en virksomhed, jo mere er sandsynligheden for, at du holder dig væk fra virksomheden. IRDA udkom med sin årsrapport for FY2017-2018 i januar 2019. Lad os i dette indlæg se på skadesdata fra sygeforsikringsselskaber for FY2017-2018.

Og det er der god grund til.

I livsforsikring er erstatningen sort og hvid. Dit krav er enten afgjort fuldstændigt eller afvist fuldstændigt. Dette skyldes, at forsikringsbegivenheden (forsikringstagerens død) er meget sprød. Der er ingen tvivl om forsikringsbegivenheden. Enten er den forsikrede levende eller død. Afvisningen kan kun ske på grund af svig eller væsentlig hemmeligholdelse. Skadeafregning efter antal eller beløb giver derfor et godt regnskab (hvis du ser data for et par år).

I tilfælde af sygesikring er det ikke tilfældet. Forsikringsbegivenheden er ikke særlig skarp. Desuden varierer det fra plan til plan. Derfor skyldes afvisningen ikke kun svig eller væsentlig hemmeligholdelse. Et sundhedsforsikringskrav kan afvises, simpelthen fordi du gjorde krav på det, der ikke var dækket af planen. Det kan du ikke give forsikringsselskabet skylden for.

Desuden vil dit krav næppe blive betalt fuldt ud. Der er nogle udgifter i sygehusregningen, som aldrig bliver afgjort. Matematikken bag erstatningsberegningen kan blive meget kompleks.

Lad os sige, at du fremsætter et krav på Rs4 lacs, men forsikringsselskabet betaler kun Rs 1,5 lacs. Regner du kravet for ophævet eller afvist? Som forbruger kan du føle dig kortskiftet, mens forsikringsselskabet vil prale af det. Lad os se på et par eksempler.

Jeg siger ikke, at sygeforsikringsselskaber aldrig gør noget forkert. Forsikringsklausulerne er ikke særlig objektive og er genstand for fortolkning. Du er i problemer, hvis forsikringsselskabets fortolkning er negativ.

Vi må forstå, at plainvanilla-kravafviklingen efter antal og beløb ikke maler det komplette billede i tilfælde af sygeforsikringsselskaber. Jeg fandt heller ikke disse data i IRDA-årsrapporten. Jeg føler dog, at det ville have været bedre, hvis sådanne data var tilgængelige forsikringsmæssigt. IRDA-rapporten fanger data for industrien (men ikke forsikringsselskab).

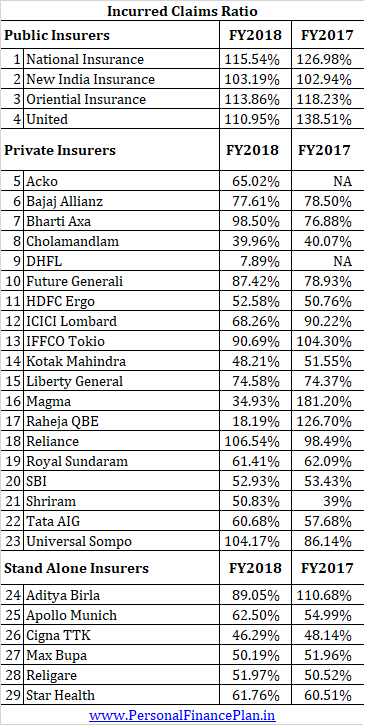

IRDA-rapporten viser erstatningsforholdet for hvert sygeforsikringsselskab.

Antalt erstatningsforhold=Skader betalt i løbet af året/ Præmier opkrævet i løbet af året

Lad os sige, at et forsikringsselskab opkræver en sundhedsforsikringspræmie på Rs 500 crores i løbet af året og betaler Rs 250 crores til skadeafvikling. Erstatningsgraden vil være 50 %.

Som du kan se, er erstatningsprocenten meget højere for offentlige forsikringsselskaber.

Det større spørgsmål er, hvordan vi fortolker ICR, og hvad er en god ICR? Efter min mening er der ikke noget skarpt svar. ICR kan ikke læses isoleret.

I tilfælde af livsforsikringsselskaber, jo højere erstatningsforholdet er, jo bedre er det. Men i tilfælde af sygeforsikringsselskaber er dette en smule vanskeligt. En meget høj ICR er måske ikke særlig god.

For det første er det uretfærdigt at forvente, at forsikringsselskaber har en erstatningsprocent på tæt på 100 %. Dette skyldes, at betalingen for forsikringsskader ikke er deres eneste udgift. De har en forretning at drive. De indsamlede præmier er den eneste kilde til indtægter (eller det tror jeg), mens der er flere udgiftshoveder såsom erstatningsudbetaling, medarbejderløn, kontorudgifter, marketingudgifter, skatter og andre forretningsudgifter. Hvis alt går hen imod skadeafvikling, hvordan ville forsikringsselskabet så være levedygtigt? Du ønsker ikke at være hos et forsikringsselskab, der ikke kan holde hovedet oven vande, vel?

Et erstatningsforhold tættere på 100 % (regelmæssigt) kan skyldes dårlig garanti (risiko ikke prissat godt). Der er mange eksempler på, at koncernpolitikker er blevet holdt latterligt billige. Sådanne forsikringsbeholdninger kan kun bløde. En meget høj ICR kan i øvrigt også pege på en gunstig skadeafviklingskultur i virksomheden.

Nogle af selskaberne, alle offentlige forsikringsselskaber, har en erstatningsprocent på over 100 %. Du føler måske, at sådanne virksomheder er bedre. Jeg er dog ikke sikker. Et forsikringsselskab kan ikke være levedygtigt, hvis erstatningsforholdet (eller ICR) er mere end 100 % på regelmæssig basis. Som kunde kan du opleve kraftige stigninger i præmierne i de kommende år eller potentielt større armdrejninger på skadetidspunktet (især hvis du er detailkunde). Hvis du er gruppeplankunde, kan de planer, der lækker for mange penge, endda blive skrinlagt næste år. Gruppeplaner kommer ikke med et løfte om livslang fornybarhed. Samtidig er de offentlige forsikringsselskaber finansieret af staten. Derfor kan de leve med tab i meget lang tid.

Er lavt skadesforhold godt?

Lav ICR kan skyldes en ugunstig afviklingskultur, dårlig salgspraksis eller forkert salg. Dette er dog muligvis ikke den eneste grund. Det kan også skyldes god tegning eller blot at vælge sundere kunder.

Lad os sige, at et nyt forsikringsselskab etablerer sygeforsikringsaktiviteter i Indien. Med deres strategi om at tiltrække lavrisikokunder (unge og raske) til meget lave præmier opbygger de hurtigt en god tilstedeværelse i Indien. Da de kun har fokuseret på sunde kunder, skal de forvente at få et lavt antal skader i de første par år. Dette kan føre til en lavere erstatningsprocent, lad os sige 40 %. Intet galt fra forsikringsselskabets side. Men i dette tilfælde betyder et lavt erstatningsforhold intet for den potentielle køber (eller det tror jeg). Det er hverken godt eller dårligt. For alt hvad du ved, kan forsikringsselskabet vise sin sande farve efterhånden som dette sæt købere bliver ældre.

Hvis vi har bedre oplysninger fra forsikringsselskaberne (omtalt senere), kan vi muligvis tillægge disse tal større mening.

Personligt vil jeg være på vagt over for forsikringsselskaber med en meget lav ICR eller meget høj ICR. For mig vil en lav ICR være mindre end 60% og en høj ICR vil være mere end 85-90%. For at være ærlig, er der ikke gået så meget i valget af disse tærskler. Og ja, se ikke bare på tallene for et år. Fokuser på tendensen.

Som jeg har forstået, produkt wisedate Data for erstatningskrav (forholdet mellem påløbne skader) ikke stilles til rådighed for kunderne. Hvis ikke i IRDAs årsrapport, bør disse oplysninger i det mindste gøres tilgængelige på forsikringsselskabets hjemmeside.

Det ville hjælpe, hvis forsikringsselskaberne kunne levere aldersmæssige data for hvert produkt, dvs. Produkt X har en vis procentdel af kunder, der er i aldersgruppen 25-35, 35-45 og så videre og hævder data for hver kategori. Hvis de fleste kunder er unge, så forventes en lav ICR.

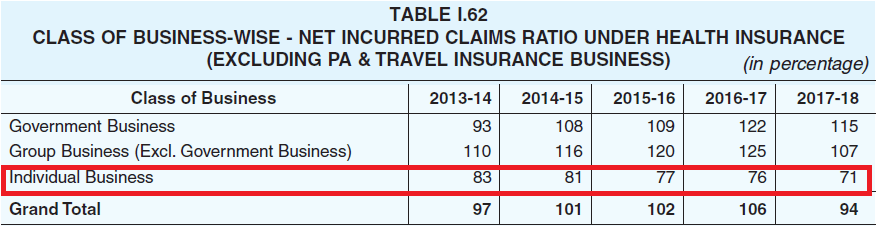

Forsikringsselskaberne bør oplyse erstatningsforholdet for forskellige typer kunder, f.eks. detail- og gruppeplaner. Det er almindeligt kendt, at gruppeforsikringsordninger har bedre skadeafvikling end detailplaner. Det er muligt, at erhvervskøbere med en højere forhandlingsstyrke drager fordel på bekostning af detailkunder. Lavere præmier eller bedre erstatningskrav eller begge dele. Som en potentiel køber vil du gerne vide, om virksomheden er detailkundevenlig.

IRDA-årsrapporten (2017-2018) giver de samlede data på industriniveau. Dette tegner ikke et oprørt billede. ICR for detailkunder er kun på vej ned.

Selv de rå data med hensyn til antallet af fremsatte og afviste krav vil hjælpe en hel del. Jeg forstår godt "godkendt:og "afvist" er ret subjektivt med sygeforsikring. Der kan dog stadig være adskillelse med hensyn til procentdel af erstatningsbeløbet. For eksempel kunne vi have 5 intervaller (produktmæssigt).

25 % af kravene :Krav afvist direkte

10 % af kravene: Afregnes mellem 0 og 25 % af erstatningsbeløbet

5 % af kravene :Afregnes mellem 25 % og 50 % af erstatningsbeløbet

15 % af kravene :Afregnes mellem 50 % og 75 % af erstatningsbeløbet

45 % af kravene :Afregnes mellem 75 % og 100 % af erstatningsbeløbet

Aldringsdataene for kravene (hvor lang tid det tog at afgøre et krav) kan også være nyttige . IRDA-rapporten giver data for hele sygeforsikringsbranchen. Virksomhedskloge data ville hjælpe. Enda vigtig vil være policens alder (hvor kravet direkte blev afvist). Hvis et krav blankt afvises for en 10 år gammel police, har vi et alvorligt problem. Bemærk, at sygeforsikringsplaner ikke nyder samme fordel som livsforsikringer. Et krav i henhold til en livsforsikring kan ikke afvises, hvis policen er mere end 3 år gammel. Ingen sådan lettelse for et sygeforsikringsselskab.

Hvad tror du ellers ville hjælpe?

Afsløringre :Min sygesikringsplan kommer fra et forsikringsselskab med mindre end 60 % ICR.