Missalg handler ikke kun om at sælge dårlige produkter til forbrugerne. Det handler også om at sælge gode produkter på den forkerte måde. På en måde er det at sælge ethvert produkt, der ikke er egnet til forbrugeren/investoren, ensbetydende med fejlsalg.

At sælge en livsforsikringsplan til en 80-årig, der gik ind i filialen for at åbne et fast depositum, er fejlsalg. At sælge almindelige præmie-ULIP'er (flerårig police) med indtryk af, at præmien kun skal betales én gang, er missalg.

Fejlsalg er i øvrigt ikke kun begrænset til forsikringssalg. Det er et udbredt fænomen i finanssektoren. For eksempel salg af aktiefonde med indtryk af garanteret 25-30 % p.a. afkast på lang sigt er fejlsalg. At sælge selv den bedst præsterende aktiefond til en investor, der ikke kan fordøje volatilitet eller har begrænset evne til at tage risiko, er fejlsalg. At bede investorer om at stole på SWP eller udbytte fra aktiefonde til regelmæssig indkomst er missalg.

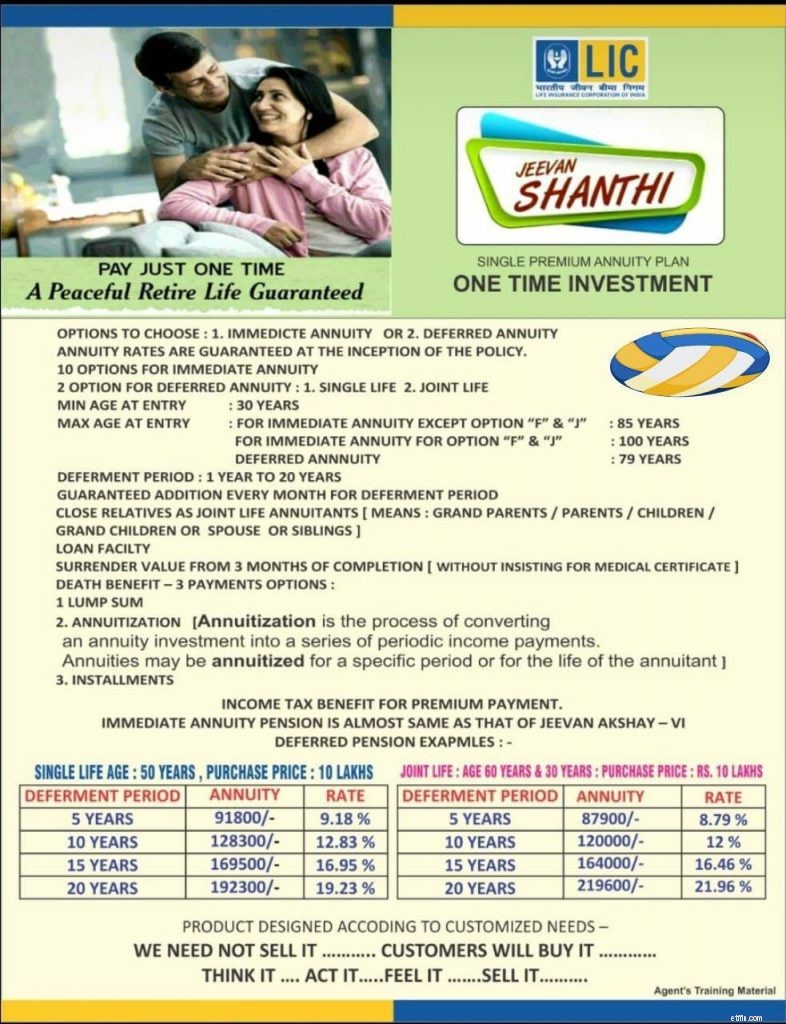

For nylig havde jeg gennemgået LIC JeevanShanti, en ny livrenteordning fra LIC. LIC Jeevan Shanti er et fint produkt. Jeg har altid fastholdt, at annuitetsprodukter kan tilføje værdi til visse porteføljer. Derfor kan LIC Jeevan Shanti levere værdi for mange investorer.

LIC Jeevan Shanti kommer i både øjeblikkelig livrente og udskudt livrente varianter. Under umiddelbare livrentevarianter starter pensionen/livrenten med det samme. Under udskudte livrentevarianter starter pensionen ved udløbet af henstandsperioden. For mere om LIC Jeevan Shanti, se dette indlæg. Udskudte livrenteordninger kan have fordele i nogle tilfælde. Ved at købe en udskudt annuitetsordning kan du låse annuitetsrenten (rente) langt ud i fremtiden, hvilket er et stort positivt.

En kollega fra RIA fremsendte reklamemateriale, der blev brugt til at sælge LIC Shanti. Selvom jeg ikke kan sige med sikkerhed, om dette materiale faktisk bliver brugt til salg, stødte jeg på en Money Life-artikel, som nævnte, at denne illustration faktisk bliver brugt af agenterne.

Der er tydeligvis noget galt.

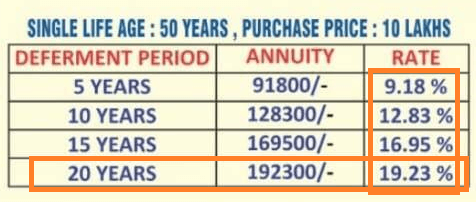

Lad os for eksempel se på et af eksemplerne. En 50-årig vil få Rs 192.300 om året på at investere Rs 10 lacs med en udsættelsesperiode på 20 år. Den nævnte RATE er 19,23%.

Ja, du får Rs 192.300 om året på en investering på Rs 10 lacs. Du begynder dog først at få disse penge efter 20 år. Det er fuldstændigt nonsens at kalde dette en sats på 19,23%. Der er ringe hensyntagen til tidsværdien af penge.

For at sætte tingene i perspektiv, lad os overveje en alternativ investering.

Du investerer Rs 10 lacs i 20 år i et fast bankindskud. Lad os antage, at du tjener et afkast på 6 % (efter skat) på din investering. Om 20 år vil Rs 10 lacs vokse til Rs 32,07 lacs.

For at 32,07 lacs Rs skal generere en årlig indkomst på 192.300 Rs, skal du have et afkast på kun 5,99 % p.a.

Du kan se, for at generere en indkomst på 192.300 Rs om året efter 20 år fra en investering på Rs 10 lacs, behøvede jeg ikke at overveje noget over 6 % p.a. I den forstand er 19,23 % klart misvisende.

Jeg kan ikke med sikkerhed sige, om dette er et tilfælde af fejlsalg. Hvis sælgerne giver de rigtige kommentarer og forklarer, hvordan det virkelig fungerer (og at TAKEN ikke betyder noget), tror jeg, vi stadig har det fint. Jeg er sikker på, at mange agenter forklarer forløbet for investorerne. Illustrationen giver dog anledning til tvivl. Hvis fokus er på RATE, så har vi et problem. Som investor skal du være opmærksom på sådanne aspekter, før du tilmelder dig planen.

Vurder nytten af en øjeblikkelig livrente eller en udskudt livrenteordning for din økonomi. Hvis du ser værktøjet, skal du gå videre og købe LIC Jeevan Shanti. LIC Jeevan Shanti er et fint produkt. Bare det ikke bliver vildledt af den smarte RATE i illustrationerne.