Mange af os har mere end én sygeforsikring. Og jeg modtager en række forespørgsler via e-mail og som kommentarer i mit blogindlæg om utilfredshed med erstatningsudligning for to policer. Mange har en klage over, at forsikringsselskaberne ikke afregnede, som de forventede, og de måtte betale restbeløbet fra deres lommer.

Jeg havde skrevet et indlæg om fordele og ulemper ved at have flere sygeforsikringsordninger. Indlægget specificerede dog ikke, hvordan kravene afgøres, hvis du har flere policer. I dette indlæg vil jeg demonstrere de beregninger, der er involveret, når du gør krav på den samme regning hos to forsikringsselskaber.

En interessant pointe er, at hvis du har to sundhedsordninger, kan rækkefølgen af kravet påvirke refusionsbeløbet.

Denne klausul er gældende, når du har flere mediekravspolitikker.

Bidrag betyder et forsikringsselskabs ret til at dele omkostningerne ved et erstatningskrav med andre forsikringsselskaber i forhold til forsikringssummen. Dette gælder kun i tilfælde af flere politikker. Så hvis du havde to policer, og erstatningsbeløbet overstiger forsikringssummen, kan forsikringsselskabet bede det andet forsikringsselskab om at dele omkostningerne i andelen af forsikringssummen.

Skal læses:Sådan gør du krav fra flere sygeforsikringer

Skal læses:Hvordan får man en højere sygeforsikringsdækning til en lav præmie?

Begrebet Bidrag er blevet gjort op med i Sygesikringsreglementet, 2016. Du kan vælge at indgive en skadeserstatning til den virksomhed, du vælger, og virksomheden skal afregne fuldt ud (underlagt vilkår og betingelser i policen). Forsikringsselskabet kan ikke insistere på at dele udgifter med det andet forsikringsselskab.

I øvrigt, selv når bidragsklausulen var tilladt (før 2016), var forsikringsselskaberne ikke så opsatte på at påberåbe sig bidragsklausulen. Dette er baseret på min interaktion med forsikringschefer og læsning af forskellige online ressourcer.

Hvordan afgøres kravene i tilfælde af flere sygeforsikringer? Lad os finde ud af det.

Da bidragsklausulen er blevet afskaffet, tager mine beregninger ikke nogen sådanne forudsætninger eller omkostningsdeling mellem forsikringsselskaber i betragtning.

Lad os sige, at du har to sygeforsikringsordninger med en forsikringssum på 3 lacs Rs hver.

Hvis erstatningsbeløbet er mindre end Rs 3 lacs, har du mulighed for at henvende dig til ethvert forsikringsselskab og bede det om at afgøre kravet. Forsikringsselskabet har intet at sige i denne sag. Valget af forsikringsselskab er helt dit eget skøn. Selvfølgelig betaler forsikringsselskabet i henhold til planens vilkår og betingelser.

Hvis erstatningsbeløbet er større end Rs 3 lacs (efter overvejelse af selvrisiko og egenbetaling), kan du stadig vælge forsikringsselskabet til at afgøre skaden. Efter afregningen kan du henvende dig til det andet forsikringsselskab for at afregne saldobeløbet.

Det andet forsikringsselskab beregner forsikringsansvaret i henhold til forsikringsbetingelserne. Efterfølgende trækker den det beløb, som det første forsikringsselskab afregner, og betaler det resterende beløb.

Dette forstås bedre ved hjælp af et eksempel. Men før vi springer til illustrationen, lad os prøve at forstå, hvad egenbetaling betyder.

Hvis du har en egenbetalingsklausul under din sygeforsikring, skal du dele hospitalsudgifter med forsikringsselskabet.

Lad os antage, at din forsikringsplan har en egenbetaling på 20 %, dvs. at du skal dele 20 % af hospitalsindlæggelsesomkostningerne (eller rettere et acceptabelt krav).

Antag, at du har en hospitalsregning på 1 lacs, og 90.000 Rs er tilladt i henhold til politikkens vilkår og betingelser. Forskellen kan skyldes udgiftsposter, der ikke er dækket af forsikringsordningen.

Forsikringsselskabet vil kun afregne 80 % af Rs 90.000. Det betyder, at forsikringsselskabet vil betale regningen for kun Rs 72.000. Du skal betale det resterende beløb fra din egen lomme.

Ja, det kan det.

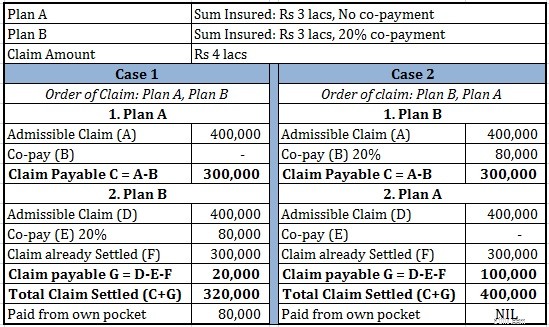

Lad os antage, at du har købt to sygeforsikringsplaner A og B.

Med henblik på denne øvelse, lad os antage, at hele indlæggelsesudgiften er tilladt i henhold til forsikringspolicen.

Lad os sige, at du bliver indlagt og har en hospitalsregning på 4 lacs.

I henhold til plan A er det tilladte krav 4 lacs. Da forsikringssummen er Rs 3 lacs, betaler forsikringsselskabet A Rs 3 lacs til dig.

Efterfølgende henvender du dig til forsikringsselskab B. Også ifølge B er det antagelige krav 4 lacs. 80 % af Rs 4 lacs er Rs 3,2 lacs. Ud af Rs 3,2 lacs er Rs 3 lacs allerede blevet afregnet af forsikringsselskab A. Derfor betaler B de resterende Rs 20.000 til dig.

Du får Rs 3 lacs (fra A) og Rs 20.000 (fra B). Det samlede beløb, du fik, er 3,2 lacs. Rs

Du skal betale 80.000 Rs fra din lomme.

I henhold til plan B er det tilladte krav 4 lacs. 80 % af Rs 4 lacs er Rs 3,2 lacs. Da ansvar for B er begrænset til Rs 3 lacs, vil B betale dig Rs 3 lacs.

Derefter henvender du dig til forsikringsselskab A. Ifølge A er de tilladte udgifter i alt 4 lacs. Rs 3 lacs er allerede blevet betalt af forsikringsselskabet B. Derfor vil A betale Rs 1 lac af egen lomme.

Du får Rs 3 lacs fra forsikringsselskab B og Rs 1 lac fra forsikringsselskab A. I alt Rs 4 lacs.

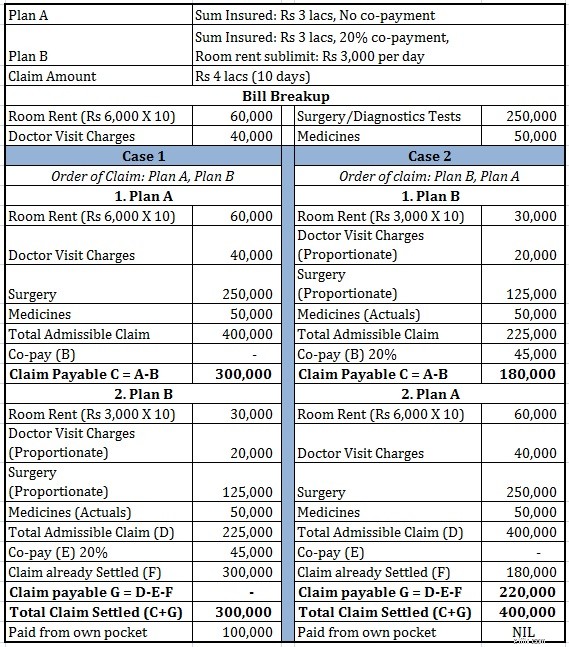

Lad os gøre dette eksempel lidt komplekst. I det tidligere eksempel havde vi kun egenbetalingsklausul. I dette eksempel vil vi også inkludere loft på værelsesleje. Under plan B, lad os antage, at der er et loft for værelsesleje på 1 % af forsikringssummen (1 % af Rs 3 lacs =Rs 3.000 pr. dag.

Værelselejeloft kan være ret vanskeligt. Hvis du bor i et værelse, der koster mere Rs 3.000 pr. dag, vil alle dine andre udgifter (bortset fra medicin) blive afregnet forholdsmæssigt af forsikringsselskabet.

For mere om, hvordan undergrænsen for værelsesleje kan påvirke dit sygesikringskrav, kan du gå gennem følgende indlæg.

Skal læses: Hvordan påvirker undergrænsen for værelsesleje dit forsikringskrav?

Lad os se, hvordan din erstatningssag bliver påvirket på grund af denne ekstra undergrænse for værelsesleje.

Du kan se, at rækkefølgen af krav er vigtig.

Hvis du har flere sygeforsikringsordninger, skal du først gøre krav fra planen med egenbetalingsklausul eller undergrænser.

Hvis begge planer var uden delgrænser og egenbetaling, ville du have fået hele beløbet på Rs 4 lacs uanset ordren. De fleste af os fokuserer dog ikke på sådanne vilkår på købstidspunktet og indser først virkningen på tidspunktet for kravet.

For at forklare problemet kopierer jeg et uddrag om flere sygeforsikringsplaner fra IRDA Health Insurance Regulations, 2016.

Se punkt 2(II) og 2(III). Disse kan fortolkes som:Du kan kun rejse krav hos det andet forsikringsselskab, når dit erstatningsbeløb efter overvejelse af egenbetaling og selvrisiko overstiger forsikringssummen. Hvis det ikke gør det, kan det andet forsikringsselskab afvise at honorere dit krav. Ikke længere relevant.

I en af kommentarerne til mit andet indlæg om flere sundhedspolitikker påpegede en læser, at hans forsikringsselskab har indtaget denne holdning og nægtet at honorere kravet (for saldobeløbet).

Lad os sige, at du har to politikker på Rs 3 lacs hver. Politik A har en egenbetaling på 20 %, mens politik B ikke har nogen egenbetaling.

Du kører en regning på Rs 3 lacs og fremsætter krav i henhold til Politik A først. Politik A afregner Rs 2,4 lacs (i betragtning af 20 % egenbetaling). Efterfølgende henvender du dig til forsikringsselskabet for, at police B afregner de resterende 60.000. Forsikringsselskab B afviser at afgøre kravet, fordi forsikringssummen under police A ikke er opbrugt.

Hvis du havde henvendt dig til forsikringsselskab B først, ville det have afregnet hele Rs 3 lacs.

Med IRDA-afklaring som diskuteret ovenfor vil et sådant problem eller forvirring (som diskuteret i ovenstående eksempel) ikke opstå i fremtiden.

Hvis du kan se, er dette i modstrid med, hvad jeg har sagt tidligere i dette indlæg. I dette tilfælde er du bedre stillet at gøre krav på forsikring uden egenbetalingsklausul først.

Derfor kan kravets rækkefølge også afhænge af kravets størrelse.

Hvis du skal til kontantløs behandling, skal du hente forsikringsselskabet, før du kender det endelige beløb. Så det bliver mere og mere komplekst.

Efter min mening er en sygesikringsplan på Rs 6 lacs langt bedre end to planer på Rs 3 lacs hver af følgende grunde:

Du kan være bedre stillet til at forbedre forsikringssummen i en af planerne og opgive den anden plan.

Jeg kan dog forudse scenarier, hvor det er bedre at fortsætte med to planer. For eksempel blev du diagnosticeret med en sygdom efter køb af to planer. Hvis du følger mit forslag, vil du give afkald på den ene plan og forsøge at forbedre dækningen i den anden plan efterfølgende. Men hvis du gør det, vil forsikringsselskabet indlæse præmien for den forhøjede forsikringssum. På den anden side, hvis du fortsætter med to planer, kan forsikringsselskabet ikke forhøje præmien for de eksisterende planer, da skadesbaseret belastning ikke er tilladt (forhøjelse af præmien udelukkende baseret på skadeserfaring).

I sådanne tilfælde skal du vide, hvordan disse beregninger udføres. Gør først krav fra politikker med undergrænser og klausuler om egenbetaling. Der er dog en mindre advarsel (forklaret tidligere i indlægget). Ingen sådan advarsel nu.

Du har en gruppesygesikringsordning fra din arbejdsgiver. Du har også en personlig sundhedsforsikring. Mange vælger super top-planer med arbejdsgiverdækning som fradragsværdi for at øge deres sygeforsikringsdækning.

I et sådant tilfælde bliver tvillingomslag uundgåelige. Det er klogt at have en personlig dækning, selvom du har helbredsdækning fra arbejdsgiveren. I dette tilfælde er dynamikken en smule anderledes. I de fleste tilfælde er det smartere at gøre krav på din arbejdsgiverplan, ellers kan du miste forsikringssummen uden krav. Hop dog ikke til nogen konklusion. Du kender matematikken.

Skattefordele ved køb af en sygeforsikring

Brug denne smarte sygesikringsstrategi for at få højere dækning til en lavere præmie

Hvordan kan undergrænsen for værelsesleje påvirke dit forsikringskrav?

Individuel sygesikringsplan vs. Familieflyder

Hvad er Top-up- og Super Top-up-sygeforsikringsplaner?

Hvordan sygeforsikringsselskaber nemt kan narre kunder?

Sygesikringsplaner, du skal undgå

Top 10 udelukkelser under dine sundhedsforsikringsplaner

Skal du købe planer for kritisk sygdom?

Skal du købe en sygesikringsplan med barselsdagpenge?

Skal du købe en sygesikringsplan med gendannelses-/genopfyldningsydelse?

Hvad er en Hospital Cash Insurance Plan?

Ansvarsfraskrivelse :Disse beregninger er baseret på min forståelse af, hvordan krav afregnes. Før du træffer nogen beslutning, rådes du til at verificere beregningsmetoden fra forsikringsselskabet.

Indlægget blev først offentliggjort den 12. august 2016 og er blevet opdateret siden.