Livrenter er simple produkter. Du betaler et engangsbeløb til forsikringsselskabet, og forsikringsselskabet garanterer dig en indkomststrøm for livet. Disse planer har også et par varianter. Du kan gå med eller uden retur af købesummen. Du kan vælge, hvor din ægtefælle fortsat får pensionen efter dig. Du kan vælge omgående livrente eller udskudt livrente varianter. Under umiddelbare livrenteordninger starter pensionen med det samme. Under den opsatte livrentevariant starter pensionen efter nogle år.

Strukturelt har livrenteordninger deres fordele og ulemper. Og det gælder alle livrenteprodukterne. Den største fordel er, at livrenter hjælper dig med at dække risikoen for lang levetid. Du vil aldrig løbe tør for penge med livrenter, selvom inflation drastisk kan reducere købekraften i indkomststrømmen gennem årene. Jeg har diskuteret fordele og ulemper ved annuitetsprodukter i dette indlæg. Derudover stiger din pension med annuitetsordninger med indtrædelsesalderen. Derfor skal du også købe annuitetsproduktet på det rigtige tidspunkt. Annuitetsordninger, hvis de bruges smart, kan levere stor værdi til mange investorers pensionsporteføljer.

En interessant del med livrenter er, at du på forhånd ved, hvad du går ind til. Du betaler X-beløb på forhånd, og du får Y-beløb pr. måned hele livet. Meget objektiv. Ingen variable involveret. Og det gør det ret nemt at sammenligne forskellige annuitetsprodukter. Som investor skal du gå med det produkt, der giver dig den højeste pension. Bliver det ikke nemmere end det, gør det?

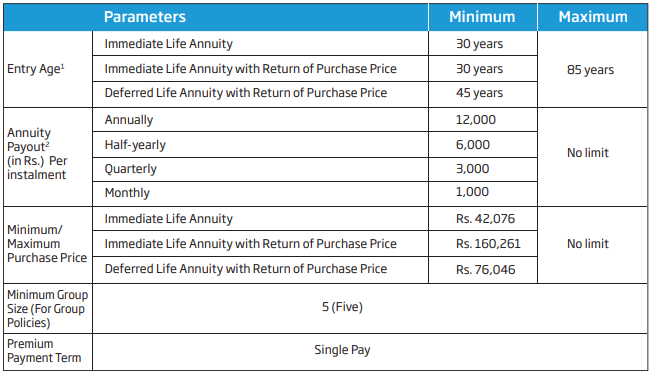

HDFC Life Pension Guaranteed Plan adskiller sig ikke fra enhver anden livrenteordning. Det er en enkeltpræmieplan. Baseret på din alder på købstidspunktet og varianterne giver forsikringsselskabet dig en garanteret indkomststrøm for livet. Din pension kan starte med det samme (øjeblikkelig livrente) eller den kan starte efter nogle år (udskudt livrente). Planen er tilgængelig i både singlelivs- og fælleslivsvarianter. Jeg har heller ikke noget imod HDFC Life Pension Guarantee-plan.

På samme tid, givet det formål, en livrenteplan forventes at tjene, bør hensigten være at købe den bedste plan.

Da det er nemt at sammenligne annuitetsprodukter, da en af mine kunder spurgte min mening om HDFC Life Pension Guaranteed Plan, var min første reaktion at sammenligne annuitetssatsen med LIC Jeevan Shanti, et livrenteprodukt fra LIC. Når alt kommer til alt, er sammenligningen ufuldstændig, hvis jeg ikke vælger et LIC-produkt til sammenligning. Jeg har diskuteret LIC Jeevan Shanti meget detaljeret i dette indlæg.

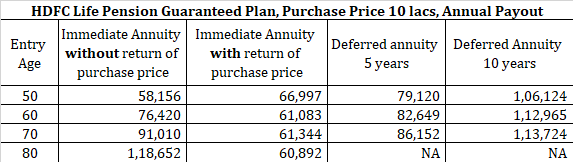

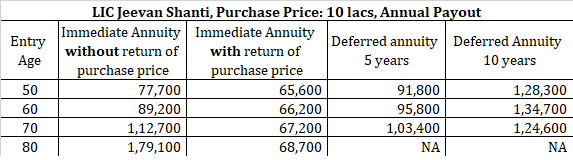

Lad os se på annuitetssatserne for forskellige indgangsaldre og varianter under HDFC Life Pension Guaranteed Plan og LIC Jeevan Shanti.

Jeg har overvejet købsbeløbet på Rs 10 lacs. Med GST på 1,8% for livrenteordningerne kommer den samlede præmie ud til Rs 10.18.000. Lad os se, hvordan de to livrenteordninger klarer sig for forskellige indgangsaldre og varianter. Jeg har begrænset sammenligningen til de aldre og premiumvarianter, der var tilgængelige på HDFC Life og LIC-websteder. Jeg har sammenlignet annuitetssatserne for enkeltlivsvarianten.

Som vi kan se, giver LIC Jeevan Shanti bedre livrenteindkomst i næsten alle scenarier. Den eneste gang HDFC pensionsordning klarer sig bedre, er når indtrædelsesalderen er 50 år, og varianten er "med retur af købesum". Jeg kan ikke forklare, hvorfor annuitetssatsen for HDFC-planen skulle være høj ved den alder af 50 (livrentesatserne stiger typisk med alderen). Dette kunne også være en forretningsbeslutning. Når alt kommer til alt, begynder mange investorer at tænke på pensionsindkomst omkring den alder. Når en sådan investor sammenligner priserne, vil HDFC-planen vinde. Under alle omstændigheder er det godt set fra dit synspunkt. Du får også en bødesats ved en lavere alder.

Derfor, hvis du planlægger at købe en livrenteordning, er LIC Jeevan Shanti sandsynligvis en bedre mulighed. Du skal dog sammenligne priserne for din alder og den variant, du kan lide, og beslutte dig derefter. Det er muligt, at HDFC Life Pension Plan giver dig en bedre pris. I øvrigt går jeg ud fra at købe en livrenteordning giver mening for din økonomi. Desuden er LIC Jeevan Shanti og HDFC Life Pension Guaranteed Plan ikke de eneste planer. Du kan også overveje livrenteordninger fra andre forsikringsselskaber, før du beslutter dig. Den, der giver dig den bedste livrentesats, er den rigtige for dig.

Et punkt at bemærke, hvis du planlægger at gå med den udskudte annuitetsvariant. Fald ikke for den mangelfulde tonehøjde. Få dine tal rigtige.