IRDA, forsikringstilsynsmyndigheden, annoncerede et par ændringer i produktstrukturerne for livsforsikringsplaner gennem sine seneste regler om tilknyttede og ikke-tilknyttede livsforsikringsprodukter. ULIP'er er forbundne produkter, mens traditionelle forsikringsordninger er ikke-forbundne produkter.

Her er nogle af de fremtrædende ændringer.

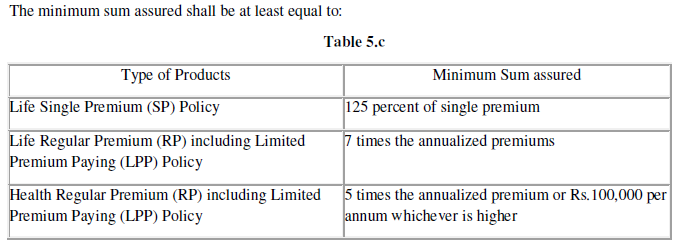

I henhold til IRDA Linked Insurance Product Regulations, 2019, skal den reviderede minimumsforsikringssum (minimumsydelse ved dødsfald) være som følger:

Tidligere var forsikringsminimumssummen knyttet til forsikringstagerens indtrædelsesalder. Hvis du var mindre end 45 år på indrejsetidspunktet, ville minimumsforsikringssummen være 10 gange den årlige præmie. Følgende er et uddrag fra IRDA Linked Insurance Products Regulations, 2013.

På en måde er det en positiv forandring. Jo højere forsikringssummen er, desto mere betaler du til dødelighedsudgifter. Og det sænker dit afkast. Dødelighedsgebyrer er de gebyrer, du pådrager dig for at få livsdækning i en ULIP. Da livsdækningen er faldet, vil du pådrage dig færre dødelighedsgebyrer. Nu hvor minimumssummen er blevet bragt ned til 7 gange den årlige præmie, kan du muligvis tjene lidt højere afkast i dine ULIP'er. Påvirkningen vil være højere for Type II ULIPS sammenlignet med Type I ULIP'er, fordi virkningen af dødelighedsafgifter er højere med Type II ULIP'er.

Bemærk, at de fleste forsikringsselskaber stadig kan fortsætte med at tilbyde en minimumsforsikringssum, der er 10 gange den årlige præmie. Eller i det mindste tilbyde dig et valg om at underskrive for Sum Assured, der er 10 gange den årlige præmie.

Hvorfor?

Dette skyldes, at forfaldsprovenuet fra din ULIP er fritaget for indkomstskat, hvis forsikringssummen er mindst 10 gange den årlige præmie.

Derfor, hvis du tilmelder dig en ULIP, hvor Sum Assured er 7 gange årlig præmie, vil dit fondskorpus helt sikkert vokse hurtigere (sammenlignet med Sum Assured på 10 gange årlig præmie). Det betyder dog ikke, at du med sikkerhed vil ende med et højere løbetidsprovenu (på grund af beskatning). Det vil koge ned til din skatteramme på tidspunktet for policens udløb, variant af ULIP, din alder og dens indvirkning af dødelighedsafgifter og det afkast, du tjener på korpuset. Desuden får du en lavere livsdækning.

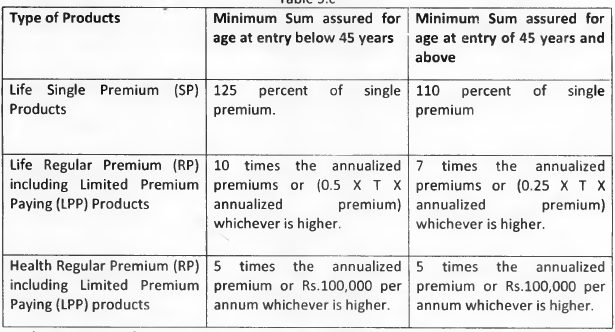

Forresten, for enkeltpræmieplanerne er minimumsforsikringssummen steget til 1,25 gange enkeltpræmien (for dem over 45 år på indrejsetidspunktet). Tidligere var minimumssummen 1,25 gange for personer op til 45 år og 1,1 gange for personer over 45 år. For enkeltpræmieordninger er forsikringssummen steget fra 1,1 gange til 1,25 gange for personer over 45. Derfor er afkastet for sådanne investorer vil falde på grund af højere dødelighedsafgifter. Helt omvendt.

I øvrigt foretrækker jeg ikke at investere i almindelige præmie- og enkeltpræmie-ULIP'er.

Mange af os forstår, at vi har foretaget en dårlig investering lige efter, at vi har betalt vores første præmie i en traditionel livsforsikring. Kvalen bliver mangedoblet, når du regner ud, at du ikke får noget tilbage, før du er tilbage, før du har betalt mindst 3 præmier. Den uheldige del er, at de fleste af os har svært ved at få styr på begrebet sunk cost. Så vi vil have noget tilbage. For at få noget tilbage skal vi betale mindst 3 præmier. Der er begrænset relief på denne front.

Tidligere har din traditionelle livsforsikring opnået Afståelsesværdi efter 3 år. Nu vil din police få tilbagekøbsværdi efter 2 år. Mange venter og betaler præmier i mindst 3 år, så de som minimum får noget tilbage. Ventetiden bliver nu kortere.

Afståelsesværdien vil mindst udgøre 30 % af de samlede præmier, der betales ved tilbagekøb i andet policeår. 35 % i det tredje år og 50 %, hvis det afgives mellem den 4. . og den 7. . år. Nå, selv dette er et ret stort hit.

På samme tid, som jeg har nævnt mange gange før, sørger de traditionelle livsforsikringsordninger for dårlige investeringer og skal undgås.

Tidligere kunne du pendle (hæve engangsbeløb) 1/3 rd af det akkumulerede korpus i pensionsordningen fra forsikringsselskabet på udløbstidspunktet. Nu er denne tærskel blevet øget til 60% af det akkumulerede korpus (i overensstemmelse med NPS). Forhøjelsen af tærskel er både for unit-linked pensionsordninger og traditionelle pensionsordninger.

Husk, ifølge indkomstskattelovene, kun 1/3

rd

af engangshævningen er fritaget for indkomstskat. Selvom IRDA har lempet reglerne, er der i det mindste indtil nu ingen lempelse fra skatteafdelingen. Du skal betale skat ved hævning ud over 1/3

rd

af det akkumulerede korpus. Hele det pendlede pensionsbeløb er fritaget for indkomstskat. Også med NPS er 60 % af engangsudbetalingen fritaget for indkomstskat.

Hvis du skal købe en pensionsordning, og valget står mellem NPS og pensionsordninger fra forsikringsselskaber, skal du vælge NPS. NPS er et bedre produkt. NPS giver dig bedre skattefordele på investeringer, er lavpris og er relativt gennemsigtig og fleksibel med hensyn til investeringer.

Læs :Pensionsordning Skatteydelse og Skattebehandling ved Løbetid

Når du køber en pensionsordning fra et forsikringsselskab, er du tvunget til at købe en livrenteordning (ved ordningens udløb) fra det samme forsikringsselskab. Nu bliver forsikringsselskabet nødt til at give dig mulighed for at købe en livrenteordning op til 50 % af provenuet efter modregning (50 % af det beløb, der er tilbage efter tilbagetrækning af engangsbeløb). Nogle valg til investorerne.

Efter den 5. . år, vil du have mulighed for at reducere din præmie i ULIP. Du kan nedsætte præmien med op til 50 % af den oprindelige præmie. Din dødsfaldsydelse under ordningen kan revideres i overensstemmelse hermed. Husk, dette er en ensrettet gade. Når først du har reduceret præmien, vil du ikke være i stand til at øge den i fremtiden.

IRDA Unit Linked Insurance Product Regulations, 2019

IRDA Non-linked Insurance Product Regulations, 2019

IRDA hjemmeside