Myte 1 :Hele livsforsikringspræmien er berettiget til skattefradrag.

Myte 2 :Udbetalingerne fra livsforsikringerne er altid fritaget for indkomstskat.

Virkelighed :Du må ikke beskatte den betalte livsforsikringspræmie. Desuden er udbetalingerne fra livsforsikringerne muligvis heller ikke skattefri.

Der er et par betingelser involveret, før du nyder disse skattefordele på forsikringsudbetaling og -kvitteringer. Under salgsargumenter kan disse forhold og deres virkning bekvemt ignoreres. Som oplyst køber skal du dog være opmærksom. Lad os i dette indlæg se på sådanne betingelser, der pålægges gennem indkomstskattelovgivningen.

Ethvert beløb, der betales til livsforsikringspræmie for dig selv, din ægtefælle og børn, kvalificerer til fradrag i henhold til § 80C. Menden præmie, du betaler for forældre/søskende/svigerforældre, er ikke berettiget.

Skattefordelen er begrænset til Rs 1,5 lacs i henhold til § 80C. Så selvom du betaler Rs 4 lacs årligt, er skattefordelen begrænset til Rs 1,5 lacs om året. Og det er for hele Section 80C-kurven. Derudover er hele den betalte livsforsikringspræmie muligvis ikke berettiget til skattefradrag. Mængden af forsikringspræmie, der er berettiget til skattefradrag, er begrænset i forhold til forsikringssummen (minimumsydelse ved dødsfald). Her er reglerne.

For en livsforsikring, Forsikringssum er det mindstebeløb, der er sikret den forvaltede (af forsikringstageren) i tilfælde af forsikringstagerens død. Med enkle ord, Forsikret Sum er minimumsydelsen ved dødsfald.

Lad os overveje et eksempel. Hvis du køber en forsikring med en forsikringssum på 4.00.000 Rs og en årlig præmie på 50.000 Rs, er kun Rs 40.000 (10 % af forsikringssummen) fradragsberettiget. Du får ingen skattefordele for saldopræmien. Enhver præmie ud over den førnævnte grænse (10 % af forsikringssummen for de nye policer) er ikke berettiget til skattefradrag i henhold til § 80C i indkomstskatteloven. Bemærk venligst, at skattefradrag er underlagt et samlet loft på 1.50.000 Rs i henhold til afsnit 80C.

Dette kan ske, når du klubber investeringer og forsikring.

Med forsikringsordninger vil du sandsynligvis være sikker. Dette skyldes, at forsikringssummen er et meget højere multiplum af den årlige præmie. For eksempel kan du muligvis købe 1 crore Rs dækning for omkring Rs 10.000-12.000 om året. Forsikringssummen er næsten 1000 gange den årlige præmie. Derfor er hele præmien sandsynligvis berettiget til skattefradrag.

Problemet kommer med ULIP'er og traditionelle livsforsikringsordninger. Mere så, når du er gammel (på tidspunktet for indrejse) eller med enkeltpræmieplaner.

Med Single Premium-livsforsikringsordninger vil minimumsydelsen ved dødsfald (Sum Assured) højst sandsynligt være et lavere multiplum af den årlige præmie, f.eks. omkring 1,1 til 1,5 gange. Som nævnt i det foregående afsnit får du kun skattefordel for 10 % af forsikringssummen. Hvis du betaler Rs 1 lac som engangspræmie for Rs 1,25 lac dækning, vil din skattefordel i henhold til Section 80C være begrænset til Rs 12.500. Hvis du planlægger at købe en enkelt premium-plan, skal du huske på dette aspekt.

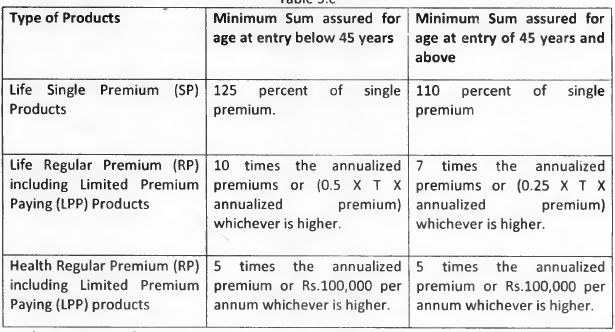

Hvis du er ung, vil IRDA-reglerne sikre, at du er komfortabelt klar. For eksempel, i tilfælde af ULIP'er, hvis du er yngre end 45, skal forsikringssummen være mindst 10 gange den årlige præmie for almindelige præmieplaner. Så reglerne vil redde dig. Men hvis du er ældre, giver reglerne dig muligvis ikke en sådan beskyttelse. Hvis du er over 45, er der ingen sådan beskyttelse.

Her er tabellen over minimumssummen i henhold til IRDA Linked Insurance Products Regulations, 2013.

Du kan stadig have det fint, hvis du ikke får en skattefordel for hele den betalte livsforsikringspræmie. Men hvad nu hvis forsikringsprovenuet også var skattepligtigt?

Eventuelt udbytte fra en forsikringspolice som følge af forsikringstagerens død er skattefrit. Det samme kan dog ikke siges om forfaldsprovenuet.

Provenuet fra de forsikringer (bortset fra ved dødsfald), der ikke opfylder de førnævnte kriterier (Minimum Dødsfald>=10 gange årlig præmie), er skattepligtige på udløbstidspunktet. Dette kommer typisk som et chok for mange investorer, især købere af enkeltpræmieplaner.

Du skal have dette aspekt i tankerne.

For ethvert nyt policekøb, hvor den årlige præmie overstiger 10 % af forsikringssummen (minimumsydelse ved dødsfald):

Hvis du tror, at du bare ikke vil indberette denne indkomst og undgå at betale skat, tager du fejl. Der er også TDS involveret. Hvis dit forsikringsprovenue er skattepligtigt, vil forsikringsselskabet trække TDS med 5 % af den skattepligtige del af din forsikringsudbetaling. Denne regel er blevet indført i Unionens budget 2019 (endelig).

TDS var i øvrigt også involveret før Budget 2019. Tidligere blev TDS fratrukket med 2% af udbetalingen, derefter ændret til 1% af udbetalingen, og nu er dette ændret til 5% af den skattepligtige del. Så TDS var på hele udbetalingen tidligere. Nu er TDS på den skattepligtige del (forsikringsudbetaling – betalte præmier).

TDS gør det meget nemt for skattemyndigheder at spore din forsikringsudbetaling. Hvis du ikke rapporterer en sådan indkomst i din ITR, kan du være i alvorlige problemer. Bemærk, at TDS ikke fuldender din skattepligt. Hvis du falder i den højere skatteramme, skal du betale yderligere skat på tidspunktet for indgivelse af ITR.

Et finansielt produkts skattestruktur er et af de kritiske elementer, der overvejes inden køb af et finansielt produkt. Du må dog aldrig købe et finansielt produkt bare for at spare skat. For eksempel vil det ikke hjælpe dig med at nå dine langsigtede mål at indlæse 5-årige faste indskud år efter år bare for at spare skatter. Produktet skal passe ind i din overordnede økonomiske planlægning. Hvis et sådant produkt hjælper dig med at spare skatter, er det yderligere positivt.

Det er bedre at holde dine forsikrings- og investeringsbehov adskilt. Jeg har skrevet om dette mange gange. Post 1 Post 2 Post 3 Hvis du køber en ren periodeforsikringsplan, er disse begrænsninger usandsynligt at være et problem, da forsikringssummen er et meget højt multiplum af betalt præmie. En forsikringssum på 1 crore Rs vil have en årlig præmie i området 8.000-12.000 Rs for en 30-årig. Det er, når du blander dine investerings- og forsikringsbehov, at disse begrænsninger kan komme i spil.

Hvis du har besluttet at købe en forsikringsordning, skal du huske på dette skatteaspekt. Gå ikke kun efter forsikringssælgerens ord. Hvis du køber en forsikring, hvor den årlige præmie overstiger 10 % af forsikringssummen, er kun en del af din forsikringspræmie fradragsberettiget. Ikke nok med det, provenuet fra en sådan forsikring vil være skattepligtigt på udløbstidspunktet.

Hvad ville du gøre?