Dine livsforsikringsbehov er ikke statiske. Dit livsdækningskrav bliver ved med at ændre sig i løbet af dit liv.

Dit livsdækningsbehov stiger, når du påtager dig yderligere ansvar (ægteskab eller fødsel af et barn). Til gengæld falder det i takt med, at du når dine økonomiske mål eller din opsparing til målene vokser. For eksempel vil dit udestående boliglån blive ved med at falde i løbet af de næste par år. Dine børn kan blive uafhængige, og du skal ikke sørge for deres udgifter. I et sådant tilfælde, hvis du kun havde valgt en stor livsforsikringsplan, kan du komme til at betale en præmie for den ekstra dækning, du egentlig ikke har brug for.

Nu er det her, en livsforsikringsstige kan være virkelig nyttig. Ved at stige i dine livsforsikringer kan du spare en vis præmie. I dette indlæg diskuterer vi livsforsikringsstigen og dens fordele. Vi diskuterer også, hvordan man skaber en effektiv livsforsikringsstige.

I en vis grad er det sund fornuft.

Absorber følgende ligning.

Din eksisterende formue + livsforsikring =Penge til at udligne alle dine lån + Penge nødvendige for at nå dine mål + Penge nødvendige for at dække familiens almindelige udgifter

Som du kan, vil forskellige elementer i denne ligning blive ved med at ændre sig. Eksisterende rigdom stiger, efterhånden som du samler rigdom. Penge, der er nødvendige for at udligne lån, vil stige, når du tager lån, og falde (gradvist), efterhånden som du tilbagebetaler disse lån. Penge, der er nødvendige til økonomiske mål, stiger, når du tilføjer mål, eller falder, når du opnår disse økonomiske mål.

Hvis du har en endnu dybere matematisk tilbøjelighed, har jeg udarbejdet en excel-baseret lommeregner i et tidligere indlæg. Vi havde også givet dig en excel-baseret livsforsikringsberegner til at vurdere dine livsforsikringskrav.

Du tager livsforsikring for at bygge bro mellem dine eksisterende aktiver og de penge, der kræves for at nå dine mål.

Efterhånden som dit investeringskorpus vokser over en periode, forventes dette hul at blive mindre, efterhånden som tiden går. Desuden, når du når målet, er der ingen grund til at sørge for dette mål gennem livsforsikring. Således kan du se dit forsikringskrav falde, efterhånden som tiden går. Menvi kan ikke reducere vores Assured Sum regelmæssigt. Faktisk vil din livsforsikringsplan ikke engang tillade dig at reducere forsikringssummen. I sådanne tilfælde kan en livsforsikringsstige hjælpe.

Under en livsforsikringsstige køber du livsforsikringer med forskellige løbetider (løbetid). Politikkernes modenhed (eller slutningen af politikperioden) falder sammen med løbetiden for et sæt vigtige mål . Efterhånden som dine vigtigste livsmål er nået, og tilsvarende livsforsikringer udløber, vil din samlede præmieudgift reduceres.

Bemærk :Min brug af ordet "modenhed" kan tyde på, at du bruger traditionelle forsikringsordninger eller ULIP'er til at skabe livsforsikringsstiger. Selvom du kan gøre det, vil det ikke være et meget klogt valg. Det er bedre at oprette en livsforsikringsstige med tidsbegrænsede livsforsikringer.

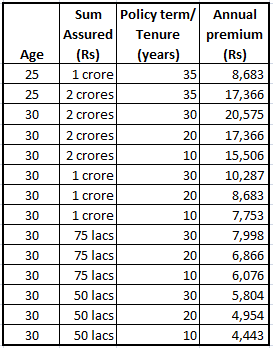

Livsforsikringspræmien afhænger af alder, køn, ansøgerens helbredstilstand, forsikringssum og policens løbetid. Så længere forsikringens løbetid/periode, højere den årlige præmie for den samme forsikringssum. Vi har præmietilbud for et forsikringsprodukt til 25 og 30-årige ikke-rygere fra et forsikringsselskabs hjemmeside.

Du kan se, at den årlige præmie stiger med ansøgerens alder, forsikringssum og policens løbetid.

Efterhånden som forsikringsperioden stiger, vil chancerne for død i forsikringsperioden stige (alt andet er det samme). Derfor afspejler den højere præmie for den længere policeperiode denne risiko, som forsikringsselskabet har taget.

Derudover stiger sandsynligheden for død også, når alt andet er det samme med indrejsealderen.

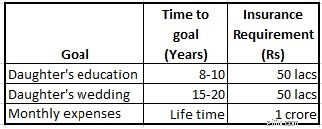

Lad os prøve at finde ud af dette ved hjælp af et eksempel. Antag, at du er 30 år og har følgende mål.

Jeg har taget en policeperiode på 30 år selv for månedlige udgifter (som måske skal dækkes i mange år endnu). Den underliggende antagelse er, at når du går på pension som 60-årig, ville du have sparet nok op til at dække din families udgifter. Der skulle således ikke være behov for yderligere livsforsikring ud over din pensionsalder.

Så du har et samlet livsforsikringsbehov på Rs 2 crores. Du kan enten købe en 30-årig plan for en årlig præmie på 20.575 Rs. Alternativt kan du købe tre livsforsikringer (1 crore Rs i 30 år, Rs 50 lacs i 20 år og Rs 50 lacs i 10 år) for en samlet årlig præmie på Rs 19.684. Derudover vil den samlede årlige præmieudbetaling (under forsikringsstigen) falde yderligere, efterhånden som policerne med kortere løbetid udløber.

Din samlede præmieudbetaling vil reduceres betydeligt, når policerne begynder at udløbe. Når forsikringen, der dækker datterens uddannelse, udløber, kan du bruge de ekstra kontanter til at investere og opbygge dit investeringskorpus. I det undersøgte eksempel vil den samlede besparelse gennem livsforsikringsstigen være Rs 1,65 lacs over 30 år. Hvis du investerer disse besparelser regelmæssigt, vil forskellen vokse til Rs 4,06 lacs (8 % om året) og Rs 6,96 lacs (12 % om året) ved udgangen af 30 år.

I dette tilfælde er den samlede årlige præmie for livsforsikringsstigen (opdelt i 3 separate policer) lavere end den årlige præmie for enkeltpolice. Dette sker måske ikke altid. Forskellige kombinationer af alder, forsikringssum, policevilkår og endda forsikringsselskaber kan give forskellige resultater.

Du skal også indse, at der er visse omkostninger forbundet med at købe en ny dækning. For eksempel vil en dækning på Rs 1 crore i en periode på 30 år koste Rs 10.287 om året, mens to covers på Rs 50 lacs hver (30 år) vil koste Rs 11.607 om året. At bryde dit livsforsikringskrav op på tværs af flere forsikringer vil derfor medføre nogle ekstra omkostninger. Derfor bliver du nødt til at lave nogle beregninger for at finde ud af, om stiger virker for dig og den rigtige stigerstrategi for dine forsikringskrav.

Ægteskab, fødslen af et barn eller påtagelse af et lån kan øge dit livsforsikringskrav. En livsforsikringsstige kan også være nyttig i sådanne tilfælde. For eksempel kan en person købe en forsikringsdækning før ægteskabet (som opfylder hans/hendes tidligere forsikringskrav). Efterhånden som personen tilføjer ansvar over en periode, ægteskab eller fødsel af et barn), kan han/hun øge dækningen ved at købe yderligere livsforsikring.

Denne metode hjælper på to måder. For det første hjælper det med en mere præcis vurdering. For eksempel, frem for at gå efter et vildt gæt inden ægteskabet, kan du måske bedre vurdere dit forsikringskrav, hvis du kender til din ægtefælles løn, eller om din ægtefælle arbejder eller ej. For det andet, da forsikringspræmien er afhængig af både alder og policens løbetid, kan du måske faktisk spare på præmien.

En 25-årig enlig mand kan købe en livsdækning på Rs 2 crore (i en periode på 35 år). Eller han kan købe Rs 1 crore dækning i dag og yderligere Rs 1 crore efter ægteskab (forudsat at ægteskab tilføjer Rs 1 crore værd af forsikringskrav). Forudsat at han gifter sig i en alder af 30 år (og køber yderligere forsikringsdækning efter ægteskabet), vil hans samlede opsparing være ~Rs 3,6 lacs (ved 8% om året) og ~ Rs 14,2 lacs (ved 12% om året) over 35 år periode.

Livsforsikringsstige giver muligvis ikke fordele for alle, da de ekstra omkostninger ved at købe flere policer kan ophæve fordelen ved en forsikringsstige. Du kan ikke købe en separat livstidsplan for hvert langsigtet mål. De økonomiske og administrative omkostninger ved for mange policer vil dræbe fordelene ved en forsikringsstige.

En livsforsikringsstige vil sandsynligvis fungere bedre, hvis du kan samle dine mål i forskellige spande (af ansættelsesforhold) og købe en separat periodeforsikring for hver spand. Du kan klubmål, hvis periode ikke er for forskellige. For eksempel kan mål, der forventes nået mellem 6 til 10 år, slås sammen, og en enkelt livsforsikring (for en policeperiode på 10 år) kan købes til disse mål. På samme måde kan du oprette flere spande til forskellige lejeperioder. På denne måde vil du have en betragtelig sum sikret for hver police for at imødegå omkostningerne ved at have flere policer. Bemærk venligst, at denne tilgang muligvis ikke fungerer i alle tilfælde.

Laddering-strategi vil variere afhængigt af den enkeltes krav. Du skal lave regnestykket for at tjekke, om forsikringsstigen er gavnlig til dig.

Du skal være forsigtig med at skabe forsikringsstigen, da forkerte antagelser, især om tid til at nå mål, kan skabe problemer for din familie i fremtiden. For eksempel, hvis din forsikringspolice udløber før opnåelse af et mål, og investeringskorpuset ikke er nok til at finansiere målet, vil din familie stå over for økonomiske problemer i tilfælde af din død efter policens udløb. I et sådant tilfælde skal målet muligvis kompromitteres.

Når det kommer til livsforsikring, er det bedre at tage fejl på den højere side. Det er stadig acceptabelt, hvis du er overforsikret, selvom det betyder højere udgift i form af ekstra præmie. Men hvis du er underforsikret, kan din familie lide økonomisk, hvis der skulle ske dig noget.

Det er altafgørende, at dine livsforsikringskrav er rigtige. Du kan søge tjenester fra en finansiel planlægger eller en registreret investeringsrådgiver i denne sag.

Du kan eller kan ikke gå efter en livsforsikringsstige. Gennem livsforsikringsstigen kan du muligvis øge dit investeringskorpus gennem opsparet præmie. Du bliver nødt til at lave nogle beregninger for at finde ud af, om forsikringsstigen er til gavn for dig. Du skal forstå, at en livsforsikringsstige medfører nogle få risici. At få tilstrækkelig dækning er den vigtige del. Hvis det er for meget for dig at udarbejde den rigtige stigestrategi, skal du ikke komplicere sagerne og købe en enkelt police, der dækker alle dine mål.

Livsforsikringsstige eller en enkelt police, du skal stadig investere klogt for dine langsigtede mål. Livsforsikring vil bygge bro mellem de øremærkede aktiver og det nødvendige korpus, hvis du dør, før du opfylder målene. Men hvis du overlever policeperioden, skal du dække disse udgifter fra dit investeringskorpus (og ikke livsforsikringsprovenuet).

Dette indlæg blev først offentliggjort i juni 2015 .

Billedkredit:Mykl Roventine, 2009. Originalbillede og information om brugsrettigheder kan downloades fra Flickr.com