Jeg må indrømme, at artiklens overskrift er en click-bait. Dette er ikke et indlæg for at gennemgå ICICI Prudential Signature Unit Linked Insurance plan. Jeg har hentet denne plan, fordi det er et nyt lavprisprodukt fra ICICI Prudential Life. Hensigten er at behandle et meget større emne om ULIP-afgifter. I et tidligere indlæg havde jeg diskuteret virkningen af ULIP-afgifter på afkast, men var holdt op med at kvantificere virkningen. Endnu vigtigere, jeg havde ikke berørt, hvordan du nemt kan vurdere indvirkningen af gebyrer på afkast og sammenligne omkostningsstrukturer for forskellige ULIP'er.

Lad os i dette indlæg tage en anden tilgang til at vurdere ULIP-omkostningerne. IRDA giver mandat til, at forsikringsselskaber deler illustrationer i produktbrochurer for bruttoafkast på 4% og 8% p.a. Lad os i dette indlæg se på, hvor meget disse gebyrer tærer på dit afkast. Vi vil se, hvordan returnering af en ULIP kompromitteres på grund af gebyrerne.

Jeg vil begynde med ICICI Prudential Signature ULIP og derefter udvide analysen til andre populære ULIP-produkter.

ICICI Pru Signature ULIP er en Type-I ULIP. I tilfælde af forsikringstagerens bortgang vil den nominerede få den højeste af Assured Sum og Fund Value. Dette er et godt valg, da virksomheden ønsker at fremskrive dette primært som et investeringsprodukt. Dødelighedsafgifternes negative indvirkning på afkastet falder betydeligt.

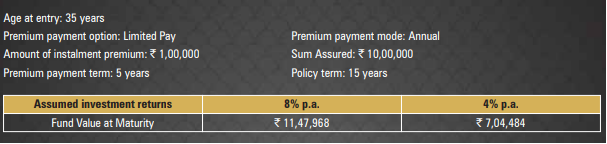

Jeg kopierer dataene fra en illustration givet i ICICI Pru Signature ULIP.

En 35-årig person investerer i denne plan. Forsikringssum er Rs 10 lacs. Forsikringens løbetid er 15 år. Han skal betale en årlig præmie på Rs 1 lac i kun 5 år. Han vil få løbetidsbeløb efter 15 år. IRDA kræver, at forsikringsselskaberne giver illustrationer til bruttoafkast på 4 % og 8 % p.a. (de faktiske bruttoafkast kan være meget forskellige).

Ved 8 % p.a. af bruttoafkast, vil dit løbetidsbeløb være Rs 11,47 lacs. Det er en IRR på 6,57 % p.a.

Hvis du havde foretaget den samme investering i et rent investeringsprodukt, der gav 8 % p.a., ville du være endt med Rs 13,67 lacs.

Dette er en forskel på Rs 2,2 lacs.

I denne ULIP æder afgifterne dine Rs 2,2 lacs.

ICICI Pru Signature ULIP har fire gebyrer.

På grund af disse afgifter mistede du Rs 2,2 lacs. Eller bruttoafkastet på 8 % p.a. blev 6,57 % p.a.

Tab på 1,43 % p.a.

1,35 % p.a. kan henføres til FMC, mens det resterende skyldes dødelighedsafgifter og politikadministrationsafgifterne.

Bemærk, at afstanden vil være mindre for 25-årige og større for en 45-årig. Dette er på grund af virkningen af dødelighedsafgifter. Præmien er ret høj, og virkningen af faste gebyrer som f.eks. politikadministrationsgebyrer er lav på grund af dette. For en lavere årlig præmie ville virkningen have været større.

Nå, der er en fangst.

Det er uretfærdigt at sammenligne 8 % bruttoafkast i en ULIP med et 8 % nettoafkast i et rent investeringsprodukt.

Hvis du investerer i PPF, EPF eller direkte aktier, kan du tænke på, at bruttoafkast og nettoafkast er lige store. I øvrigt vil selv direkte aktieinvesteringer have nogle gebyrer i form af kurtage osv.

For andre investeringer, såsom investeringsforeninger, vil der være omkostninger involveret. For eksempel har selv investeringsforeninger eksplicitte udgiftsforhold. Gensidige fonde opkræver også fondsadministrationsgebyrer.

Hvis en investeringsforeningsordning derfor skulle give et bruttoafkast på 8 % p.a. og omkostningsprocenten var 1%, vil dit nettoafkast kun være 7% p.a. Af denne grund er de direkte planer og indeksfonde varme emner, fordi omkostningsprocenterne er lave, og det øger dit afkast.

Du skal være meget forsigtig med, hvordan ULIP'er og investeringsforeninger rapporterer deres afkast. Gensidige fonde er langt foran ULIP'er i den henseende.

Jeg ønsker ikke, at dette skal være et indlæg til sammenligning af investeringsforeninger og ULIP'er. For en detaljeret sammenligning mellem aktiefonde og ULIP'er henvises til dette indlæg.

Vi har set, at ICICI Pru Signature ULIP spiste Rs 2,2 lacs af dit afkast (i eksemplet betragtet med et sæt antagelser). Bruttoafkastet på 8 % blev slået ned til 6,57 % p.a.

Ikke godt, men vi har set, at selv investeringsforeninger vil tære på en del af bruttoafkastet, måske ikke så meget som ICICI Pru Signature ULIP. Du kan argumentere for, at ICICI Signature-planen også giver livsdækning. Dog er Rs 10 lacs af dækning måske ikke særlig meningsfuldt for nogen, der investerer Rs 1 lac om året. Du kan altid købe en periodeforsikring til en meget billigere pris. Da ICICI Signature ULIP desuden er en type I ULIP, vil den effektive livsforsikring falde over årene (i takt med, at fondens værdi vokser). Livsforsikringskomponenten forsvinder fuldstændigt, når din Fondsværdi overstiger Assured Sum.

Hvordan bruger vi i så fald disse oplysninger?

Jeg tror, vi kan bruge disse oplysninger til at sammenligne omkostningsstrukturerne for forskellige ULIP'er. Lad os lave en lignende øvelse for nogle af de andre populære ULIP og se indvirkningen på afkast. Bare for at opsummere, ICICI Signature ULIP IRR var 6,57 % p.a.

Det er også en Type I ULIP, men gebyrerne, især præmietildeling og administrationsgebyrer for policer, er meget høje.

Jeg genererede en illustration fra HDFC Life Website.

35-årig investor. 15 års præmiebetalingsperiode og 15 års policeperiode. Årlig præmie på Rs 1 lac i 15 år. Forudsat et bruttoafkast på 8 % p.a. politikken vil give dig Rs 23,75 lacs.

Det er en IRR på 5,56 % p.a.

Dette er en online lavpris ULIP (ligesom ICICI Prudential Signature ULIP). Type I ULIP.

Jeg genererede en illustration fra HDFC Life-webstedet.

35-årig investor. 15-årig policeperiode. 5-årig præmiebetalingsperiode. Årlig præmie på Rs 1 lac i 5 år. Efter 15 år, forudsat et bruttoafkast på 8 % p.a., vil denne politik give dig Rs 10,89 lacs.

Det er en IRR på 6,14 % p.a.

Dette er en populær plan fra Bajaj Allianz. Type I ULIP.

Jeg kopierer en illustration fra Bajaj Allianz Lifes hjemmeside.

35-årig investor. 15 års præmiebetalingsperiode og 15 års policeperiode. Årlig præmie på Rs 1 lac i 15 år. Forudsat et bruttoafkast på 8 % p.a. politikken vil give dig Rs 26,50 lacs.

Det er en IRR på 6,83 % p.a.

Nu er dette en type II ULIP. Under en Type II ULIP , modtager den nominerede Fondsværdi + Forsikringssum i tilfælde af forsikringstagerens bortgang. Det betyder helt klart højere dødelighedsafgifter. Og du vil se indvirkningen på afkast.

For bedre forståelse af Type I og Type II ULIP, se dette indlæg. Type II ULIP'er giver større forsikring, men det tærer også på dit afkast.

Jeg kopierer en illustration fra ICICI Prudentials hjemmeside.

35-årig investor. Præmiebetalingsperiode på 5 år. Løbetid på 15 år. Årlig præmie på Rs 1 lac i 5 år. Forudsat et bruttoafkast på 8 % p.a. politikken vil give dig Rs 9,44 lacs.

Det er en IRR på 4,99 % p.a.

Du kan se, at ULIP-taksterne kompromitterer afkast i høj grad. Afhængigt af omkostningsstrukturen kan påvirkningen være højere eller lavere.

Jeg går ind for at holde forsikring og investeringer adskilt. Men hvis du skal investere i en ULIP, skal du investere i en billig ULIP.

Fra et investeringsperspektiv er en Type I ULIP et bedre valg end en Type II ULIP. En Type II ULIP vil give en højere forsikring. Du kan dog købe en periodeforsikring. I en ULIP er livsforsikringen dyrere end en Terminsurance Plan.

En rent online ULIP er et bedre valg end et offline produkt.

Du kan sammenligne omkostningspåvirkningen i forskellige ULIP'er. Alle ULIP'er skal give illustration for bruttoafkast 4% og 8% p.a. Du skal blot beregne IRR for illustrationerne for at vurdere omkostningsvirkningen. Alt andet lige, så gå med den med den laveste omkostningspåvirkning.

Hvordan vælger man den bedste ULIP til din portefølje?

Hvordan påvirker forskellige gebyrer i ULIP'er dine afkast?

Hvordan rapporteres afkastresultater i ULIP'er, PMS, gensidige fonde osv.?

Efter skat på LTCG på aktiefonde, er ULIP'er bedre end investeringsforeninger?

ICICI Prudential Signature ULIP-side på ICICI Prudential-webstedet

ICICI Prudential Signature Online Brochure

Sådan får du en forsikring til dækning af gebyrer uden for netværket

Guiden til aktieinvestering:Sådan kan du komme i gang

Hvordan du nemt kan investere i vin i dag [The Vinovest Review]

2-Minute Money Manager:Hvordan begynder du at investere med få penge?

Selvforsikring:Sådan fungerer det, og hvornår du har brug for det