SBI Life har lanceret en ny traditionel livsforsikringsplan, SBI Life Smart Future Choices plan .

Lad os i dette indlæg finde ud af denne plan i detaljer. Vi skal også se, om du bør investere i et sådant produkt.

Planen giver tre slags fordele.

Lad os se på hver af disse fordele.

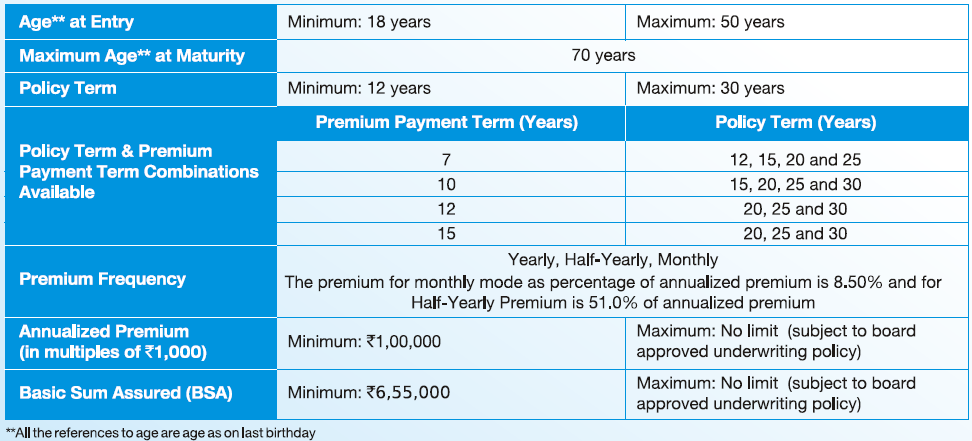

Der er to typer fordele, som planen giver før udløb.

Kontantbonusser er gældende i både Classic Choice og Flexi Choice varianter.

Kontantbonusser meddeles hvert år som en procentdel af forsikringsgrundlaget og udbetales til investorerne. Mængden af kontante bonusser vil afhænge af investeringsresultatet for SBI Life. Du kan tænke på dette som en simpel tilbageførselsbonus i andre traditionelle livsforsikringsordninger. Den eneste forskel er, at tilbageførselsbonus blot tilfalder planen og ikke udbetales. Kontantbonussen (hvis deklareret) i denne plan udbetales hvert år.

Forsikringstagerne har også mulighed for at udskyde kontante bonusser. I sådanne tilfælde tilfalder kontantbonussen policen og giver endda et afkast. (RBI Repo-rente ved regnskabsårets begyndelse – 1%). Derfor, hvis RBI-reporenten er 4% i begyndelsen af det tilsvarende regnskabsår, vil din kontante bonus (hvis du vælger at udskyde den) tjene 3% i året. Ikke et højt afkast, men du skal forstå, at dette afkast er skattefrit.

Desuden har du fleksibiliteten til at udtage de akkumulerede udskudte kontantbonusser, når du vil.

Nu til fordelene ved overlevelse.

Classic choice-varianten giver ingen overlevelsesfordele.

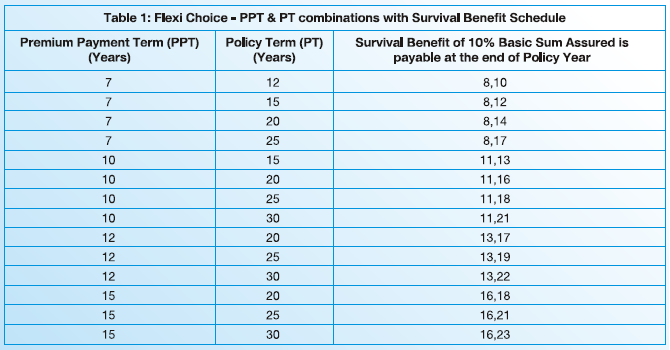

Overlevelsesydelse gælder kun i Flexi choice-varianten.

Afhængig af præmiebetalingen og policens løbetid vil forsikringstageren få udbetalt overlevelsesydelse to gange før udløb.

Hver overlevelsesydelse =10 % af forsikringsgrundlaget (Vi vil diskutere, hvordan forsikringsgrundlaget beregnes senere)

Derfor, hvis du har købt en police (Flexi choice-variant) med præmiebetalingsperiode på 7 år og policeløbetid på 12 år, vil du få overlevelsesydelse ved udgangen af den 8. th forsikringsår og 10. . forsikringsår. Som nævnt ovenfor får du 10 % af Basic Sum Assured hver gang.

Du har mulighed for at udskyde overlevelsesfordelene. Den udskudte overlevelsesydelse forrentes også. Renten er RBI reporente ved årets begyndelse – 1%. Samme som for udskudte kontantbonusser.

Disse udskudte overlevelsesydelser kan trækkes tilbage når som helst før policens udløb, ellers vil de blive udbetalt sammen med dødsfald eller modenhedsydelse.

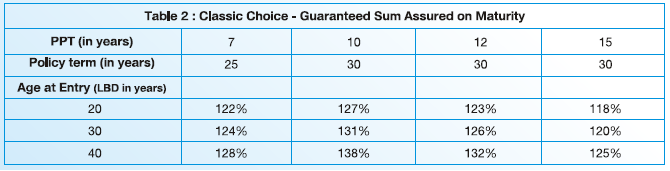

modenhedsydelse =Garanteret forsikringssum ved udløb + påløbne udskudte kontantbonusser, hvis nogen + terminalbonus, hvis nogen

Garanteret forsikringssum ved udløb er en procentdel af forsikringssummen. Og denne procentdel afhænger af alder, præmiebetalingsperiode og policeperiode.

Hvis du udskudte kontantbonusser, ville du få dem på udløbstidspunktet.

Desuden er der en terminalbonus. Tænk på dette som en sidste ekstra bonus i traditionelle livsforsikringsordninger. Hvis SBI Life annoncerer en terminalbonus for policen i bortfalds- eller udløbsåret, får du terminalbonussen sammen med andre løbetidsfordele.

modenhedsydelse =Garanteret forsikringssum ved udløb + påløbne udskudte kontantbonusser, hvis nogen + terminalbonus, hvis nogen + akkumulerede overlevelsesfordele, hvis nogen.

Der er to forskelle i forhold til Classic choice-varianten.

Da Flexi choice-varianten har begrebet overlevelsesydelser (Classic choice-varianten gør det ikke), hvis du udskudte overlevelsesydelser, skal disse ydelser sammen med renter betales på udløbstidspunktet.

Derudover er Garanteret forsikringssum ved udløb fastsat til 80 % af forsikringsgrundlaget . Bemærk, i tilfælde af Classic choice-varianten havde vi en kompleks matrix, og procentdelen afhang af alder, præmiebetalingsperiode og policens løbetid. Ingen sådan forvirring i tilfælde af Flexi Choice-varianten.

Jeg har brugt Basic Sum Assured mange steder i dokumentet. Og det er også vigtigt.

Hvorfor?

Den garanterede del af løbetiden udtrykkes som en procentdel af forsikringssummen.

Selv den variable del af forsikringsydelserne (kontante bonusser, overlevelsesydelser og terminalbonus) er knyttet til Basic Sum Assured.

Derfor er alle udbetalinger fra denne ordning (undtagen dødsfald til en vis grad) knyttet til forsikringssummen.

Der er dog ingen nem måde at beregne den forsikrede grundsum (for en kombination af præmie, betalingsperiode og policeperiode) i excel eller lommeregner. Faktisk ved jeg ikke, hvordan det beregnes. Men der er en enkel måde. Du kan tjekke tallene for enhver kombination på SBI Life-websted .

Derfor vil du kende grundsummen for din plan, før du køber planen. Du kan i det mindste regne ud de garanterede fordele, før du køber planen.

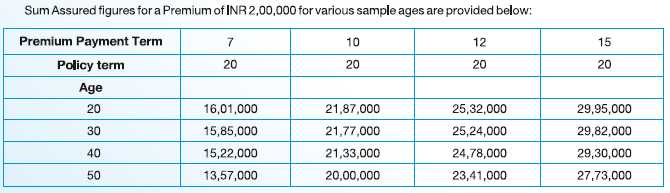

Jeg kopierer et par stikprøvepriser fra politikbrochuren.

Du kan se, at for et givet præmiebeløb falder forsikringsgrundlaget med alderen (forudsat at præmiebetalingsperioden og forsikringsbetingelserne holdes konstante).

Og det forventes også.

Større din alder, jo højere omkostningerne ved at give dig livsdækningen. Dog er minimumsydelsen ved dødsfald 11 gange den årlige præmie, uanset din alder. Derfor skal et højere absolut beløb (for samme livsdækningsbeløb) internt tilpasses til at yde livsdækning til ældre forsikringstagere. Og dette skal afspejle sig i lavere afkast for investorer (med højere indtrædelsesalder).

Og hvordan sikrer man lavere afkast for ældre investorer (med højere indtrædensalder)?

Reducer grundsummen. Da alle ydelserne er knyttet til den forsikringsmæssige basissum, vil disse ydelser også falde.

Som jeg forstår, afhænger basissummen ikke af den valgte variant (Classic eller Flexi). Jeg prøvede et par kombinationer. Alt andet det samme, ændrede forsikringsgrundlaget sig ikke på grund af ændring i politikvarianten.

Dødsfaldsdagpenge =forsikringssum ved død + påløbne udskudte kontantbonusser (hvis nogen) + terminalbonus (hvis nogen)

Dødsfaldsdagpenge =forsikringssum ved død + påløbne udskudte kontantbonusser (hvis nogen) + terminalbonus (hvis nogen) + akkumuleret overlevelsesydelse

Den sikrede sum ved døden er 11 gange årlig præmie. Hermed vil dødsfaldsydelsen i begge varianter være mere end 10 gange årlig præmie. Dette sikrer, at enhver udbetaling fra denne ordning (dødsfaldsydelse, overlevelsesydelse eller modenhedsydelse) vil være fritaget for skat.

Bemærk, at forsikringssum ved døden er forskellig fra forsikringssum, som bruges til at beregne overlevelses- og modenhedsfordele.

Du kan vælge at modtage dødsfaldsydelse i rater.

Planen er en deltagende plan. Derfor vil det, du får, afhænge af mængden af bonusser (kontanter eller terminal), der annonceres for din politik.

Der er garanterede udbetalinger fra planen dvs. garanteret forsikringssum ved modenhed (begge varianter) og overlevelsesydelser (kun for Flexi choice variant). Om disse udbetalinger ved du på forhånd.

Så er der variable udbetalinger dvs. kontantbonus og terminalbonus.

Vi ved ikke, hvad disse variable udbetalinger vil være. Derfor er det ikke muligt at beregne pengestrømme og afkast nøjagtigt.

Der er dog en måde at vurdere omkostningernes indvirkning på denne plan. IRDA pålægger livsforsikringsselskaberne at give foreløbige fordele for bruttoafkast på 4 % og 8 % p.a.

Vi kan køre et par prøveeksempler på hjemmesiden og se på forskellen mellem bruttoafkastet og nettoafkastet. Jo større forskel, jo værre er den.

Klassisk valg , 35-årig, præmiebetalingsperiode:10 år, policeperiode:20 år, Kontante bonusser:udskudt, årlig præmie=2 lacs rs.

På denne præmie betaler du GST på 4,5 % det første år og 2,25 % i de efterfølgende år.

Grundlæggende forsikringssum =Rs. 21,61 lacs (i henhold til lommeregneren på SBI Lifes hjemmeside).

Som på webstedet, for bruttoudbytte på 8 % p.a. du vil ende med 41,43 lacs ved udgangen af den 20. th år.

Det er et nettoudbytte på 4,59 % p.a.

Derfor har omkostningerne ædt op med 3,4 % p.a. fra bruttoafkast. Eller over 40 % af bruttoafkastet (3,25/8).

Bemærk, at nettoafkastet vil være højere for yngre investorer (på tidspunktet for indtræden) og lavere for ældre investorer på tidspunktet for indtræden.

For eksempel, i det samme eksempel, hvis adgangsalderen var 45 i stedet for 35 , er det forventede løbetidsbeløb (i henhold til SBI Life-webstedet) Rs 40,35 lacs, hvilket giver et nettoafkast på 4,41 % p.a. over forsikringsperioden. Basissum forsikret vil Rs 20,83 lacs.

Hvis indgangsalderen var 25 (i stedet for 35), ender investoren med 41,67 lacs Rs, med et nettoafkast på 4,62 % p.a.

Derfor spiser politikomkostningerne en betydelig del af afkastet.

Fleksibelt valg , 35-årig, præmiebetalingsperiode:10 år, policeperiode:20 år, Kontante bonusser:udskudt, årlig præmie=2 lacs Rs, overlevelsesydelse udtaget, når den annonceres.

For en udbetalingsperiode på 10 år og en policeperiode på 20 år udbetales efterlevelsesydelse ved udgangen af den 11. . og 16. . forsikringsår.

Basal Assured Sum =Rs 21,61 lacs

Overlevelsesfordel =10 % af forsikringsgrundlaget =Rs 2,16 lacs betalt ved udgangen af den 11. th og 16. . forsikringsår.

Desuden vil du ifølge SBI Life-beregneren for et bruttoudbytte på 8 % p.a. få Rs 34,39 lacs på tidspunktet for policens udløb.

Det er et nettoafkast på 4,56 % p.a.

Policiens omkostninger har ædt op med 3,44 % p.a. fra bruttoafkastet. For at sige det på en anden måde har omkostningerne barberet over 40% af bruttoafkastet (3,44/8).

Jeg forstår, at du kunne have udtaget kontante bonusser (og ikke udskyde dem) i eksemplerne. Det ville sandsynligvis have øget det samlede afkast en anelse.

Bemærk, at det faktiske bruttoafkast (i begge eksempler) kan være højere eller lavere end 8 % p.a. Det vil også påvirke dit nettoafkast.

Resultaterne følger forventede linjer. Derfor vil anbefalingerne også følge de forventede linjer.

SBI Life Smart Future Choices er et produkt med lavt afkast. For at gøre tingene værre er det også en ekstremt kompliceret plan.

Invester ikke i denne plan. Jeg ser ingen fordel i dette produkt.

Du rådes til at holde dine investeringer og forsikringsbehov adskilt. Køb en livsforsikringsplan til dine livsforsikringsbehov, og læg dine penge i et rent investeringsprodukt til dine investeringsbehov.

Planlægger du at investere i SBI Life Smart Future Choices-planen?

Produktside på SBI Lifes hjemmeside

SBI Life Smart Future Choices:Produktbrochure

SBI Life Smart Future Choices:Politikformuleringer