LIC har lanceret to nye Unit-Linked Insurance Plans (ULIP'er) i marts 2020, LIC Nivesh Plus (Plan 849) og LIC SIIP (LIC Systematic Investment Insurance Plan, Plan 852) .

LIC er en gigant i traditionelle livsforsikringsordninger og har ikke været særlig aktiv inden for unit-linkede produkter. De private forsikringsselskaber har været superaktive på ULIP-området og har vist en god del produktinnovation i deres ULIP-produkter. Omkostningerne er faldet, hvilket er en god udvikling for investorerne. Som jeg ser, vil LIC nu indhente de private forsikringsselskaber.

Lad os i dette indlæg finde ud af mere om LIC Nivesh Plus-planen.

For et dybt dyk ned i forskellige typer af gebyrer i ULIP'er, hvordan de justeres og deres indvirkning på afkast, se dette indlæg.

ULIP'erne har samme nomenklatur for afgifterne. Jeg vil påpege områder, hvor LIC Nivesh Plus er bedre eller dårligere end andre populære ULIP'er.

Premium tildelingsgebyr :Dette gebyr trækkes fra præmien, før dine penge bliver investeret. GST er også gældende for disse afgifter.

I LIC Nivesh Plus er Premium-tildelingsafgiften

Derfor, hvis du investerer Rs 10 lacs i planen, vil Rs 41.300 (inkl. 18 % GST) blive opkrævet i tilfælde af offline køb og Rs 17.700 (inkl. 18 % GST) i tilfælde af online køb. Disse penge er bare væk.

På et tidspunkt, hvor private forsikringsselskaber bevæger sig mod nul præmietildelingsgebyr i det mindste for onlinesalg, er disse gebyrer grusomme.

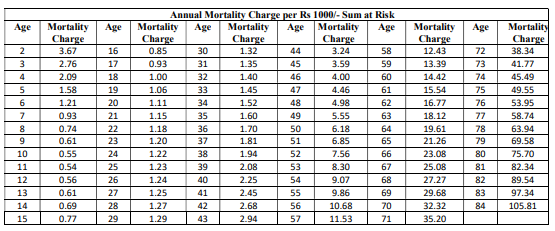

Dødelighedsgebyrer: Disse gebyrer går til at give dig livsdækning. Dødelighedsafgifterne afhænger af din alder og inddrives hver måned gennem annullering af fondsandele hver måned. Jeg gengiver tabellen over dødelighedsafgifter fra politikformuleringen på LICs hjemmeside.

Dødeligheden stiger med alderen. Så hvis du er gammel, vil dødelighedsafgifter påvirke dit afkast mere. På samme tid, da dette er en Type I ULIP (sum-at-risk =Assured Sum – Fund Value), vil virkningen af dødelighedsafgifter være mindre.

Men hvis du har valgt forsikringssummen som 10 gange enkeltpræmie, vil dødelighedsafgifterne simpelthen ødelægge dine afkast (mere om dette senere).

Jeg fandt gebyrerne lidt højere end nogle af ULIP'erne fra private virksomheder, som jeg så på.

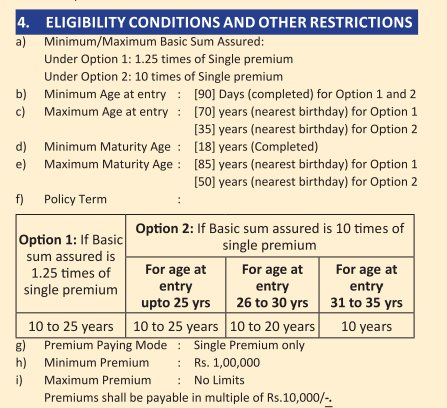

Det er meget interessant. LIC Nivesh Plus er en enkelt premium-plan. Single Premium-planer har et unikt skatteproblem.

Vi ved alle, at livsforsikringsprovenuet er fritaget for skat. Ja, for det meste, men det er ikke altid tilfældet. For at forfaldsprovenuet skal være fritaget for skat, skal forsikringssummen være mindst 10 gange den årlige (eller enkeltpræmie). Hvis denne betingelse ikke er opfyldt, er forfaldsprovenuet skattepligtigt. Der er også TDS på 5%.

I henhold til mulighed 1 (forsikret beløb er 1,25 gange enkeltpræmie) er denne betingelse ikke opfyldt. Derfor vil forfaldsprovenuet være skattepligtigt.

Under mulighed 2 (forsikret beløb er 10 gange enkeltpræmie) er denne betingelse opfyldt. Derfor vil forfaldsprovenuet være fritaget for skat. Men da Sum-at-Risk er meget høj, vil dødelighedsafgifterne tære hårdt på dit afkast.

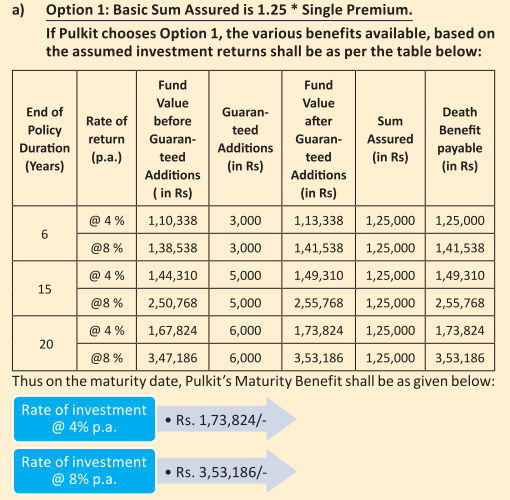

Lad os forstå dette ved hjælp af et eksempel. LIC har gjort min opgave lettere. Jeg gengiver illustrationer fra produktbrochuren.

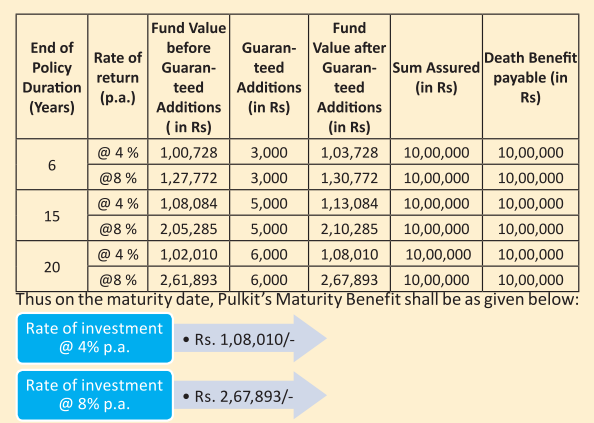

Pulkit er 30 år og investerer 1 lac Rs i denne plan.

Illustrationerne viser afkast for bruttoinvesteringsafkast på 4 % og 8 % p.a. (som påbudt af IRDA). Som ULIP ville du forvente, at investeringerne vil give et højere afkast, men det er ikke vigtigt lige nu. Afkastet vil også afhænge af din alder og de valgte midler.

Lad os først se på mulighed 1.

Som i illustrationen, hvis Pulkit investerede i den 20-årige politik, ville han ende med Rs 3,53 lacs ved udgangen af 20 år (forudsat et bruttoafkast på 8 % p.a.). Det er et nettoafkast på 6,51 % p.a. 1,49 % p.a. slået af. Hvor blev pengene af? Mod forskellige former for afgifter.

Hvis dit nettoafkast var 8 % p.a. på denne investering ville du have endt med Rs 4,66 lacs. Dette betyder, at gebyrer fjerner næsten 31 % af bruttoafkastet.

Du skal være opmærksom på, at disse penge er skattepligtige.

Nu til mulighed 2 (forsikret beløb er 10 gange enkeltpræmien)

Pulkit ender med Rs 2,67 lacs (ved 8 % p.a. bruttoafkast). Det er meget lavere end Rs 3,53 lacs i mulighed 1. Under mulighed 2 er dit nettoafkast 5,05 % p.a. (var 6,51 % under mulighed 1). Det er 2,95 % p.a. barberet bruttoafkastet af. Gebyrer fjerner næsten 55 % af bruttoafkastet.

Hvorfor denne forskel?

Dødelighedsafgifterne vil være langt højere, da forsikringssummen er 10 lacs (10 gange enkeltpræmie). Under mulighed 1 vil forsikringssummen være Rs 1,25 lacs.

Den eneste trøst er, at disse indtægter vil være fritaget for skat.

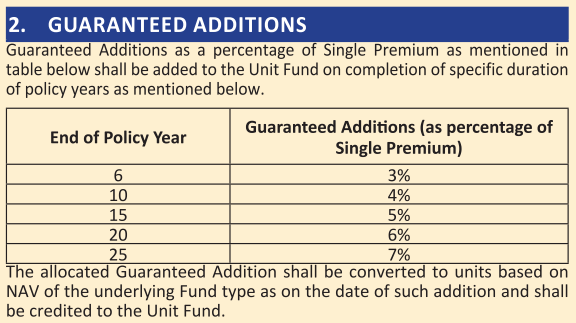

Planen giver også garanterede tilføjelser (en slags loyalitetsfordele).

Som altid er det rent sludder. Alt kommer fra dine penge (fra alle de gebyrer, de har opkrævet). Dette er intet andet end en marketinggimmick.

Mit svar er nej. Jeg anbefaler, at du holder dine forsikrings- og investeringsprodukter adskilt. Du vil være bedre stillet ved at købe en periodeplan og investere i rene investeringsprodukter såsom PPF, investeringsforeninger osv.

Men hvis du skal investere i denne plan (mange investorer kan ikke bare sige nej til LIC),tænk gennem Sum Assured-valgene og deres afkast og skattemæssige konsekvenser.