Efterhånden som jeg nærmer mig de 30, ser jeg flere og flere af mine venners babybilleder på deres sociale netværkssider. Nogle af dem venter deres første barn, mens andre allerede er nummer to eller tre.

De kan være bekymrede for udgifterne efter at have fået et nyfødt barn, men samtidig er de også bekymrede for uventede hændelser i graviditetsperioden såsom komplikationer eller medfødt sygdom hos den nyfødte.

For nylig henvendte en af mine venner sig til mig for at spørge om barselsforsikring. Jeg vil dele resultatet af min analyse her.

Barselsforsikring er en periodeforsikring, der kan købes i graviditetsperioden. Afhængig af planen vil vordende mødre mellem den 13. . og 36. . uge af graviditeten er berettiget til at ansøge om planen.

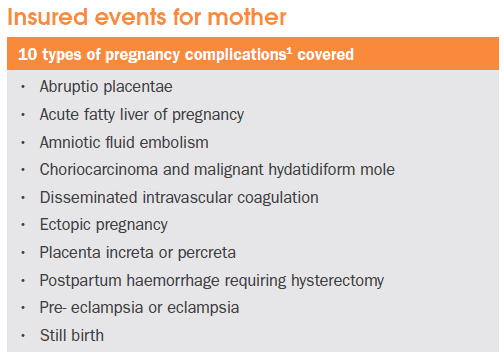

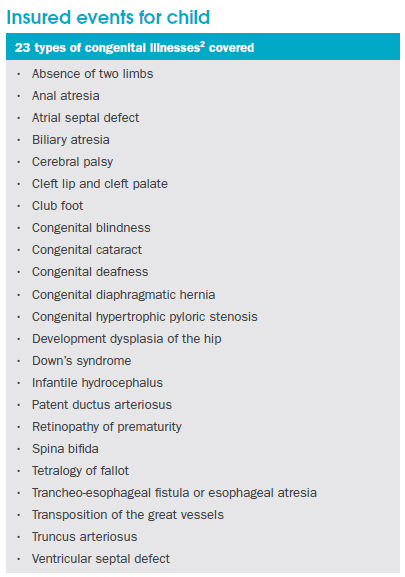

Hovedformålet med planen er at dække graviditetskomplikationer og medfødt sygdom for det nyfødte barn. Eksempler på graviditetskomplikationer og medfødt sygdom er som nedenfor:

I tilfælde af at moderen får konstateret nogen af graviditetskomplikationerne, eller hvis barnet efterfølgende får konstateret nogen af de medfødte sygdomme, udbetales et kontant engangsbeløb til forsikringstageren.

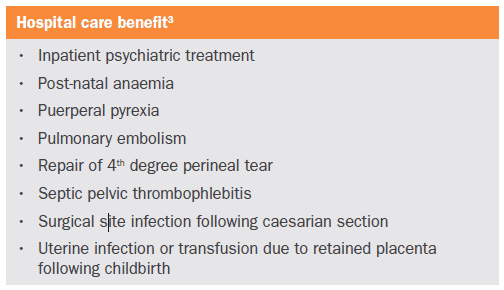

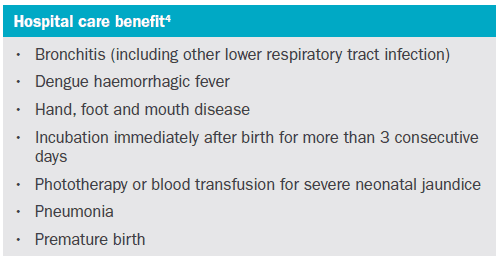

Udover det giver barselsforsikringen også hospitalsydelser, der udbetaler kontanter som følge af hospitalsindlæggelse under graviditeten og fødslen. Følgende er dækningen for sygehushjælp:

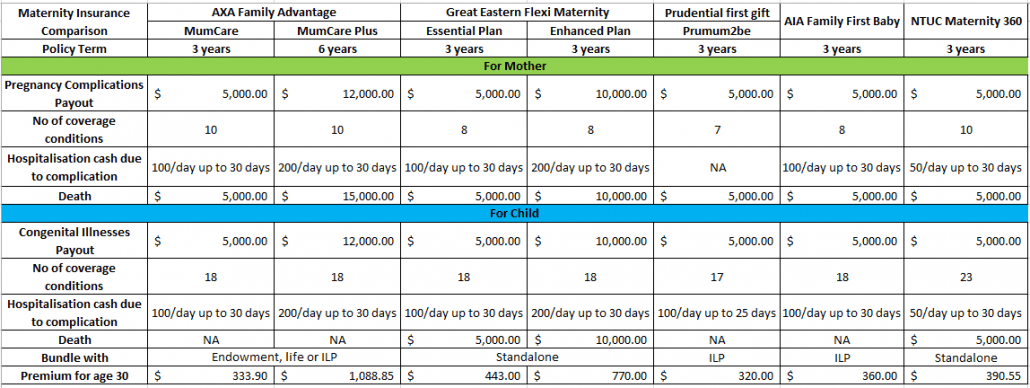

Generelt kommer det meste af barselsforsikringen med en bundtpakke. Hvilket betyder, at du ud over barselsforsikringen skal købe en anden forsikring.

I øjeblikket er det kun NTUC og Great Eastern, der tilbyder selvstændig barselsforsikring. AXA samler deres livsforsikring, kapitalplan eller investeringsforbundet politik sammen med barselsdækningen. Prudential og AIA samler deres pakker med investeringsforbundne politikker.

Bortset fra det, bør du også holde øje med antallet af dækningsbetingelser og dækningsdetaljer såsom policeår og udbetalingsstruktur. Nedenfor er en oversigt over sammenligningen for alle barselsforsikringer i Singapore.

Vær opmærksom på, at sammenligningen kun er beregnet til at blive opfattet som et resumé. Du bør kontakte din rådgiver for en mere detaljeret sammenligning. Der er også andre sygeforsikringsordninger, der giver dækning for barsel, men de tages ikke i betragtning her, da de også giver dækning for ambulant behandling, ulykke eller medicinsk refusion.

Jeg er ikke en stor fan af Investment Linked Policy (ILP). Når det kommer til forsikring, synes jeg, at vi ikke skal lægge det sammen med investeringer. På det nuværende marked er der mange måder, hvorpå vi kan investere vores penge med en meget lavere investeringsomkostning, end hvad forsikringsselskaberne tilbyder. På den måde vil jeg ikke foreslå ILP-barselplaner.

For planer, der er bundtet med kapital- eller livsforsikring, afhænger det virkelig af den enkelte. Hvis du planlægger at få en livsforsikring eller legat til dit barn, så kan du overveje. Ellers er en selvstændig plan den bedste mulighed.

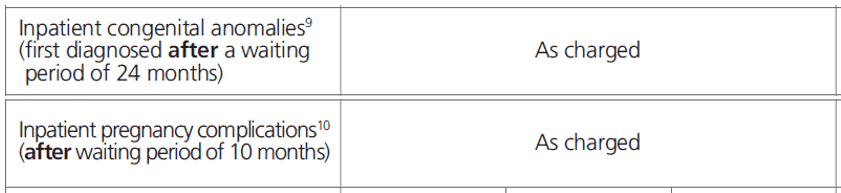

Vær dog opmærksom på, at alle disse barselsforsikringsplaner ikke dækker udgifter til hospitalsindlæggelse. Barselsforsikringen giver kun engangsudbetaling som kontanter. Jeg synes, at dækningen er ret lav i forhold til den præmie, du betaler.

Derudover giver integreret skjoldplan i Singapore en vis dækning for graviditetskomplikationer og dækker alle hospitalsindlæggelsesudgifter. Du kan læse mere om integreret skjoldplan her.

Selvom dækningen fra Integrated Shield Plan (ISP) for graviditetskomplikationer og medfødte anomalier ikke er så fuldstændig som barselsforsikring, er alle hospitalsindlæggelsesudgifter fuldt dækket under ISP. Det burde være tilstrækkeligt i de fleste tilfælde.