Benjamin Franklin erklærer berømt – I denne verden kan intet siges at være sikkert undtagen død og skatter. Da døden er en absolut sikkerhed, bør vi altid sikre, at vi er tilstrækkeligt forsikret til den uheldige begivenhed en dag.

På dagens marked er der mange typer af forsikringsdækninger. Jeg vil sammenligne og analysere to almindelige forsikringstyper:Livsforsikring vs Terminsforsikring. Der er et traditionelt ordsprog "Køb sigt og invester resten" Hvor sandt er dette udsagn? Lad os finde ud af det nedenfor:

Livsforsikring bruges til at beskytte den livsforsikrede i tilfælde af dødsfald. Præmien, du har betalt, er opdelt i to portioner. En lille del af din præmie går til forsikringsselskabets deltagende fond, og den resterende del vil blive brugt til at betale forsikringsbeskyttelsesomkostningerne.

Livsforsikring er en lille opsparings- og højbeskyttelsesforsikring. Fordi der er et opsparingselement i livsforsikring, vil det have en vis kontantværdi, som årligt erklæres som tilbageførselsbonus af forsikringsselskabet.

Dødsfaldsydelsen vil så have en garanteret del, som er forsikringssummen for policen plus en ikke-garanteret del af tilbageførselsbonus. Størrelsen af tilbageførselsbonus er baseret på den deltagende afdelings præstation. Livsforsikring, som navnet antyder, dækker en for hele livet.

For nye livsforsikringsselskaber er præmien, du skal betale, normalt fast, fra 5 år til 25 år. Det betyder, at du kun skal betale for 5 år eller op til 25 år og få livstidsdækning.

Terminsforsikring er et ret simpelt produkt. Terminsforsikring er ren beskyttelse og intet andet. Hele den betalte præmie går til forsikringsbeskyttelsesomkostninger. Derfor er der ingen kontantværdi for tidsforsikring. Periodeforsikring kan bruges til at dække midlertidige behov. Præmiebetalingstiden er den samme som dækningsperioden. Det betyder, at du skal betale præmien for hele den tid, du er dækket.

Her er en oversigt over livsforsikring og tidsforsikring:

| Funktioner | Livsforsikring | Tidsforsikring |

|---|---|---|

| Dækningsperiode | Livstidsdødsdækning | Midlertidig dødsdækning |

| Mål | Besparelser + beskyttelse | Ren beskyttelse |

| Premiumperiode | 5 til 25 år | Samme som dækningsbegrebet |

| Kontantværdi | Ja, afhængigt af resultaterne af den deltagende fond | Nej. |

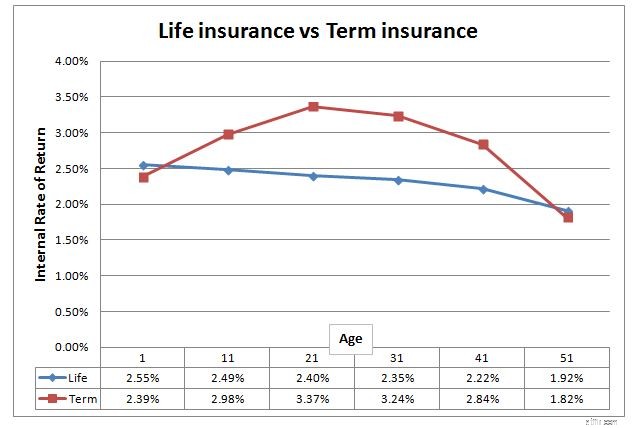

For at sammenligne disse to forsikringsformer har jeg lavet en analyse ved at bruge Company A Livs- og Terminsforsikringsprodukter. Jeg forberedte mig på dækning op til 99 år, selvom livsforsikring teknisk set dækker op til 125 år! Den maksimale dækning for tidsforsikring er kun op til 99 år gammel.

Analysen er lavet for en mandlig, ikke-ryger, 100.000 dollars dødsdækning, 85 år gammel levetid. Fordi betalingsbetingelserne for livsforsikringspræmien og betalingsbetingelserne for præmie for livsforsikring ikke er ens, kan vi ikke sammenligne ved blot at se på præmiens pålydende værdi, den bedste måde at måle "afkastet" af disse to forsikringer på er ved at bruge Internal Rate of Return (IRR). Du kan tænke det som et årligt investeringsafkast.

Der er et par resultater, vi kan få ud af skemaet ovenfor.

Denne analyse er muligvis ikke perfekt på grund af følgende:

Denne analyse er udelukkende baseret på kvantitativ analyse. Kvalitativ analyse som nedenfor bør overvejes, før du beslutter dig for, hvilken plan der er bedst for dig:

Ansvarsfraskrivelse, denne analyse er ikke for at råde dig til at opgive din livsforsikring og skifte til en løbetidspolitik. At afgive en livsforsikring kommer altid med en omkostning, du bør tjekke med din finansielle rådgiver, før du træffer nogen beslutning.

Jeg kører det grundlæggende kursus i personlig økonomi, hvor jeg fortæller om de 6 hovedtyper af forsikringer, og hvad du bør overveje, når du beslutter dig for, om de er noget for dig. Plus, da det er et personligt økonomikursus, afslører jeg hele køreplanen til personlig økonomibeherskelse. Vi dækker det væsentlige i, hvad du har brug for for at beskytte din økonomi, øge din rigdom, og hvordan du administrerer og fordeler din formue under pensionering.

Alternativt kan du sende mig en e-mail på [email protected]. Jeg hjælper dig gerne med at gennemgå dine eksisterende politikker.

Jeg har også tidligere sammenlignet afkastet af 'Lids- og Livsforsikring'.