Webportalen compareFIRST, som blev lanceret i denne uge, giver mulighed for sammenligning af omkring 200 livsforsikringsprodukter, inklusive den nye serie af direkte købsforsikringsprodukter.

Har du haft mulighed for at besøge den nye compareFIRST-portal?

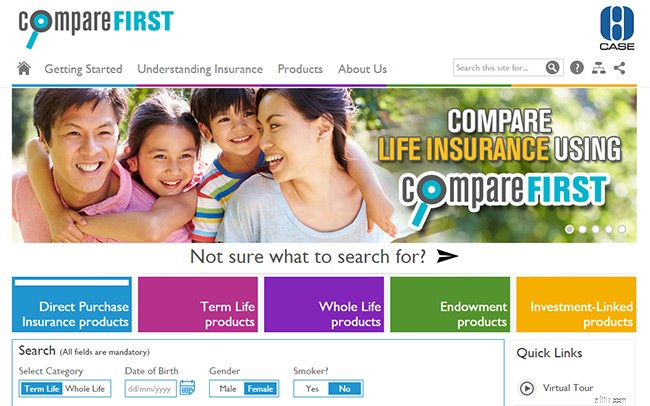

CompareFIRST, formentlig den første af sin slags i verden, giver forbrugerne mulighed for at sammenligne omkring 200 livsforsikringsprodukter, der tilbydes af et dusin forsikringsselskaber i Singapore.

Det er den første sådanne "regulerede" livsforsikringsportal, der tilbydes på landsbasis. I modsætning til andre oversøiske webportaler (som i Det Forenede Kongerige), som drives af kommercielle enheder og ofte kritiseres for partisk pushing af udvalgte produkter, er compareFIRST et samarbejde mellem Consumers Association of Singapore (CASE), Monetary Authority of Singapore ( MAS), Life Insurance Association, Singapore (LIA) og MoneySENSE.

Ved at bruge den interaktive webportal vil du være i stand til at søge efter livsforsikringsprodukter på tværs af forskellige forsikringsselskaber, så de passer bedst til dine behov.

Disse er klassificeret under fem forskellige kategorier:tidsbegrænsede livsforsikringer, hele livsforsikringer, kapitalforsikringer, investeringsforbundne forsikringer samt en ny klasse af Direct Purchase Insurance (DPI) produkter (som vi vil dække mere detaljeret senere i denne artikel).

[Eds note:For en bedre forståelse af de forskellige typer livsforsikring, se denne nyttige vejledning af MoneySENSE.]

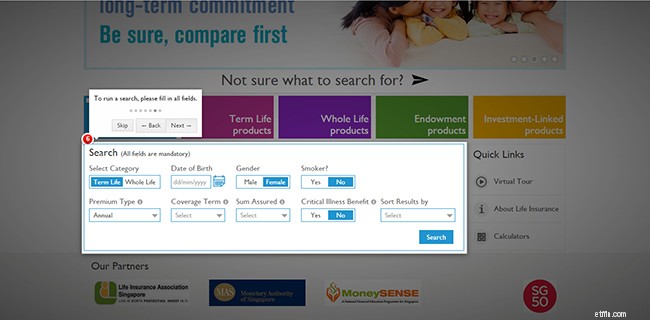

For at starte skal du blot indtaste dine personlige oplysninger og nogle grundlæggende kriterier for, hvad du leder efter i din forsikringsplan.

Baseret på den genererede fortegnelse kan du sammenligne produktfunktioner såsom præmier, dødsfald og afståelsesværdier, få delvise fordelsillustrationer og endda downloade produktresuméer.

Når du har indsnævret dine muligheder, kan du bruge træk-og-slip-funktionen til at sammenligne udvalgte produkter side om side (op til 4 ad gangen).

En del af nyheden ved compareFIRST-portalen ligger i den nye produktklasse, den tilbyder:Direct Purchase Insurance (DPI).

Dette er en klasse af simple-tids- og hele livsforsikringsprodukter med total og permanent invaliditet (TPD) dækning og valgfri kritisk sygdom (CI) ryttere. I modsætning til ikke-DPI-produkter er DPI-produkter designet til grundlæggende forsikringsdækning og kommer uden økonomisk rådgivning.

Det betyder, at du kan købe DPI-produkter direkte fra livsforsikringsselskaber via deres hjemmesider eller kundeservicecentre, uden at skulle gå gennem finansielle rådgivere.

Fordelen ved dette er, at du betaler lavere præmier end sammenlignelige planer, fordi der ikke påløber nogen provision.

Det kommer dog på bekostning af bekvemmeligheden – da du ikke benytter dig af en finansiel rådgivers ekspertise, når du har brug for at fremsætte krav eller ender med at opgive din police, skal du selv træffe alle de nødvendige foranstaltninger.

Du skal også være ekstra forsigtig, når du fremsætter krav, fordi DPI-produkter generelt er mindre omfattende i deres dækning. For eksempel dækker DPI-produkter op til 30 kritiske sygdomme, hvilket er mindre end de 30 til 37 eller mere, der er dækket af ikke-DPI-produkter.

Et andet vigtigt punkt at bemærke er, at du i øjeblikket kun kan købe DPI-dækning op til $400.000, med et maksimum på $200.000 for hele livets DPI pr. forsikringsselskab.

Dette skyldes, at den gennemsnitlige forsikringsdækning, som en Singapore har brug for, anslås til 10 gange bruttoårsindkomsten – hvilket betyder 10 gange 39.000 USD, ifølge en undersøgelse fra 2013 fra Ministry of Manpower.

[Reds note:For at få en bedre idé om, hvor meget forsikringsdækning du har brug for, bør du overveje dine økonomiske forpligtelser (f.eks. lån, familieudgifter og børns uddannelsesbehov) og eksisterende forsikringsdækning. Du er velkommen til at bruge forsikringsvurderingen til at beslutte, hvor meget dækning du har brug for, og budgetberegneren til at kontrollere, om forsikringspræmierne er overkommelige baseret på dine nuværende indtægter og udgifter.]

CompareFIRST lister i øjeblikket omkring 200 livsforsikringsprodukter i alt, hvor omkring 10 % er DPI-produkter.

På grund af det store antal udbudte produkter og deres kompleksitet i omfang er det ikke let at finde al information på portalen.

Generelt er vigtige produktoplysninger såsom præmier, dødsfald og tilbagekøbsværdier tilgængelige for forskellige år. Andre detaljer, såsom historikken for bonussatser, er det dog ikke.

Bemærk også, at disse tal altid er estimater, og at de faktiske takster, der opkræves af forsikringsselskabet, kan afvige på grund af andre faktorer, f.eks. forsikring.

Held og lykke, hvis du er interesseret i investeringsrelaterede produkter, fordi du ikke vil være i stand til at foretage sammenligninger på portalen. Kun produktresuméer og brochurer leveres.

Det, der er af større bekymring, er under motorhjelmen:det ser ud til, at søgealgoritmerne stadig skal finjusteres. Finansbloggeren Wilfred Ling har f.eks. påpeget, at de genererede produktlister ikke altid er æbler-til-æbler-sammenligninger, hvilket yderligere kan forvirre ukendte forbrugere.

Alt i alt er disse ret små problemer, så længe du husker på, at compareFIRST primært er ment som en informationsportal. Der er ingen købsfunktion af en grund. Hvis du ønsker at købe livsforsikringsprodukter, eller hvis du er i tvivl om et produkt, bør du stadig henvende dig til en finansiel rådgiver eller et forsikringsselskab for at få specialiseret rådgivning.

Tidligere indebar køb af en livsforsikringsordning, at man skulle konsultere forskellige rådgivere fra forskellige forsikringsselskaber for at gå efter de lavest mulige præmier og den bedste dækning.

Hvad compareFIRST gør, er at eliminere al den besværlige proces med at shoppe rundt ved at gøre produkternes priser og funktioner let tilgængelige online og mere gennemsigtige for forbrugerne.

Forhåbentlig vil dette ikke kun øge konkurrenceevnen blandt livsforsikringsselskaber, men også hjælpe med at forbedre udnyttelsesgraden for livsforsikring blandt singaporeanere.

Baseret på en undersøgelse foretaget har feedback fra offentligheden og industriens aktører generelt været positive, selvom nogle forbrugere udtrykte overraskelse over DPI-produktpriserne.

"Jeg sammenlignede det med min nuværende plan, og det er kun omkring 5 % billigere efter at have udeladt agentprovisioner, ikke de 30 til 40 % rabat, jeg havde forventet," sagde Sean, der arbejder i undervisningsbranchen.

Account manager Fiona Chia tilføjede:"[compareFIRST] er en nyttig portal, men jeg tror stadig, jeg foretrækker at bede min finansielle rådgiver om at præcisere det med småt. Hun kan også hjælpe mig med at beslutte, hvilke politikker der passer bedst til mine nuværende behov.”

De fleste af de adspurgte finansielle rådgivere hilste portalen velkommen og sagde, at de ikke følte, at den nedtonede deres arbejde, og det ville sandsynligvis heller ikke påvirke deres levebrød.

Alfred Toh sagde for eksempel, at han faktisk er "glad for", at kunder begyndte at spørge ham om portalen og udtrykte deres bekymringer om at købe livsforsikring online.

"Der vil stadig være kunder, der foretrækker at implementere mine anbefalinger, såsom dem, der værdsætter mine råd holistisk, dem, der ønsker bedre produktfunktioner end de grundlæggende politikker, der sælges online, dem, der har succes i deres karriere og ikke har tid til at sammenligne forskellige produkter, og dem, der har brug for en specialists hjælp til at pege på en forsigtig retning mod deres mål.

Så jeg er ikke så bekymret. Faktisk hjælper [portalen] mig med at luge kunder ud, der kan lide at sammenligne, og som ikke sætter pris på mine råd eller min service."

Så hvad er det næste? En platform til at sammenligne priser på fast ejendom?

Hvad er dine tanker om compareFIRST? Fortæl os det i kommentarerne nedenfor!