Du har hørt, at du har brug for livsforsikring, men er ikke sikker på præcis, hvordan det fungerer. Måske har du endda udskudt det (vi har alle været der), men nu gør du dig klar til at tjekke det af på din liste. Men du spekulerer stadig på, Hvad er livsforsikring? Og hvad er livsforsikring?

Term livsforsikring er ikke så kompliceret, som du måske tror. Vi opdeler alt, hvad du har brug for at vide, så du kan beskytte din indkomst og din families fremtid. Vi vil også vise dig hvorfor, i det mystiske land med livsforsikringsplaner, er varigheden bestemt din bedste mulighed.

Lad os grave i!

Term livsforsikring (også kaldet ren livsforsikring) er en type livsforsikring, der varer i et bestemt antal år eller løbetid. Hvis du dør inden terminen er slut, udbetaler forsikringsselskabet dødsfaldsydelsen (også kaldet udbetaling). Hvis du dør efter terminen er slut, forsikringsselskabet betaler ikke. Ret simpelt.

Livsforsikring generelt er den slags forsikring, der tager sig af dem, der er afhængige af din indkomst, hvis der skulle ske dig noget. Med den rigtige politik kan du sørge for dem, selv efter du er væk. Det er ikke en rar ting at tænke på, det ved vi. Men at tage sig tid til at finde ud af det hele nu er en million gange smartere end at efterlade dine kære strandet, hvis du pludselig døde.

En anden ting, der adskiller sigt livsforsikring fra planer som permanent forsikring, er, at den ikke har nogen kontantværdi. Dette gør det billigere, fordi den eneste værdi i policen kommer, når du er væk.

Så hvordan virker livsforsikring? Til at begynde med er det meget som en forsikring til din bil eller dit hjem. Du betaler en præmie, normalt månedligt, og forsikringsselskabet accepterer at betale dine begunstigede, hvis du ikke er i nærheden længere. Det er i bund og grund en kontrakt mellem dig og forsikringsselskabet. Forsikringsselskabet ser på din alder, helbred, forventet levetid og et par andre faktorer. Og det er bedst at få en livsforsikring, når du er ung og rask, for jo ældre du bliver, jo mere koster det.

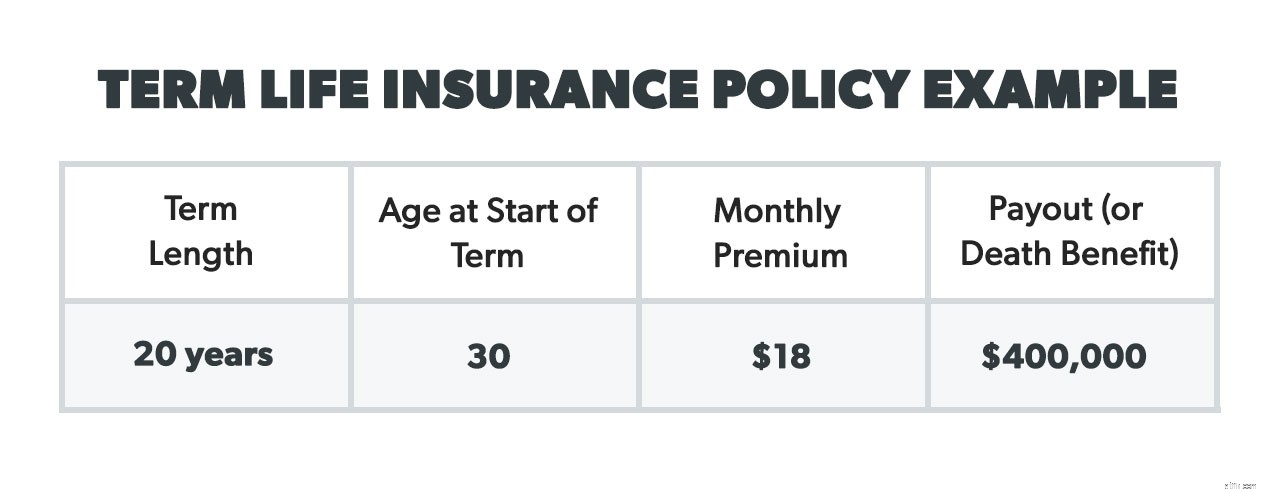

Tag Steve for eksempel - en sund, ikke-ryger 30-årig, der tjener 40.000 dollars om året. Steves dødsfald er $400.000, fordi vi anbefaler at få en dækning, der er 10-12 gange din årlige indkomst. Hvis han dør, før hans 20-årige periode er forbi, vil de 400.000 $ gå til hans modtagere (hans kone og to børn). Selvom en begunstiget højst sandsynligt er en elsket, kan det også være værger, dit ejendom, en velgørende organisation eller en juridisk trust.

Der er et par ting at huske på, når du begynder at overveje at få en bundsolid livspolitik på plads. Vi pakker ud, hvordan du får en livsforsikring, specifikt livsforsikring, så du kan vide, hvad du kan forvente. Disse tips vil også forhindre dig i at begå nogle af de almindelige fejl, når du opretter din politik.

Det er også en god idé at tjekke med din arbejdsgiver, om de tilbyder en gruppelivsforsikring. Arbejdsgiverpolitikker dækker normalt ikke alle dine behov, men de kan hjælpe dig på vej.

Når du har fået dine tilbud og valgt den virksomhed, du vil bruge, er det første skridt at ansøge. Afhængigt af din situation kan transportøren sige nej. De vil undersøge, hvor stor en risiko det vil være for dem at forsikre dig (teknisk kaldet en "underwriting"-proces). Nogle gange er en lægeundersøgelse også påkrævet, men nogle virksomheder tilbyder nu muligheder for ingen medicinsk eksamen.

Vi anbefaler at købe en løbetid, der varer 15-20 år. Dette skyldes, at hvis du har små børn nu, vil de være i stand til at forsørge sig selv, når politikken slutter. Så den eneste dækning, du virkelig har brug for, er i løbet af de 15-20 år imellem – når de er helt afhængige af din indkomst. Og hvis du ikke har børn (eller de er voksne), giver de 15-20 år dig god tid til at blive selvforsikret (mere om det nedenfor) og forsørge din ægtefælle, hvis der sker dig noget.

Her kommer matematikken. (Bare rolig, det er ikke kalkulus eller noget.) Vi anbefaler at tage din årlige indkomst og gange den med 10-12. Målet er at finde ud af, hvor mange penge din familie skulle bruge, hvis du døde. Begravelsesomkostninger, børnepasning, uddannelse til dine børn (inklusive college) og dit realkreditlån er de mest almindelige udgifter til dækning. Hvis du er gift, vil din ægtefælle arbejde efter din død? Hvis det er tilfældet, behøver du måske ikke yde så meget med en anden indkomst i blandingen.

Din familie bør have en stor nok økonomisk pude til at hjælpe dem med at komme på fode igen. Det giver dem også nogle penge at investere i, så renterne kan give nogle ekstra indtægter. For eksempel, hvis de ikke behøver at dykke ned i forsikringsudbetalingen, kan de investere den i investeringsforeninger med gode vækstaktier med et afkast på 10 %, og det ville erstatte din tabte indkomst.

Så her er ligningen:Hvis du tjener 60.000 USD om året, ganget med 10, vil du gerne have en dødsfaldsydelse på 600.000 USD.

Nu er det tid til at navngive dine modtagere - dem, der vil modtage pengene. Og glem ikke at nævne en kontingentmodtager. Denne person ville modtage udbetalingen, hvis der nogensinde skete noget med dig og den primære modtager. Det er lidt ligesom en backup-plan for din backup-plan.

Hele livsforsikringer er kendt som permanent livsforsikring, fordi den er på plads for din hele livet (og vi håber, det er i dine 80'ere og derover!). Men det er mange præmier at betale - og høje til det! Vi taler 5-10 gange mere end en løbetidspræmie.

Hvorfor er præmier for hele livet så høje? Fordi hele livsforsikringer forsøger at fungere som en investeringsfond (sammen med andre i kontantværdiforsikringsfamilien som universel livsforsikring).

En del af salgsargumentet for forsikringstyper med kontantværdi er, at de vil hjælpe dig med at opbygge en investering, som kunne udnyttes længere nede i linjen. Så du betaler for meget i de tidlige år for at opbygge kontantværdien for at opveje de stigende omkostninger til forsikring i dine senere år. I virkeligheden kan hele livet dog ikke sammenlignes med term liv, når det kommer til "tjene penge"-delen.

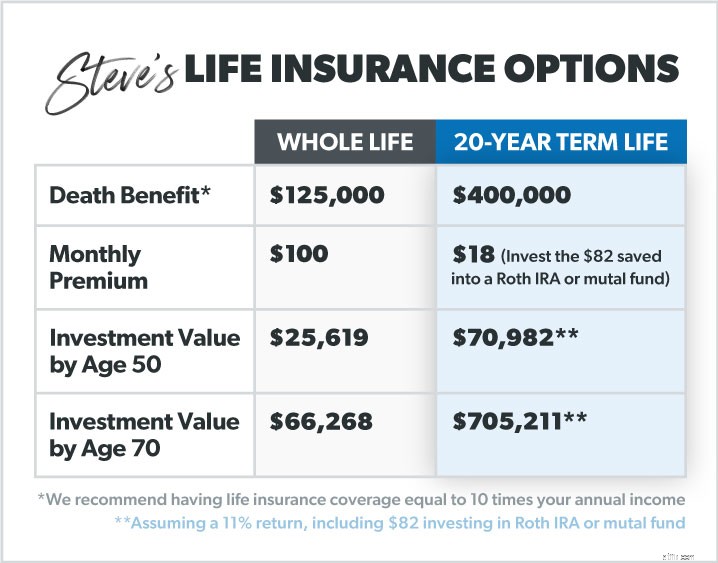

Lad os vende tilbage til vores gode ven Steve. Han kan lide at boltre sig på aktiemarkedet, men hans forsikringsagent siger, at hvis han går med en hel livsforsikring, vil hans præmie dække hans livsforsikring og inkludere investering. Hvad agenten måske ikke fortæller Steve er dette:

Det beløb, Steve tjener, hvis han går med hele livet, er forfærdeligt sammenlignet med, hvis han gik med terminsliv og lagde nogle penge hver måned i en anden type investeringspulje (som en god investeringsforening). Det skyldes, at afkastet for hele livsforsikringer er lave sammenlignet med afkastet for noget som en investeringsforening.

Tænk på hele livsforsikringer som timeshares i livsforsikringsbranchen – en fidus, der skal undgås!

Desværre, ryttere har intet med heste eller motorcykler at gøre i forsikringens spændende verden. Ryttere er statister, der "kører" på din almindelige periodepolitik for at tjene som svar på "hvad nu hvis"-spørgsmål som:

En rytter, der kan være værd at have, er en, der dækker begravelsesudgifter for dit barn. Men når det kommer til ryttere som AD&D (utilsigtet død og lemlæstelse) eller kritisk sygdom, vil en god invalideforsikring dække disse ting.

Og sandheden er, at du kan dække andre uventede omkostninger ved at bygge en nødfond på 3-6 måneders udgifter, som er et af Dave Ramseys 7 Baby Steps. Få det i gang, og du vil grundlæggende skabe din egen "rytter" eller pude blot ved at spare og tage kontrol over dine penge. Du behøver ikke smide penge for at betale for en rytter, du ikke har brug for. Og tro os, du vil betale en masse, fordi de vil hæve din præmie til det dobbelte hvad det skal være.

Hvis din police er ved at udløbe, kan du forny den for endnu en periode afhængigt af din alder og livsbetingelser. Hvis du har en plan på niveau (mere om typerne snart), vil din præmiesats stige, når du fornyer (da du bliver ældre og dyrere at forsikre). Der er også en chance for, at dine præmier kan gå ned hvis du vælger en lavere dødsfaldsydelse.

Men du bør i sidste ende søge efter at være selvforsikret med en nødfond, når din police udløber. Det er nemmere end du tror! Hvis du bruger 15 % af din husstandsindkomst til at investere, behøver du ikke bruge dødsfaldsydelsen, når din livstidsordning slutter, fordi du har tjent en pæn krone i investeringer.

Okay, så det er her, de fleste vil tjekke ud, fordi, ja. . . forsikring . Men når du ser nærmere på livsforsikring, vil du helt sikkert gerne forstå de forskellige typer:

Niveaupræmie (eller niveauperiode) sørger for, at omkostningerne forbliver niveau baseret på længden af løbetiden, du er ude efter (vi anbefaler en løbetid på 15-20 år). Det er den enkleste form for livsforsikring, fordi når først du har den, ændres præmien og dødsfaldsydelsen ikke. Det er en dejlig følelse, ikke? Dette er hovedårsagen til, at Dave anbefaler livsforsikringer på niveaupræmie. Du ved præcis hvor meget det kommer til at koste hver gang din præmie forfalder og kan indarbejde det i dit budget. Kan forsikring virkelig være så let? Ja!

Denne politik fornyes hvert år, og præmiebeløbet stiger årligt indtil løbetiden udløber til dækning af de stigende udgifter til forsikringen. Præcis hvor meget det stiger, bestemmer forsikringsselskabet, når de måler din "risiko" hvert år på fornyelsestidspunktet (yikes!). Selvom dette kan synes billigt i de første år af planen, vil præmierne stige over tid og vise sig at være højere, end hvis du havde valgt en simpel præmiepolitik.

En politik med faldende løbetid er en politik, hvor udbetalingen falder over tid, efterhånden som dit realkreditlån falder. Tanken er, at du ikke har brug for så meget af en dødsfaldsydelse, hvis du betaler ned på dit realkreditlån. Præmier forbliver normalt omtrent de samme, så du ender med at betale det samme hver måned, men med den ekstra "fordel" af en faldende udbetaling. Ikke noget, vi anbefaler.

Dette ser godt ud på papiret, da det formodes at give dig omkostningerne ved forsikringen tilbage, hvis du overlever gennem slutningen af terminen (og det håber vi, du gør!). Hvad med alle de præmier, du har betalt? Du får dem tilbage. Men disse præmier er mege højere i første omgang. Vi taler 30-40 % højere end en niveaupræmie. I sidste ende er det ikke det værd, hvis du betaler mere i første omgang.

En garanteret eller forenklet term life plan er en, du kan få uden at skulle rode med en lægeundersøgelse. Du skal måske bare udfylde et medicinsk spørgeskema i stedet for at blive prikket og prikket. Og nogle politikker uden lægeeksamen er blevet meget overkommelige, så de er en god mulighed.

En konvertibel livsforsikringspolice er en, du kan konvertere til en permanent en ned ad linjen. Men gør det ikke! Din præmie vil springe langt op, når det er tid til at konvertere. Nogle mennesker konverterer måske, hvis de nærmer sig slutningen af deres politik og har en terminal sygdom, men det er et sjældent eksempel.

Din arbejdsgiver tilbyder muligvis gruppelivsforsikring som en fordel for personalet. De kan endda betale hele præmien i nogle tilfælde. Uanset hvad er det billigt. Vi vil altid anbefale dig at tage den gratis mulighed, men sammenlign den tæt med, hvad du kan få på egen hånd før du chip ind for det. Tjek også dødsfaldsydelsen, for en arbejdsgiverudbetaling er normalt meget mindre end en, du selv har udbetalt. Og husk på, at hvis du skifter job, følger den forsikring ikke med dig.

At få en livsforsikringspolice kan være en af de smarteste forsikringsbeslutninger, du kan træffe. Her er tre af de største fordele:

Hvis du og din ægtefælle har små børn, er livsforsikring den bedste måde at beskytte deres fremtid og din indkomst på, hvis der skulle ske dig noget (Gud forbyde). Du vil sove bedre ved at vide, at de små vil blive taget hånd om sammen med din ægtefælle.

Livsforsikring er en af de billigste forsikringer, der findes. Det giver dig langt det bedste valuta for pengene.

Term life har en bestemt tid, den udløber, så du betaler kun for den tid, du har brug for det. Det betyder, at du ikke kommer til at spilde penge senere i livet på månedlige præmier, når du virkelig ikke har brug for beskyttelsen længere.

For at opsummere det hele anbefaler vi en niveaupræmie livsforsikring med dækning, der er 10-12 gange din indkomst og en periode, der er 15-20 år lang .

Husk, livsforsikring har én opgave:at erstatte din indkomst, hvis du dør. Det er der for at forsørge dine kære, ikke for at gøre dem rige. Du kan gøre det på egen hånd ved at følge Baby Steps og investere klogt.

Hvis du er på udkig efter en ny livsforsikring eller ønsker at tale med en ekspert, anbefaler vi RamseyTrusted-udbyderen Zander Insurance. Lad ikke endnu en dag gå uden at være beskyttet.

Få tilbud på din livsforsikring i dag.