Tillykke! Du er endelig kommet til at tænke på livsforsikring. Vi ved, at det ikke er et let emne at blive begejstret for, så vi gør det nemt for dig.

Du er her, fordi du har hørt om universal livsforsikring. Måske har nogen fortalt dig, at det er en fantastisk måde at tjene penge på, fordi halvdelen af det, du betaler hver måned, går ind på en indbygget opsparingskonto. Og måske tænkte du, Det lyder som en win-win. Jeg får nogle!

Vent et øjeblik! Du bør have fakta, før du begynder at ringe til forsikringsselskaber. Vi vil gerne vise dig, hvorfor det aldrig er et smart træk for at investere penge i din livsforsikring. Er du klar? Lad os dykke ned.

Universal livsforsikring er en form for livsforsikring, der varer hele dit liv - ind i 90'erne og derover. Det er nogle gange kendt som kontantværdi livsforsikring. Det er fordi den har en opsparingskonto inde i policen.

Du indbetaler til denne opsparingskonto, når din forsikringspræmie forfalder (præmien er den månedlige omkostning, der holder forsikringen i gang). Hvis du har opbygget kontantværdi, er du fri til at tage nogle ud - ligesom du ville gøre med en almindelig bankkonto. Men det er ikke så nemt, som du måske tror. Vi forklarer hvorfor senere.

Beregn, hvor meget livsforsikring du har brug for

Beregn, hvor meget livsforsikring du har brug for

Med universel livsforsikring betaler du et månedligt gebyr, der deler sig i to dele:Den ene dækker livsforsikring, og den anden går til opsparing og investering.

Det er meningen, at det skal være mere fleksibelt ved at give dig, forsikringstageren, mulighed for at vælge, hvor meget præmie du betaler inden for et bestemt interval. Minimumsbeløbet er fastsat af udgifterne til forsikring, som inkluderer din dødsfaldsydelse og administrative gebyrer.

Alt, hvad du betaler over denne præmie, lægges til din kontante værdi, som med garanti vil vokse i henhold til en årlig minimumsrente fastsat af forsikringsselskabet (selvom den kan vokse hurtigere afhængigt af, hvor godt markedet klarer sig).

Mange mennesker vælger at betale den maksimalt mulige præmie, som er fastsat af IRS, i de tidlige år, så de kan opbygge en større kontantværdi (og derefter bruge disse kontanter til at dække præmier senere i livet). Men dette er et risikabelt træk, da forsikringsomkostningerne vil stige, jo ældre du bliver! Spørgsmålet er, vil du have penge nok til at dække det?

Universal livsforsikring kan blive ret kompliceret, når du begynder at pakke den ud. Faktisk er der faktisk tre typer at vælge imellem. Det er tre typer livsforsikringer, du absolut ikke har brug for.

Du har hørt om aktiemarkedet, ikke? Har du hørt om indekser som S&P 500? Dow Jones Industrial Average? Nasdaq? De måler, hvor godt markedet klarer sig. For alle med en indekseret universel livsforsikringsplan, er kontantværdien knyttet til et af disse indekser. Så hvis markedet klarer sig godt, vil kontantværdien stige. Men der er en hage - kursen vil altid være lidt lavere end indeksets præstation, fordi forsikringsselskabet vil tage deres store andel. Og hvis markedet ikke har det godt - du gættede det - vil værdien falde. Dette vil påvirke dine præmier på godt og ondt.

Hvis du ikke kan lide tanken om at få dine præmier knyttet til markedsydelsen, kan forsikringsagenten forsøge at sælge dig en garanteret universel livsforsikring i stedet for. Med disse policer forbliver dine præmier de samme uanset hvor godt indekset klarer sig, fordi renterne er fastsat helt fra begyndelsen af policen.

Og den har en "no-lapse"-garanti (deraf navnet), så så længe du sender din præmiecheck, har du dækning resten af dit liv. Dette er den mindst risikable universelle livspolitik.

Men her er fangsten. Da dine præmier ikke justeres baseret på markedets ydeevne, er der næppe nogen kontant værdi i det. Det er fordi denne politik ikke rigtig er designet til at opbygge kontanter. Det er for travlt med at holde trit med forsikringsomkostningerne.

Denne livsforsikring giver dig mulighed for at investere kontantværdidelen i en investeringsforening. En investeringsforening er en pulje af penge, der forvaltes af et team af investeringsprofessionelle. Din kontante værdi udgør en del af denne pulje, og den er investeret i mange forskellige virksomheder på én gang.

Misforstå os ikke. Gensidige fonde er en fantastisk måde at investere på, fordi de diversificerer din risiko (det er bare fancy Wall Street-snak for at sikre, at du ikke lægger alle dine investeringsæg i én kurv). Men husk, livsforsikring er beregnet til at støtte dine kære, når du først består, ikke for at investere. Og al den investering er ikke billig – forsikringsselskaber opkræver enorme gebyrer, der vil tage en stor bid af din indtjening.

Som vi vil vise dig, er det lige meget hvilken af disse vælger du. Alle tre policer kommer med dræbende gebyrer. Og hvis du vil have det bedste for pengene, vil du ikke investere i kontantværdi. Hold dig til investeringer uden for livsforsikring.

Universelt liv, sammen med variabelt og hele liv, er de tre amigos i verden af kontantværdi livsforsikring. De gør jobbet med at dække din indkomst, hvis du dør, men de også fungere som en opsparingskonto. Kontantværdi er den kontante opbygning på denne opsparingskonto. Forsikringsselskaberne fastsætter deres afkast til kontantværdi ligesom en bank ville.

Hele livet vender normalt bare med - og falder nogle gange under - inflationen. Universelle og variable kurser er sværere at fastlægge, men de kan være betydeligt højere end hele livet. Men , som vi har sagt igen og igen, de gebyrer, der er knyttet til en universel livspolitik, vil æde dig i live.

Derfor bør du altid investere i en god vækstfond, der er fuldstændig adskilt fra din forsikring. Du kan i gennemsnit tjene et afkast på 10-12 % uden de store gebyrer.

Plus, når du opdeler, hvor meget af din kontantværdipræmie går til fremstilling du kontanter, vil du sandsynligvis dø lidt indeni, især hvis du sammenligner det med livsforsikring (som vi vil se på senere). Gør det regnestykket, og du vil se, ligesom appelsinjuice på korn, bør du holde dine investeringer ude af din livsforsikring!

Der er mange dårlige ting ved universel livsforsikring, men det værste er, hvad der sker med den kontante værdi, når du dør. Den eneste betalingen din familie vil få er dødsfaldsydelsen. Enhver kontantværdi, du har opbygget, vil gå tilbage til forsikringsselskabet.

Lad det bare synke om et minut.

Plus, hvis du nogensinde hæver noget af kontantværdien, vil det samme beløb blive trukket fra fra dit dødsfaldsdagpengebeløb. Det er en tab-tab-situation. Du kan trofast investere i årtier, men på en eller anden måde går de penge tilbage til forsikringsselskabet.

Sandheden er, at det er sådan, de laver deres penge - og det er derfor, de er så hurtige til at sælge dem til dig i første omgang. Lad dem ikke narre dig!

De gebyrer, du betaler for livsforsikring med kontantværdi, er astronomiske. Der er gebyrer for at have forsikringen i første omgang, gebyrer til dækning af provisioner og gebyrer til dækning af udgifter for forsikringsselskabet. Og sagen er, at på grund af de vanvittigt høje gebyrer, vil du bygge nul kontantværdi i de første tre år. Der er en grund til, at forsikringsselskaber forsøger at sælge dig en universel livsforsikring. Det er, fordi de tjener flere penge, hvis de gør.

Så meget som vi er imod, at du køber ind i universel livsforsikring, ville det være forkert at sige, at der ikke er nogen fordele. Så for at være helt fair, giver vi dig den utroligt korte liste over fordele, og følger den op med alle de store ulemper.

Her er fordelene:

Og ulemperne:

Chancerne er, at hvis du her læser om universel livsforsikring, har du sikkert også hørt om hel livsforsikring. Begge er designet til at være langsigtede. Begge bygger kontant værdi. Og begge dele er forfærdelige ideer! Men her er, hvordan de er forskellige.

Universelt liv kommer med, hvad forsikringsnørder kalder fleksibel præmier. Det betyder, at du har nogle sige, hvor meget du lægger på kontantværdisiden af din police, og hvor meget du vil betale i præmier, men der er stadig regler for dette fastsat af din forsikringsudbyder. Hele livets præmier er faste, så de kan ikke ændre sig, selvom du ville have dem.

Kan du huske tidligere, da vi sagde, at hvis du ville hæve noget af kontantværdien fra den universelle livsforsikring, ville den blive taget ud af dødsfaldsydelsen? Nå, hele livsforsikring kommer også med en straf. Hvis du optager et lån mod din kontante værdi, betaler du latterlige renter på det lån.

Og hvis du vælger at opgive hele din livspolitik, vil du blive ramt af en smertefuld overgivelsesanklage. Og gør du det, har du ikke længere dækning. Er det ikke grunden til, at du tegnede livsforsikring i første omgang?

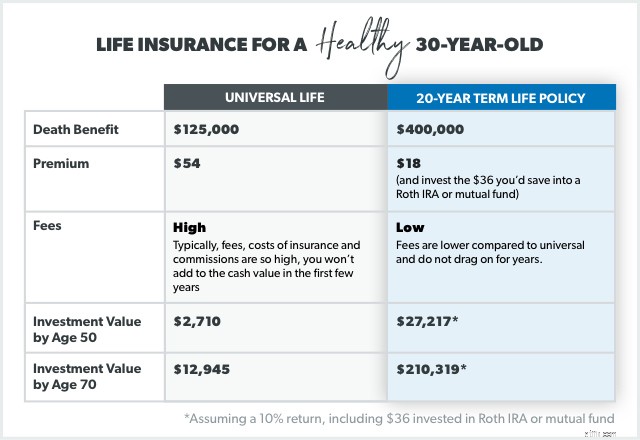

I modsætning til universel varer livsforsikring kun i et bestemt antal år. Vi anbefaler en løbetid på 15 til 20 år. Og det er bare livsforsikring - intet mere, intet mindre. Uden den kontante værdi dødvægt er præmierne meget, meget billigere.

Så hvis du skulle tage de penge, du ville spare, i løbet af en periode ($36 om måneden) og investere dem i en investeringsforening over 20 år, ville du ende med $27.217! Og alt det ville gå i lommen – ikke forsikringsselskabet.

Derudover har du ikke brug for universals livstidsdækning, hvis du begynder at investere til pension nu. Du vil være selvforsikret. Hvad mener vi med selvforsikret ? Hvis du investerer 15 % af din husstandsindkomst i de næste 20 år, vil du ikke engang få brug for den dødsfaldsydelse, når din livstidsplan udløber.

Løbetid og universal har én ting til fælles:Hvis du dør under policen, betaler forsikringsselskabet dødsfaldsydelsen. Men det er der, hvor de er forskellige, der virkelig tæller. Du skal bruge dybe lommer, hvis du vælger en universel livsforsikring.

Husk, hvad Dave siger om livsforsikring:"Det er eneste Jobbet er at erstatte din indkomst, når du dør." Hvis du tegner en livsforsikring på 15-20 år og sørger for, at dækningen er 10-12 gange din indkomst, vil du være indstillet. Livsforsikring skal ikke være permanent.

Så overkomplicer det ikke med en permanent politik som universel. Den kontante del, der er indbygget i disse produkter, vil tjene dig langt bedre i dit budget eller sparet til fremtiden. Ved at investere udenfor af din forsikring, kan du styre, hvordan og hvor du bruger dine penge.

Hvis du er på udkig efter en ny livsforsikring eller ønsker en ekspert at tale med, anbefaler vi RamseyTrusted-udbyderen Zander Insurance. De handler priser for dig, så du kan vælge det tilbud, der fungerer bedst for dig, og derefter få politikken færdiggjort. Du vil ånde lettet op ved at vide, at din familie er beskyttet, hvis der sker noget.