Lejerforsikring gør meget mere end blot at dække dine ejendele. Det beskytter dig også mod retssager, dyre lægeregninger, tyveri, mens du ryger i Europa og meget mere.

Men der er et par ting, lejerforsikringer ikke hjælper med. Så hvis du undrer dig, Hvad dækker lejers forsikring? , du er det rigtige sted.

Vi forklarer alt, hvad du behøver at vide om, hvad lejers forsikring dækker, så du kan sikre dig, at du er beskyttet.

Lad os grave i!

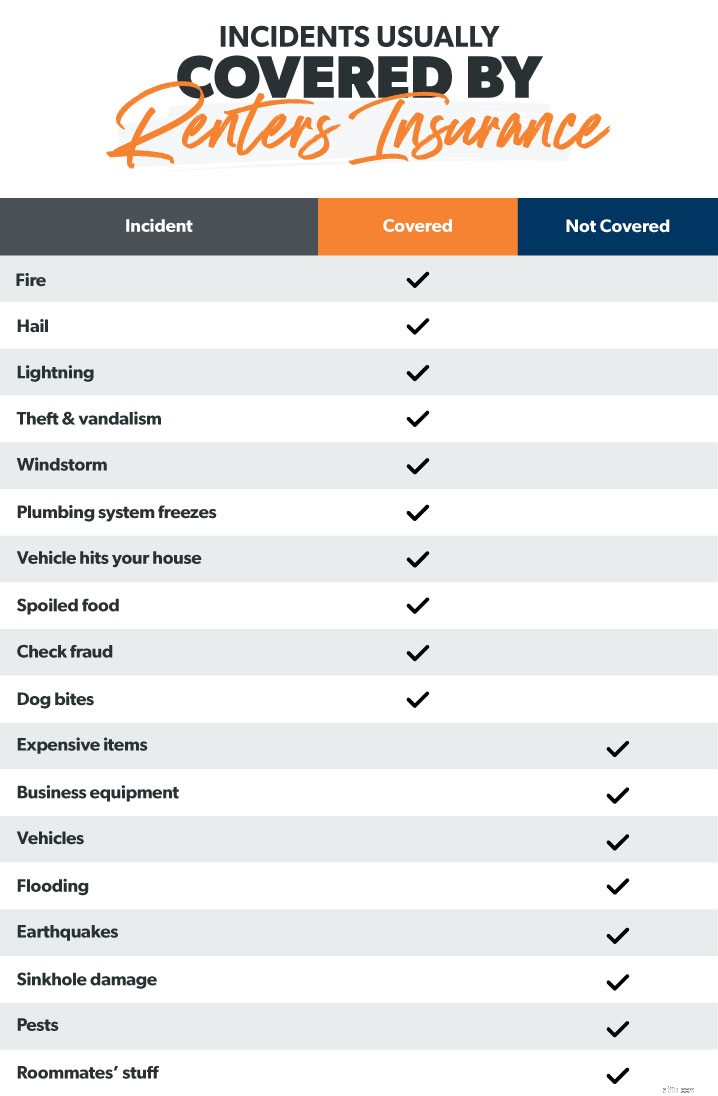

Lejerforsikring beskytter dine ting, hvis de nogensinde bliver beskadiget, vandaliseret eller stjålet. Det er en form for ejendomsforsikring, der dækker dig mod ødelæggende hændelser som eksplosioner, brande, elektriske overspændinger og endda backup af kloak.

Hvis du lejer, har du helt sikkert brug for lejerforsikring. Uden den kunne du være på krogen for en pæn krone, hvis du erstatter dine ejendele efter en brand eller et indbrud. Og gå ikke ud fra, at din udlejers forsikring dækker dig. Det vil det ikke. (Din udlejers forsikring dækker kun deres bygning, ikke dine ting.)

Lejerforsikring er meget ligesom husejerforsikring. Ved at betale månedlige præmier vil dit forsikringsselskab betale ethvert krav, du fremsætter for hændelser, der er dækket af din police, men først efter at du har opfyldt din selvrisiko.

Lejerforsikring vil betale for at erstatte dine ting, op til visse grænser. Det er alt, hvad du ejer – tøj, elektronik, møbler, den episke Beanie Baby-kollektion, der sandsynligvis er millioner værd.

Start med at lave en opgørelse over dine ting (med fotos, videoer og regneark). Så estimer hvor meget det hele er værd. På denne måde kan du få nok dækning til faktisk, ja, at dække dig. For eksempel, hvis du har ting til en værdi af 20.000 USD, skal du have 20.000 USD i dækning af personlige ejendele.

Du skal også vælge mellem faktisk kontantværdi (ACV) og erstatningsprisværdi (RCV). Faktisk kontantværdi betyder, at forsikringsselskabet kun vil betale dig, hvad dine genstande var værd, da de blev stjålet, mistet eller beskadiget, med afskrivninger medregnet. Med ACV vil du have en større økonomisk risiko, da du måske ikke får nok tilbage til faktisk at erstatte visse varer. Hvis du for eksempel betalte 400 USD for dit tv for fem år siden, og det nu er 100 USD værd, vil forsikringsselskabet udskrive en check til dig på 100 USD – næppe nok til at købe et nyt tv.

På den anden side dækning af erstatningsomkostninger betaler det samlede beløb, det ville koste at erstatte det, du mistede. Så hvis dit tv blev stjålet, ville dit forsikringsselskab simpelthen skrive en check til dig for at købe et helt nyt tv. Og du kan vende tilbage til det vigtige arbejde med at se den seneste streamingserie.

Hvis en besøgende ved et uheld kom til skade i din lejlighed, og de sagsøger dig, kan du blive udsat for en bådfuld advokatomkostninger. Men med ansvar ville du være dækket op til visse grænser. En typisk police tilbyder op til $100.000 i ansvarsdækning.

Ansvaret dækker også nogle ulykker forårsaget af dig. Som hvis din lejlighed oversvømmes, fordi du lod vandet løbe i et tilstoppet badekar. Din lejerforsikring vil hjælpe med at betale for dine reparationer og endda skader forårsaget af naboer. Du ville også være dækket, hvis vandskaden skyldtes strukturelle problemer som utætte rør eller oversvømmede toiletter.

Ansvaret dækker endda dig, hvis din dyrebare hund bider din nabo, afhængigt af din hunds race.

Lad os sige, at en brand ødelægger din lejlighed, og du skal bo på hotel i en måned eller to. Med en ordentlig lejerforsikring på plads ville denne katastrofe blive til en mindre besvær. Yderligere leveomkostninger (også kaldet "tab af brug"-dækning) vil hjælpe med at betale for ekstra udgifter i forbindelse med hoteller og restauranter.

Lejers forsikringsdækning hjælper også med at betale for nogle af de medicinske regninger, hvis nogen kommer til skade på din ejendom. Og det gode er, at det er lige meget, hvem der har skylden. De er stadig dækket.

Udover disse fire hovedområder dækker lejers forsikring et par andre bonussituationer.

Tyveri— Lejerforsikring dækker ikke kun tyve, der bryder ind og stjæler ting fra din lejlighed. Det beskytter dig mod ting, der er stjålet fra din bil, i lufthavnen – eller endda tyveri, der sker, mens du er på tur i Italien. Dybest set er dine ting dækket –uanset hvor de er .

Forkælet mad— Hvis en strømafbrydelse lukker ned for dit køleskab og den kummefryser fyldt med 100 pund hakkebøf, så sved det ikke! Lejerforsikring vil betale for mad, der bliver dårligt ved strømafbrydelser.

Fjernelse af snavs— Din lejerforsikring vil nogle gange dække omkostningerne ved fjernelse af affald under din personlige ejendomsdækning. Men kun hvis det er fra en begivenhed, der er dækket.

Opgraderinger eller ejendomsændringer —Hvad hvis du betalte for en renovering af dit lejemål, og det blev beskadiget? Din lejerforsikring kan dække dig op til en vis procentdel af din dækningsgrænse for din personlige ejendom.

Økonomisk bedrageri - Overraskende nok kan din lejerforsikring hjælpe med at betale for penge, du mister fra kreditkort- eller checksvindel. Så kontakt dit forsikringsselskab, hvis du nogensinde bliver udsat for svindel eller dokumentfalsk. De kan måske hjælpe med at inddrive nogle af disse tab.

Dækning af lagerenheder— Lejerforsikring dækker typisk ting i en opbevaringsenhed. Men det dækker ikke det hele - normalt kun omkring 10% af din personlige ejendomsdækning. Så hvis du havde $20.000 i dækning, ville du have $2.000 i lagerenhedsdækning.

Ligesom de fleste typer forsikringer dækker lejers forsikring ikke hver eneste mulige dårlige ting, der kan ske for dig. (Ligesom hvis en videnskabsmand faktisk gør det bring en T-Rex tilbage til livet, og den beslutter sig for at starte sin amok i dit lejlighedskompleks. Lejerforsikring hjælper ikke med det.)

Her er et par ting, som lejerforsikring ikke gør omslag.

Standard lejeforsikringer dækker ikke dine ting, hvis de er beskadiget i en oversvømmelse, jordskælv eller synkehul. Så hvis du bor i et område, hvor ekstremt vejr er mere almindeligt, så prøv at få en separat oversvømmelsesforsikring eller jordskælvsforsikring. Du kan muligvis også få en sinkhole-anbefaling som en tilføjelse.

Nej, vi taler ikke om din fætter, der har styrtet ned på din pude i den sidste halvanden måned. Vi taler om insekt skadedyr. Lejerforsikring dækker typisk ikke skader fra ting som gnavere, væggelus og andre insektangreb. Beklager, men du er alene.

Lad os sige, at du driver en virksomhed fra dit hjem, og at din bærbare computer bliver stjålet. Vil din lejerforsikring dække det? Nix. Din lejerforsikring dækker normalt ikke forretningstab. (Du skal bruge separat kommerciel forsikring til det.)

Hvis du ejer dyre smykker, samleobjekter eller en Rembrandt, dækker standard lejerforsikring ikke disse avancerede genstande. Du skal bruge et ekstra lag af dækning.

Visse hunderacer er ikke dækket af de fleste forsikringsselskaber, fordi de er mere aggressive. Så hvis Fluffy er en pitbull, og hun ender med at bide nogen, er der en god chance for, at dit forsikringsselskab ikke stiller op.

Skader på køretøjet er ikke dækket af lejerforsikring - det er derfor, du har brug for en bilforsikring. Men de ting, du holder inde din bil er dækket.

Din lejerforsikring dækker ikke noget relateret til dine bofællers ejendele. De har brug for en separat politik for at beskytte sig selv, og vi anbefaler ikke, at du går halvt på en lejerforsikring af en række årsager.

Først skal du kontakte dit forsikringsselskab ASAP. Forklar, hvad der skete, og find ud af, hvordan du starter skadeprocessen. Afhængigt af dit forsikringsselskab kan det være lige så nemt at indgive et krav som at udfylde en formular i deres app.

Træk derefter dit lager op sammen med eventuelle kvitteringer. Dette vil tjene som bevis på, hvad der er gået tabt eller beskadiget. Og find ud af, hvilken slags krav du vil indgive:Vil det være til refusion af personlig ejendom, ansvar eller ekstra leveomkostninger?

Næste skridt er at dokumentere alt, hvad der skete. For eksempel, hvis tyve stjal dine møbler, skal du tage billeder og videoer af din tomme stue og det vindue, de har sprængt for at få adgang. Dette vil fungere som bevis for dit forsikringsselskab på, at det er et gyldigt krav og vil normalt fremskynde processen. Det betyder, at du får dine penge hurtigere!

Når forsikringsselskabet har gennemgået dine oplysninger, vil de enten godkende eller afvise kravet. (Forhåbentlig godkend!)

Det kan være kompliceret at få den rigtige mængde lejerforsikring. For lidt dækning og dit krav kan afvises. Du kan ende med at grave i dine besparelser for uventede omkostninger. For meget dækning og du betaler for noget, du ikke har brug for.

Derfor anbefaler vi at arbejde med en af vores forsikringsagenter, som er en del af vores Endorsed Local Providers (ELP) program. Du vil have ro i sindet ved at vide, at din økonomi er beskyttet mod alt, hvad livet kan udsætte dig for. Og alle vores agenter er RamseyTrusted, så du ved, at du vil arbejde med de bedste i branchen.

Kontakt en af vores ejendomsforsikringsagenter i dag for at få gratis tilbud!