Gad vide om du har brug for jordskælvsforsikring? Du er ikke alene.

På den ene side forårsager ikke alle jordskælv katastrofale skader. (Jordskælv sker hele tiden, men de er så små, at vi ikke engang bemærker dem.)

Men på den anden side kræver det kun et jordskælv, og ikke engang et stort, for at forårsage omfattende, permanent skade på dit hjem.

Så betyder det, at alle skal købe jordskælvsforsikring?

Ikke nødvendigvis. Lad os gennemgå alle de spørgsmål, du skal besvare, før du træffer en endelig beslutning.

Jordskælvsforsikringen refunderer dig omkostninger i forbindelse med jordskælvsskader, herunder skader på dit hjem og personlige ejendele, og for midlertidige leveomkostninger.

Hvis du vil gå dybere, sammensætter vi en komplet guide til jordskælvsforsikring for at give dig et dybdegående billede af, hvad jordskælvsforsikring går ud på.

Grundlæggende dækker jordskælvsforsikring skader fra et jordskælv. En standardpolitik for jordskælv omfatter følgende:

De fleste forsikringsselskaber tilbyder også valgfri dækning, som du kan tilføje til din jordskælvspolitik for ting som opgraderinger af byggekoder og nødreparationer.

Vi kan ikke træffe beslutningen for dig. Men vi kan styre dig i den rigtige retning, så du kan træffe det bedste valg til din situation.

Jordskælvsforsikring er fantastisk, hvis dit hjem er alvorligt beskadiget, og skaden overstiger din selvrisiko. Men det gør kommer med en omkostning.

Præmierne og selvrisikoen er normalt høje, så forskellen mellem, hvad du betaler for jordskælvsforsikring, og hvad du får, kan være en hård pille at sluge.

Det forstår vi.

Men formålet med enhver forsikringsdækning er at overføre risiko, du ikke har råd til, fra dig til forsikringsselskabet. Så hvis du bor i et område, hvor du er i høj risiko for at få dit hjem beskadiget eller ødelagt i et jordskælv, og du ikke har mange penge på hånden til at dække reparationer, er jordskælvsforsikring det bedste bud.

Selvom du ikke synes, du falder ind under den kategori, så hør os. Overvej disse tre ting, før du træffer din beslutning.

Den første ting at tænke på, når du overvejer jordskælvsforsikring, er, hvor sandsynligt det er, at et jordskælv vil ske i dit område. Jordskælv kan forekomme i alle 50 stater, men nogle stater er mere tilbøjelige til jordskælv end andre.

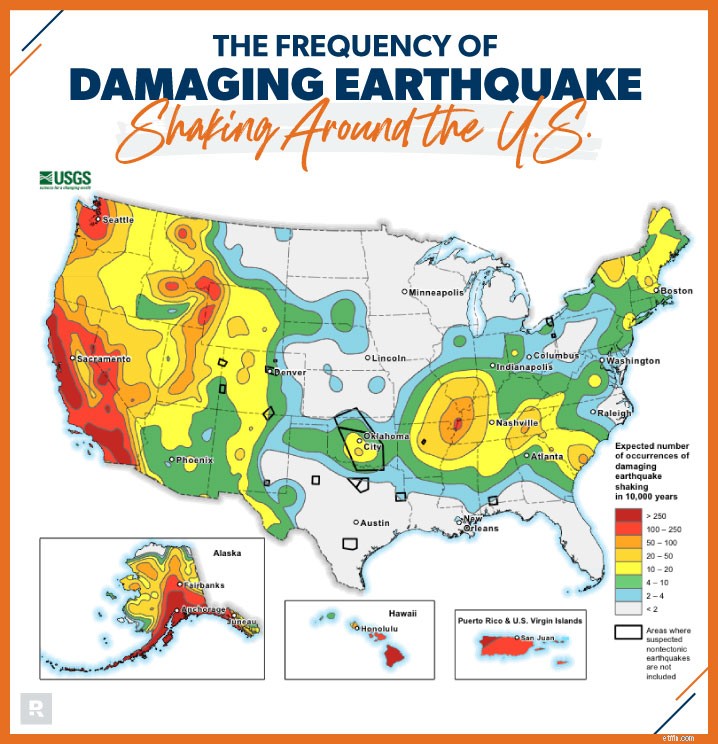

For at se, hvordan din stat er sammenlignet med andre, kan du tage et kig på kortet nedenfor, der viser, hvor ofte videnskabsmænd forventer skadelige jordskælvsrystelser omkring USA 1

Som du kan se på kortet, bør indbyggere i det vestlige USA være i høj beredskab for risikoen for et jordskælv og behovet for forsikring. På den anden side, hvis du bor i en lavrisikostat som Minnesota, er det sikkert at sige, at du ikke behøver at bruge dine penge på jordskælvsforsikring.

Selvom du bor i en tilstand, hvor der ikke forekommer hyppige jordskælv, styrer dit hjems tilstand og omgivende miljøfaktorer, hvordan dit hjem vil klare sig under et jordskælv.

Den bedste måde at afveje oddsene for skader på dit hjem er at gennemtænke de samme faktorer, som forsikringsselskaber bruger til at beregne din præmie:

Her er en smart måde at besvare dette afgørende spørgsmål på.

Google den gennemsnitlige boligombygningsomkostning pr. kvadratmeter for dit område, og gange dette tal med dit hjems samlede kvadratmeter. Det tal, du beregner, er det beløb, du skal bruge for at erstatte dit hjem.

De fleste mennesker kan ikke finde på den slags penge op af lommen, selvom de har tømt deres opsparingskonto. Det er her jordskælvsforsikring kommer ind i billedet. Husk – det kræver kun et jordskælv at beskadige dit hjem permanent.

Overvej også dette, når du opregner dit hjems erstatningsomkostninger. Den vigtigste form for føderal katastrofehjælp er et lavrentelån. Og før de overhovedet giver dig et lån, skal du bevise, at du kan betale det tilbage. (Temmelig hårdt, ikke? Især hvis du allerede er ramt af et jordskælv.)

Så er jordskælvsforsikring det værd?

Igen, vi kan ikke besvare det spørgsmål for dig. Det bedste, vi kan gøre, er at koge det ned til ét spørgsmål:Har jeg råd ikke at have jordskælvsforsikring?

At vente til efter et jordskælv med at købe forsikring hjælper dig ikke med at betale for skader, der allerede er sket.

Beskyt dit hjem og din familie nu. Forbind med en af vores godkendte lokale udbydere (ELP'er). Vores ELPS er uafhængige agenter, der kan besvare dine spørgsmål om jordskælvsforsikring og finde den bedste jordskælvsdækning til den bedste pris for dig.

Forbind med en ELP i dag!