Har du pårørende? Ja behøver livsforsikring. Lad os tale term vs. hele livet.

Livsforsikring er ikke et sjovt emne, men det betyder noget! Dine to hovedmuligheder er terminsdækning og hele livet. Men hvad er bedre? Den første er en sikker plan for at beskytte din familie - den anden er en rip-off. Vi vil guide dig gennem forskellene i termin kontra hele livet nu.

Term livsforsikring dækker dig i et bestemt tidsrum. Hvis du får en 20-årig police, er du dækket i den 20-årige periode. Det er derfor, de kalder det "tidsforsikring". Giver det mening, ikke?

Hvis du dør på noget tidspunkt i løbet af de 20 år, modtager dine modtagere (de personer, du valgte til at arve dine penge) en udbetaling. For eksempel, hvis du købte en 300.000 dollars police for en 20-årig periode, og du dør inden for de næste 20 år, ville dine begunstigede få 300.000 $. Ja, det er virkelig så enkelt.

Og her er den vigtigste forskel mellem hele livet vs. terminsliv:Term life-planer er meget mere overkommelige end hele livet. Dette skyldes, at begrebet livsforsikring ikke har nogen kontantværdi, før du dør. I enklere vendinger er politikken ikke noget værd medmindre forsikringsejeren dør i løbet af løbetiden. Term livet har ét job:at erstatte en indkomst.

Selvfølgelig er der ingen, der vil at bruge deres livsforsikringspolice - men hvis der sker noget, ved du i det mindste, at din familie vil blive taget hånd om. De vil stadig savne dig, men de vil ikke savne dig og spekulerer på, hvordan de skal betale regningerne.

Hele livsforsikringer (nogle gange kaldet kontantværdiforsikring) er en form for dækning, der – du gættede det – varer hele dit liv. Hele livsplaner er generelt dyrere end sigtelevetid. Der er et par grunde til det, men det er mest fordi du ikke kun betaler for forsikring her.

Hele livsforsikringer koster mere, fordi den er designet til at opbygge kontantværdi, hvilket betyder, at den forsøger at fordoble som en investeringskonto. Får du en forsikring og en opsparingskonto med én månedlig betaling? Det lyder måske som en smart måde at slå to fluer med ét smæk, men i virkeligheden er den eneste fugl, der bliver ramt her, din økonomiske fremtid.

Vi giver dig det lige - livet gør sit arbejde, mens hele livet forsøger at gøre for mange ting på én gang. At blande forsikring med investering giver ingen mening, men det er præcis, hvad hele livet forsøger at gøre. Det er som at træne din huskat til at være en vagthund:Hun lærer måske at klø et par ubudne gæster, men hun vil aldrig rigtig vogte din ejendom, og hun vil være et elendigt kæledyr.

På samme måde bør en livsforsikring ikke være en pengeskabende ordning. Det er for at give din familie sikkerhed, beskyttelse og ro i sindet, hvis det utænkelige skulle ske. Periode. Term life er livsforsikringens bulldog - du håber, at du aldrig får brug for ham til at gøre hans ting, men du er helt sikkert glad for at have ham rundt i huset.

"Livsforsikring har ét job:Den erstatter din indkomst, når du dør." — Dave Ramsey, Komplet guide til penge

Her er en anden sandhed om hele livets dækning. Hvis du praktiserer de principper, vi underviser i, har du ikke brug for livsforsikring for evigt. I sidste ende vil du være selvforsikret. Hvorfor? Fordi du vil have nul gæld, en fuld nødfond og en stor mængde penge i dine investeringer. Halleluja!

Den nederste linje:Der er langt mere produktive og rentable måder at investere dine penge på end at bruge din livsforsikringsplan. Hvad lyder som sjovere for dig – at investere i vækstaktiefonde, så du kan nyde din pension, eller "investere" penge i en plan, der alt sammen er baseret på, om du sparker bøtten eller ej? Vi synes, at svaret er ret nemt.

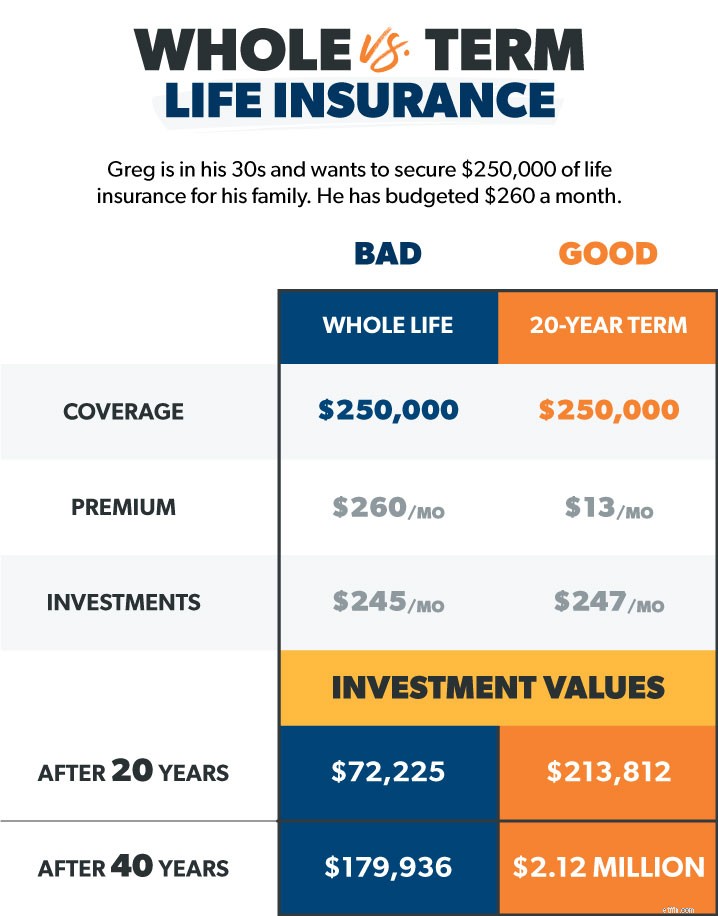

Lad os sige, at vi har en ven ved navn Greg, som er i 30'erne og vil sikre sig en livsforsikring på $250.000 til sin familie. Han mødes med en hel livsforsikringsagent, der pitcher en 260 dollar-per-måned politik, der vil omfatte forsikringsdækning plus opbygge opsparing til pension (hvilket er, hvad en kontant værdi politik er meningen at gøre).

På den anden side fortæller en livstidsagent Greg, at han kan få en 20-årig periode med 250.000 USD i dækning for omkring 13 USD om måneden – det er en forskel på 247 USD sammenlignet med hele livet.

Hvis Greg går med hele livet, kontant værdi option, vil han betale en stor månedlig præmie. Men det er fordi den del af hans præmie, der ikke forsikrer ham, går mod hans kontantværdi "investering", ikke? Tja, skulle man tro, men så kommer gebyrerne og udgifterne. . .

I sandhed forsvinder de ekstra $247 pr. måned i provisioner og udgifter i de første tre år. Derefter vil kontantværdidelen tilbyde et forfærdeligt lavt afkast for hans investeringer (vi taler her 1-3 %!).

Men her er den værste del. Lad os sige, at Greg får denne 250.000 dollars livsforsikring på 30 år. Han betaler 260 dollars om måneden, hvor 15 dollars går til forsikringen og resten ind på den opsparingskonto med en afkastprocent på 2%. Efter 40 år med at betale alt for meget for sin forsikring, er Greg 70 og har $250.000 i forsikring og omkring $180.000 i kontantværdi. Så dør Greg. Hvor meget udbetaler forsikringsselskabet til hans kone og børn? $250.000. Men vent, hvad skete der med de 180.000 $ af Gregs hårdt tjente opsparing? Det beholder forsikringsselskabet. Lyder det som et fupnummer? Det er fordi det er!

Ser du, kun Greg havde ret til pengene på den opsparingskonto, så han ville have været nødt til at hæve og bruge dem, mens han stadig var i live. Tal om pres! Desværre døde Greg, før han havde chancen. Nu ruller Greg i sin grav, da hans forsikringsagent bor på et femstjernet feriested på Gregs skilling.

Men hvad nu hvis Greg i stedet valgte $13, 20-årig livsforsikring og besluttede at investere de $247 om måneden, han vil spare ved ikke at vælge hele livsplanen? Hvis han investerer i en investeringsforening med en god vækstaktie med et afkast på 11 %, ville han have omkring 214.000 USD i investeringer, når hans 20-årige livsforsikring udløber og mere end 2,1 millioner USD i en alder af 70. Det er en masse knald. for din penge! Vi tror, at Greg vil hvile meget lettere ved at vide, at hans familie skal bo på det femstjernede feriested.

Term liv. . .

Men hele livet. . .

Moralen i historien er denne:Hold din forsikring og dine investeringer adskilt. Du ønsker ikke at bruge år på at investere dine hårdt tjente penge kun for at overlade det hele til dit forsikringsselskab. Vær smart. Få en tidsbegrænset livsforsikring.

Se, det her er ikke nemt at tænke på. Men livet er dyrebart! Vi kan ikke se fremtiden og er ikke lovet i morgen. Omkostningerne ved ikke at have en plan på plads for det utænkelige er meget højere end prisen på livsforsikring. Du skal beskytte dine kære.

Det ideelle tidspunkt at købe livsforsikring er, når du er ung og har et rent helbred, især fordi livsforsikringsselskaber handler om at afveje risiciene ved den person, der køber policen. Hvis du er på udkig efter en ny livsforsikring eller ønsker en ekspert at tale med, anbefaler vi RamseyTrusted-udbyderen Zander Insurance. Lad ikke endnu en dag gå uden at være beskyttet. Start her for at få tilbud på dine livsforsikringstilbud.

Det er nemt. Du skal have en policedækning svarende til 10 til 12 gange din årlige indkomst. Lad os sige, at du tjener 50.000 dollars om året. Du skal have mindst 500.000 USD i dækning. Det erstatter din løn til din familie, hvis der sker dig noget. Du kan køre tallene med vores term life-beregner. Hurtig bemærkning:Glem ikke at tegne livsforsikring for begge ægtefæller, selvom en af jer bliver hjemme med børnene. Hvorfor? "For hvis den hjemmegående forælder var væk, ville det være dyrt at erstatte den børnepasning og hjemmepleje! Hvis du vil sikre dig, at din familie er dækket, skal du tage vores 5-minutters dækningstjek.

Dave anbefaler en politik med et begreb, der vil se dig igennem, indtil dine børn skal på college og bor på egen hånd. Det er alt fra 20 til 30 år afhængigt af dine børns alder. Hvorfor så længe? Tja, meget liv kan ske på 20 år.

Lad os sige, at du får livsforsikring i begyndelsen af 30'erne, når du og din ægtefælle har et yndigt 2-årigt lille barn. Du er laserfokuseret på at betale af på al din gæld (inklusive huset), men du har øje for pensionsplanlægning i fremtiden. Spol 20 år frem - I er begge i 50'erne, og det lille barn på størrelse med en halv liter er nu færdiguddannet. Årene gik hurtigt.

Men se hvor du er! Du er gældfri – og med din 401(k), opsparing og investeringsforeninger, sidder du med en cool nettoværdi på $500.000 til $1,5 millioner! Ved at arbejde med planen var du i stand til at opbygge din nettoværdi og din ro i sindet. Nu hvis det utænkelige skulle ske, selv uden livsforsikring, kunne den efterlevende ægtefælle leve af din opsparing og investeringer. Tillykke, du er blevet selvforsikret! Dit behov for livsforsikring er indskrænket eller forsvundet nu.

Det er ikke noget sensationelt. Politikken vil bare udløbe, men du vil ikke bemærke det. Du har allerede pengene.

At ansøge om livsforsikring vil betyde at give nogle personlige oplysninger, så lad os se på et par af de ting, du skal svare på, når du leder efter dækning.