Du har arbejdet hårdt for dine penge, som sangen siger, og du har endelig opbygget noget rigdom. Du er godt på vej til at nå million-dollar-mærket, når du går på pension - men du er bekymret. Du har hørt historier om venner, der mistede alt i retssager og måtte starte forfra.

Du skal ikke bekymre dig om at blive sagsøgt uden god grund og lade nogen tage det, du har arbejdet for. Så hvordan beskytter du dig selv – og dine penge?

Det hedder paraplyforsikring . Paraplyforsikring yder dækning for retssager og store krav, der ikke er dækket af dine husejere eller bilforsikringer.

Vi besvarer alle dine spørgsmål om, hvad paraplyforsikring er, hvordan den fungerer, og hvad den dækker. Det er stort set dine penges bedste ven.

Lad os først tale om dine bil- og husejerpolitikker. Ud over at dække skader på din bil og dit hjem, yder de også en personlig ansvarsdækning, der starter, hvis nogen kommer til skade på din ejendom, eller hvis du skader nogen (eller deres ejendom) i en bilulykke. Men den dækning har grænser. Det betyder, at hvis du bliver sagsøgt, vil disse politikker kun dække op til for eksempel $100.000 i erstatning. Men hvis du har en højere nettoværdi, kan du komme igennem disse grænser ret hurtigt.

Så hvad kan du gøre?

Paraplyforsikring hjælper med at udfylde disse huller i dine husejere, bilforsikringer og endda bådforsikringer. Paraplyforsikring er en form for personlig ansvarsdækning, der beskytter dig (plus din familie og andre husstandsmedlemmer) mod store krav eller retssager, der går ud over dine andre forsikringer. Ligesom en paraply for regnen, der beskytter dig mod at blive våd, beskytter paraplyforsikring dine penge ved at udfylde det økonomiske hul, som din primære ansvarsforsikring ikke dækker.

Lad os sige, at du kører hjem efter at have besøgt slægtninge til Thanksgiving. Trafikken er dårlig, og du ender i en forfærdelig 10-bils bunke. Flere er skadet, men du er okay. Men det bliver værre, når du finder ud af, at ulykken var din skyld.

Nu er du ansvarlig for skader på køretøjet og lægeregninger for alle de andre bilister i ulykken. To af chaufførerne sagsøger dig for tabt løn på grund af manglende arbejde, og du ser pludselig på en 700.000 dollars regning. Din bilforsikrings ansvarsgrænse tager sig kun af $100.000, hvilket betyder, at du skal betale de andre $600.000.

Paraplyforsikringen ville slå ind og tage sig af de 600.000 $, inklusive juridiske udgifter. Wow! Tal om en game changer for dine opsparinger og aktiver. Det er magten ved paraplyforsikring. Det forhindrer dig i at udslette din opsparing eller vende tilbage i gæld.

Det fungerer også på samme måde for husejerforsikringer. Så hvis du er vært for en kæmpe julefest, og julemanden glider på dine iskolde trin, brækker armen og sagsøger dig (kom nu, julemanden!), vil du være dækket for eventuelle advokatsalærer eller retsdomme (hvis du taber retssagen) ) ud over din boligforsikrings ansvarsgrænser.

Og endnu en god nyhed. Der er ingen særskilt selvrisiko for paraplyforsikring. Når du først har betalt din primære selvrisiko (bil eller husejere), behøver du ikke betale selvrisikoen igen.

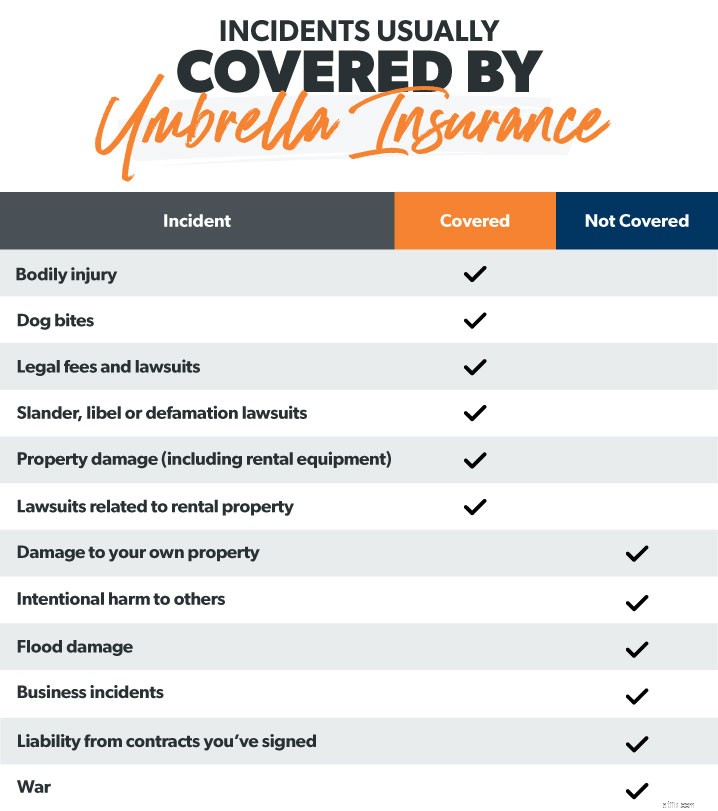

Så hvad er der under paraplyen? Hvad dækker paraplyforsikringen? Hvis du har paraplyforsikring, er du beskyttet på disse fem hovedområder:

Alle ved, at faldskærmsudspring er risikabelt. Ved du, hvad der ellers er risikabelt? Dine børn holder en trampolinfest i nabolaget . Og hvis en af de børn brækker armen (festen er forbi, børn!), har paraplyforsikringen din ryg. Det vil hjælpe med lægeregninger eller retssager – hvis forældrene virkelig forstår det ked af det.

Beskyttelse af kropsskade dækker også ting som kæledyrshændelser (hundebid) og bilulykker. Så hvis din hund beslutter sig for, at den virkelig ikke kan lide din nabo og går i angrebstilstand, vil du være dækket, hvis din nabo beslutter sig for at sagsøge dig.

Advokater er dyre. Så hvis nogen sagsøger dig - uanset om det er berettiget eller ej - kan du blive udsat for nogle ret store advokatomkostninger. Og det sidste, du ønsker, er at betale ud af lommen for at forsvare dig selv. Lad ikke andre tage en del af dine hårdt tjente penge – få en paraplyforsikring.

Bagvaskelse. Bagvaskelse. Bagvaskelse. Hvis du skader nogens omdømme, selvom det er online, kan du blive sagsøgt for en bådladning penge. Paraplyforsikring vil beskytte dig, hvis du er i fare for retssager om bagvaskelse, injurier eller injurier. For eksempel kan en restaurant anlægge sag mod dig for at skrive en negativ anmeldelse online. (Vær forsigtig.)

Paraplyforsikringen dækker dig, hvis du kommer ud for en alvorlig bilulykke, og reparationsomkostningerne på folks ejendom er mere end din bilforsikrings ansvarsgrænse. Det dækker endda lejeudstyr, som hvis du styrter en lejet jetski ned i kajen (ups). Eller hvis dit barn ved et uheld beskadiger skolens ejendom. Du er dækket.

Hvis du ejer lejebolig, kan paraplyforsikring give dig ekstra dækning fra ansvar, du har som udlejer. Så hvis nogen brækker anklen på trapperne til din lejebolig og sagsøger, vil du være beskyttet.

Paraplyforsikring dækker ikke alt. Her er nogle af de hændelser, der falder udenfor den paraply:

Når det kommer til, at du ved et uheld beskadiger din egne ting, paraplyforsikring hjælper ikke med det. Dette skyldes, at det er et ansvar politik, hvilket betyder, at den kun træder i kraft, hvis du er skyld i at skade andres ejendom. Så hvis du syntes, det var en god idé at køre din motorcykel ned i poolen (du prøvede at rampe over den , ikke?), og nu olien og benzinen og bremsevæsken har beskadiget din pool, skal du ikke forvente, at paraplyforsikringen dækker reparationsomkostningerne.

Hvis du sårer nogen med vilje eller beskadiger deres ejendom med vilje, vil paraplyforsikring ikke redde dig. Du betaler disse lægeregninger eller retssager ud af din egen lomme . Bare endnu en grund til, at kriminalitet virkelig ikke betaler sig. . .

Mange mennesker antager, at oversvømmelsesskader er dækket af ejendomsforsikringen. Nix. Og paraplyforsikring er ikke anderledes. Hvis du bor i et område, der er udsat for oversvømmelser, skal du have en særskilt oversvømmelsesforsikring.

Når det er sagt, hvis du ved et uheld lader badekarhanen stå på, oversvømmer din lejlighed, og dine naboer tager dig i retten for vandskade i deres lejlighed, dækker paraplyforsikringen retssager i den situation.

Hvis du ejer din egen virksomhed, hjælper paraplyforsikring ikke med den slags ansvarshændelser. Det skal du have en erhvervsforsikring til.

Hvis du skal ombygge dit hjem, skal du sørge for, at din entreprenør har deres egen forsikring. Dette skyldes, at din egen paraplyforsikring ikke dækker dig, hvis en arbejder kommer til skade på din ejendom. Nogle mennesker underskriver ved et uheld en kontrakt, der gør dem ansvarlige for arbejderne. Moralen i historien? Læs det med småt . Og mens vi taler om byggefirmaer, hjælper paraplyforsikring heller ikke, hvis du bliver sagsøgt for ikke at holde din ende af handelen i en kontrakt.

3. verdenskrig? Zombie-apokalypsen? Paraplyforsikring vil ikke røre krigsrelaterede udgifter med en 10-fods stang (det er ikke så stor en paraply, folkens). Så forvent ikke, at din paraplyforsikring betaler for skader på dine ejendele eller ejendom.

Nogle gange er paraplyforsikring blandet sammen med overskydende ansvarsbeskyttelse. Men vær ikke forvirret. Det er to forskellige politikker.

Ansvarsforsikring er et ekstra dækningslag tilføjet til for eksempel en husforsikring. Det giver overskud dækning i områder, der allerede er beskyttet i en standard husforsikring. Men den dækker ikke de samme ting, som en paraplyforsikring ville. For eksempel hjælper overskydende ansvar ikke med sager om bagvaskelse eller injurier.

Nu spekulerer du måske stadig på, hvordan du ved, om du har brug for paraplyforsikring.

Hvis du har en nettoværdi på over 500.000 USD, har du helt sikkert brug for en paraplyforsikring. Eller hvis du tjener gode penge, begynder at opbygge noget formue på dine pensionskonti og har et betalt hjem eller en god del egenkapital, har du også brug det. Ellers sætter du dig selv op for økonomisk risiko.

Grundlæggende, jo flere aktiver du har, jo mere har du at miste . Og mange mennesker er villige til at sagsøge næsten alt i disse dage, så velhavende mennesker har ofte et mål på ryggen.

Hvis nogen kommer alvorligt til skade på din ejendom eller er ude for en bilulykke, som var din skyld, hvor meget tror du så, at du kan blive sagsøgt for?

500.000 $?

1 million dollars?

5 millioner dollars?

Mere?

Ofte, ja.

Men med en bundsolid paraplyforsikring vil du ikke blive oppe midt om natten og bekymre dig om dyre retssager, der udsletter din hårdt tjente formue – eller hvem du måske har fornærmet på internettet. Du vil have ro i sindet ved at vide, at dine penge er beskyttet.

Lad os nu tage et kig på, hvor meget paraplyforsikring du muligvis har brug for.

Paraplyforsikring starter ved 1 million dollars beskyttelse. Du tror måske, det er nok, men nu er det ikke tid til at gå med bare knokler.

Tommelfingerreglen er, at din paraplypolitik skal dække din hele nettoformue . Du har muligvis brug for mere end minimumsdækningen på 1 million USD, hvis mere end to af følgende gælder for dig:

Når du har beregnet dine aktiver, skal du spørge dig selv, Hvor stor risiko har jeg for at blive sagsøgt? Chancerne er, at du er mere udsat, end du tror.

For den mængde dækning, du får, er prisen på paraplyforsikring snavs billig. Du kan nemt få dækning på 1 million USD for 150-300 USD om året. 1

Det bliver endnu billigere efter den første 1 million dollars. Det koster yderligere $75 for $2 millioner i dækning og derefter $50 for hver million dollars dækning derefter. 2

Hvis du har formue, risikerer du at blive sagsøgt. Det er lige meget, hvor sød og venlig du er. Og det helt sikkert Det er ligegyldigt, hvor meget tid og energi du har brugt på at komme ud af gælden, opbygge besparelser og øge dine investeringer. Det eneste, der skal til, er en grim retssag for at fjerne det hele.

Hvis din nettoformue er over 500.000 USD, og du ikke har paraplyforsikring, hvad venter du så på?

En af vores uafhængige forsikringsagenter, som er en del af vores Endorsed Local Providers (ELP) program kan vurdere din specifikke situation og finde ud af præcis, hvor meget paraplyforsikring du har brug for. Og de er RamseyTrusted, så du ved, at du arbejder med topagenter.

Vores ELP'er kan guide dig gennem, hvordan du tilføjer en paraplypolitik til dine husejere eller bilforsikringer. Du kan endda være i stand til at samle en paraplyforsikring for at spare.

Udsæt ikke dette! Beskyt dine aktiver i dag og oplev den ro i sindet, der kommer af at vide, at din rigdom er forbudt for andre mennesker.

Kontakt en ELP i dag for at få gratis tilbud på paraplyforsikring.