Har du nogensinde spekuleret på, om dine investeringer klarer sig godt på grund af dine gode investeringsbeslutninger, eller fordi du påtager dig overdreven risiko? For at besvare det spørgsmål har vi brug for en metode til at sammenligne resultaterne af forskellige porteføljer, der også tager højde for deres risikoniveau. Det er, hvad "risikojusterede afkast" handler om.

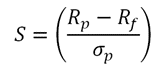

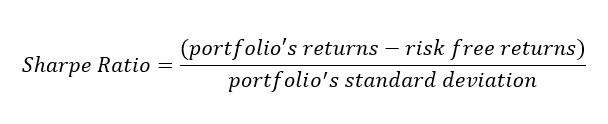

Sandsynligvis den mest kendte måde at måle risikojusterede afkast på er Sharpe Ratio, som er udviklet af nobelpristagerøkonomen William Sharpe. Det beregnes ved at bestemme din porteføljes "merafkast" for en given tidsperiode og derefter dividere det med porteføljens standardafvigelse, som er et mål for dens volatilitetsrisiko.

Din porteføljes merafkast er det beløb, den har tjent over afkastet for et risikofrit aktiv, normalt en kortfristet amerikansk statsobligation. Så hvis obligationen betaler 3 % i rente og din portefølje tjente 5 %, så er dit merafkast 2 %.

Vi vil grave i detaljerne i næste afsnit, men det vigtigste at huske på er dette:Sharpe Ratio dividerer faktisk dit afkast med din risiko. Højere Sharpe-forhold indikerer bedre risikojusterede afkast. (Vi skal bemærke, at Sharpe-forholdet kan bruges til at sammenligne ikke kun porteføljer, men også individuelle investeringer såsom investeringsforeninger og ETF'er.)

For virkelig at forstå Sharpe-forholdet, skal du kende dets formel.

Det ser måske lidt komplekst ud, men konsekvenserne er ret ligetil. Investorer ønsker højere merafkast (den øverste halvdel af formlen); et højere tal der øger Sharpe-forholdet. Men investorer ønsker at minimere risikoen (repræsenteret ved standardafvigelse i den nederste halvdel af formlen); når risikotallet bliver højere, reducerer det Sharpe-forholdet.

Beregning af Sharpe Ratio for en portefølje er ikke særlig nyttig i sig selv; det er virkelig beregnet til at hjælpe med at sammenligne en portefølje (eller investering) med en anden. Porteføljen med den højere Sharpe Ratio-score investerer generelt mere effektivt for et givet risikoniveau.

Lad os se på to eksempler for at forstå dette bedre. Først:tre porteføljer med samme niveau af volatilitetsrisiko - standardafvigelsen for hver er 15 % - men forskellige afkast. Læg mærke til, hvordan de varierende afkast påvirker Sharpe-forholdet.

0

Porteføljeafkast:3 %

Risikofri sats:3 %

Standardafvigelse:15 %

0,27

Porteføljeafkast:7 %

Risikofri sats:3 %

Standardafvigelse:15 %

0,80

Porteføljeafkast:15 %

Risikofri sats:3 %

Standardafvigelse:15 %

Portefølje 1 genererer det samme afkast som et hypotetisk risikofrit aktiv, men det tager risiko for at gøre det, hvilket ikke er effektivt; dens Sharpe Ratio er 0. Portefølje 2 og 3 opnår nogle merafkast, men alt andet lige er Portfolio 3 overlegen – og har en højere Sharpe Ratio – fordi den genererer højere afkast uden yderligere risiko.

Lad os se på et andet eksempel, hvor porteføljerne har det samme afkast, men forskellige niveauer af volatilitetsrisiko. Nu ændres Sharpe-forholdet, efterhånden som risikoen ændres.

3

Porteføljeafkast:15 %

Risikofri sats:3 %

Standardafvigelse:4 %

0,80

Porteføljeafkast:15 %

Risikofri sats:3 %

Standardafvigelse:15 %

0,34

Porteføljeafkast:15 %

Risikofri sats:3 %

Standardafvigelse:35 %

I dette scenarie har Portefølje 1 det højeste Sharpe-forhold. Den er overlegen i forhold til portefølje 2 og 3, fordi den opnår lige store afkast uden at tage så meget risiko. Efterhånden som standardafvigelsen (risikoen) stiger, falder Sharpe Ratio-scorerne.

Sharpe Ratio-beregningen forudsætter, at en porteføljes afkast har, hvad der i statistik er kendt som en "normalfordeling". Men aktiemarkedet følger ikke altid en normalfordeling, hvilket kan føre til mangler i beregningen af en porteføljes standardafvigelse. Det kan til gengæld kaste Sharpe Ratio af sig. Dette er generelt et mindre problem, når man sammenligner veldiversificerede porteføljer i forhold til porteføljer med kun få aktier.

Det er også vigtigt at huske på, at volatilitetsrisiko kun er en af de faktorer, som en investor bør overveje, når han administrerer en portefølje eller vurderer potentielle aktie-, obligations-, ETF- eller investeringsforeningsinvesteringer.

Det er nemt at fokusere på investeringsafkast og ikke tage risiko i betragtning, når du analyserer din porteføljes ydeevne eller træffer investeringsbeslutninger. Sharpe Ratio er et værktøj, der kan give dig yderligere indsigt i afvejningen mellem risiko og afkast. Og det er et tal, du måske vil kigge efter, når du undersøger og sammenligner potentielle investeringer som investeringsforeninger og ETF'er.

Brug vores interaktive diagrammer til at se dine afkast over forskellige tidsperioder og sammenligne din portefølje med flere benchmarks.

Gå til Ydelse og værdi arrow_forward

(login påkrævet)

Udnyt professionel pengestyring med Managed Portfolios. Vi hjælper dig med at opbygge en tilpasset portefølje for at hjælpe dig med at nå dine mål og derefter administrere den for at holde dig på sporet.

Få flere oplysninger arrow_forward