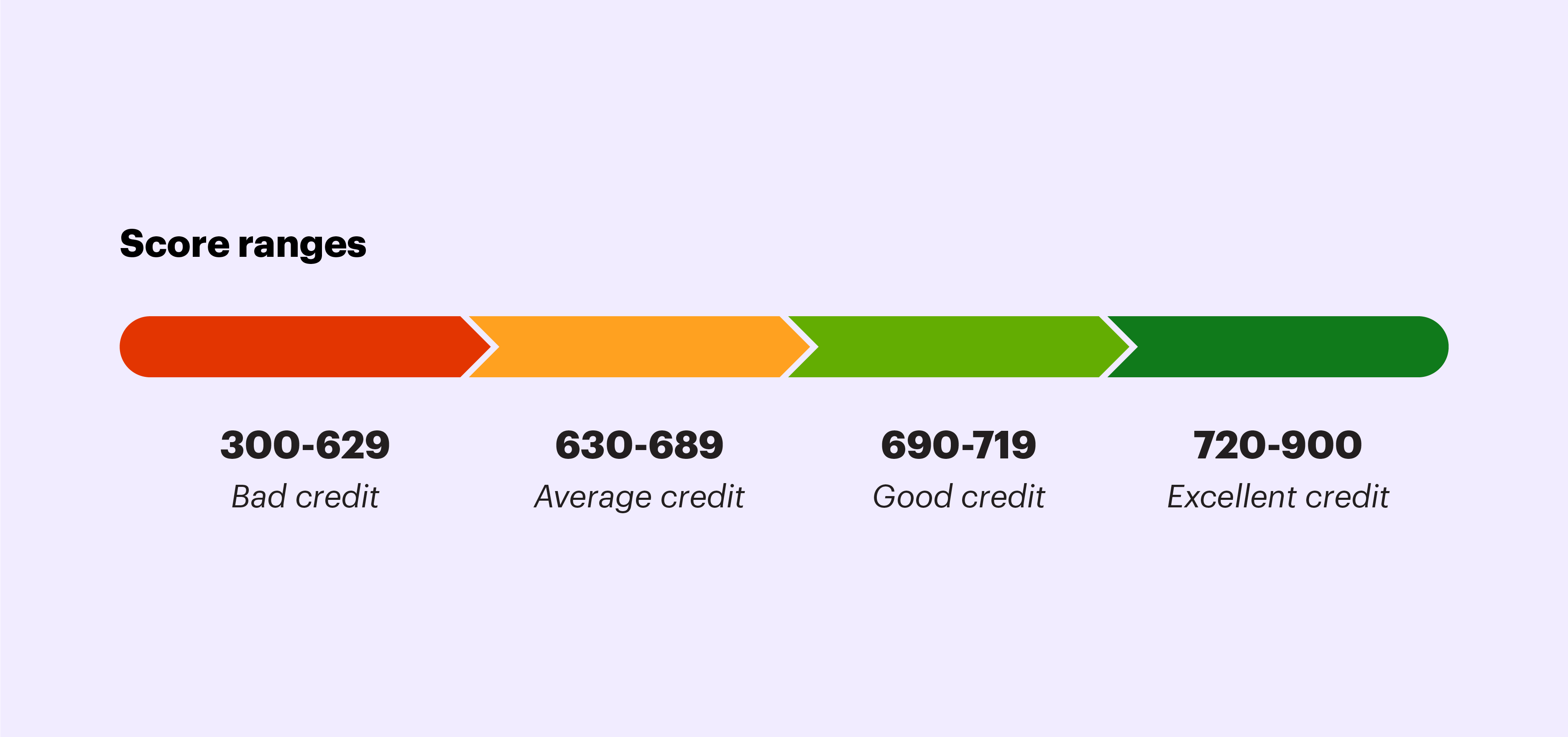

Se på din kreditrapport som dit personlige økonomiske rapportkort. Denne rapport giver dig en trecifret score fra 300 til 850, der fortæller långivere, hvor risikabel du er som låntager. Hver gang du betaler din kreditkortsaldo eller tilbagebetaler et lån, rapporteres transaktionen til kreditbureauerne og tæller med i din samlede score. En god kreditvurdering (690 og derover) hjælper med at positionere dig som en troværdig, ansvarlig kunde. En lav kreditscore (alt under 630) kan have betydelige konsekvenser for din mulighed for at få adgang til penge og kan endda resultere i højere renter og udbetalinger, fordi du vil blive betragtet som en "højrisiko"-låntager.

Du kan finde ud af din kreditscore ved at anmode om en gratis online kreditrapport fra et nationalt kreditbureau (AnnualCreditReport.com er en føderalt autoriseret kilde, der tilbyder mere information). Du har ret til et gratis eksemplar om året eller inden for 60 dage efter at være blevet afvist for kredit, beskæftigelse, forsikring eller lejeboliger på grund af dårlig kredit.

Magien bag tallene

Det første skridt til at etablere god kredit er at forstå, hvordan din score beregnes. Kreditbureauerne tager typisk følgende fem faktorer i betragtning:

- Betalingshistorik. At betale dine regninger til tiden har den største indflydelse på din kreditscore. Kreditbureauerne prioriterer kreditkortbetalinger frem for andre typer gæld som studielån eller realkreditlån.

- Kreditudnyttelsesgrad. Dette er summen af alle dine udestående kreditsaldi (din samlede gæld) divideret med din samlede kreditgrænse. Med andre ord, hvor meget af din samlede tilgængelige kredit bruger du i øjeblikket. For eksempel, hvis du har en saldo på 1.000 USD på et kort med en grænse på 5.000 USD, er dit kreditudnyttelsesforhold for det pågældende kort 20 %. Generelt gælder det, at jo lavere din udnyttelsesgrad er, jo bedre.

- Længde af kredithistorik. Jo længere din kredithistorik er, jo bedre, så prøv at begynde at opbygge kredit så tidligt som muligt.

- Samlet antal åbne kreditlinjer og anvendte kredittyper. Der er flere typer kredit, der kan påvirke din kreditscore. Ud over kreditkort tager din kreditvurdering billån, realkreditlån, studielån og flere andre former for gæld i betragtning.

- Antal hårde kreditforespørgsler. At tjekke din egen kredit en gang om året påvirker muligvis ikke din score, men der er en masse andre mennesker, der måske anmoder om en rapport på dine vegne. Enhver forespørgsel foretaget af en tredjepart i dit navn kan have en negativ indvirkning på din score, så prøv at holde disse på et minimum.

Vindende spil for at beholde din kredit

Heldigvis er der flere ting, du kan gøre for at bevare eller forbedre din score. Her er nogle måder at holde dit finansielle rapportkort i god stand:

- Undgå forsinkede betalinger. Forsinkede betalinger på alt fra medicinske og elektriske regninger til kreditkortgebyrer og månedlig husleje kan få din kreditscore til at falde og kan noteres på din kreditrapport i op til syv år. Kreditbureauer rapporterer typisk ikke forsinkede betalinger før 30 dage efter betalingen forfalder, men lader det ikke komme til det.

- Undgå at annullere kreditkort. Annullering af et kort vil mindske mængden af den samlede kredit i dit navn og reducere dit kreditudnyttelsesforhold som et resultat, selvom du ikke har nogen saldo på et kort.

- Undgå at ansøge om flere kreditkort på én gang. Kreditinstitutter registrerer alle kreditforespørgsler i dit navn. Flere forespørgsler inden for kort tid kan tyde på, at du måske er "højrisiko", hvilket kan have en negativ indvirkning på din score.

- Automatiser betalinger. Konfigurer automatiske betalinger for dine kreditkort for at undgå at blive straffet for sene betalinger.

- Lav kopier. Hvis du ved, at flere personer vil forespørge om din kredit inden for en kort periode (f.eks. når du flytter eller ansøger om et lån), så tilbud at sende dem en ny kopi af din kreditrapport i stedet for at lade dem hver især foretage en formel kredit. forespørgsel på dine vegne.

- Hold dig under en kreditudnyttelsesgrad på 30 %. Husk, at din kreditscore tager højde for din samlede kreditudnyttelse såvel som kreditudnyttelsesgraden for hvert enkelt kort.

- Vær forsigtig, når du medunderskriver et lån. Hvis din medunderskriver misligholder en betaling, kan det også have en negativ indvirkning på din score.

- Gennemgå din kreditrapport årligt. Mange kreditrapporter har fejl, der kan resultere i en lavere kreditscore, så sørg for at anmode om en rapport en gang om året. Ikke alle institutioner rapporterer f.eks. til alle tre kreditbureauer.

Uanset hvad dit udgangspunkt er, skal du ikke undervurdere styrken af disse tre cifre, og husk, at det aldrig er for tidligt at blive kredit-kloge.

Kilden til denne artikel, Credit 101:Using Credit Wisely (oktober 2020), er en del af Morgan Stanleys serie The Playbook:Your Guide to Life and Money . Lær mere om Playbook og andre tilgængelige ressourcer til at hjælpe dig med at navigere i forskellige livsmilepæle.

Hvordan kan E*TRADE hjælpe?

Opsparings- og checkkonti

Klar til at begynde at spare mere til dine mål? Tag et kig på disse kontovalg for at finde en, der passer til dig.

Få flere oplysninger arrow_forward

Automatisk investering

Ønsker du at opbygge gode økonomiske vaner? Overvej at oprette tilbagevendende investeringer i en pensions- eller mæglerkonto.

Gå til Automatisk investering arrow_forward

(login påkrævet)