En af de største grunde, jeg hører for ikke at investere, er "Jeg har ikke penge nok". Som det viser sig, er det ikke længere en legitim grund! M1 Finance er en investeringsservice, der lader dig åbne en konto uden penge overhovedet, og derefter begynde at investere med kun $100 på din konto.

Hvorfor skulle du ellers investere med M1 Finance?

Interesseret? Det burde du være!

M1 Finance er en robo-rådgiver, men det kan være det næste skridt fremad i robo-investering. Det fungerer som en robo-rådgiver, idet det giver automatiseret kontostyring, såsom automatisk rebalancering og geninvestering af udbytte.

Men det giver dig også mulighed for at vælge de investeringer, du vil have på din konto, hvilket giver dig en blanding af selvrettet og automatiseret investering.

Det kan forstyrre robo-rådgiver-verdenen på samme måde, som robo-rådgiver-konceptet har forstyrret investeringsuniverset.

M1 Finance blev grundlagt i 2015 og har base i Dallas, Texas, og er en unik robo-rådgiver, som vil fungere for mange investorer, der kan lide robo-rådgiver-konceptet, men ønsker mere direkte kontrol over deres investeringer.

M1 Finance giver dig begge dele. Du vælger investeringerne i din portefølje – eller flere porteføljer du kan bygge – baseret på forudbestemte investeringsskabeloner.

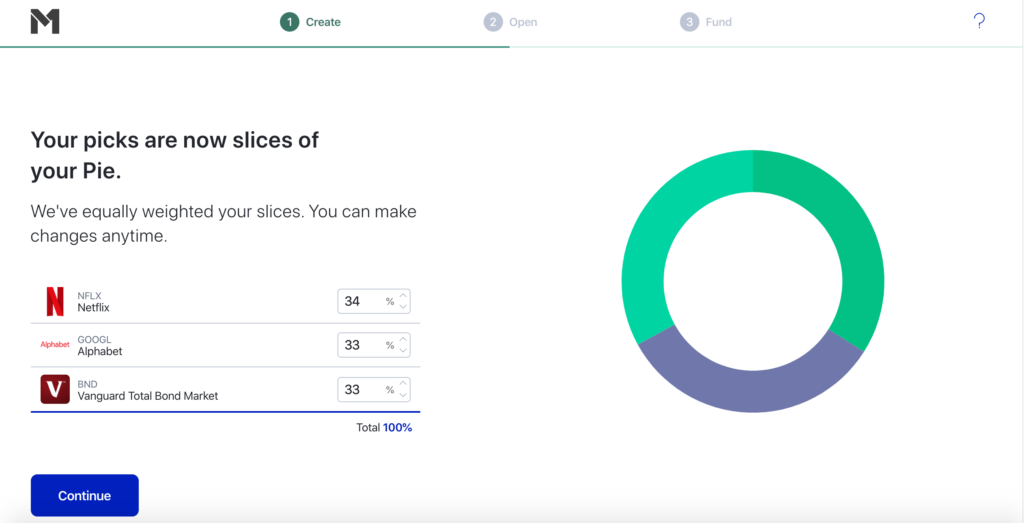

Disse omtales som "tærter", som hver især er en selvstændig portefølje.

Du kan oprette flere forskellige tærter til at inkludere på din konto. Nogle tærter er færdigbyggede, men andre kan bygges fra bunden.

Robo-rådgiversiden af M1 Finance er baseret på Modern Portfolio Theory (MPT) , hvilket er sandt for alle robo-rådgivere, hvilket betyder, at når du vælger en tærte eller laver en, bliver den derefter fuldt administreret af M1 Finance. Det vil blive rebalanceret regelmæssigt for at opretholde måltildelingen af tærten.

M1 Finance har faktisk ikke din portefølje.

I stedet holdes de hos Apex Clearing Corporation. Apex fungerer som både clearingfirma og depotbank.

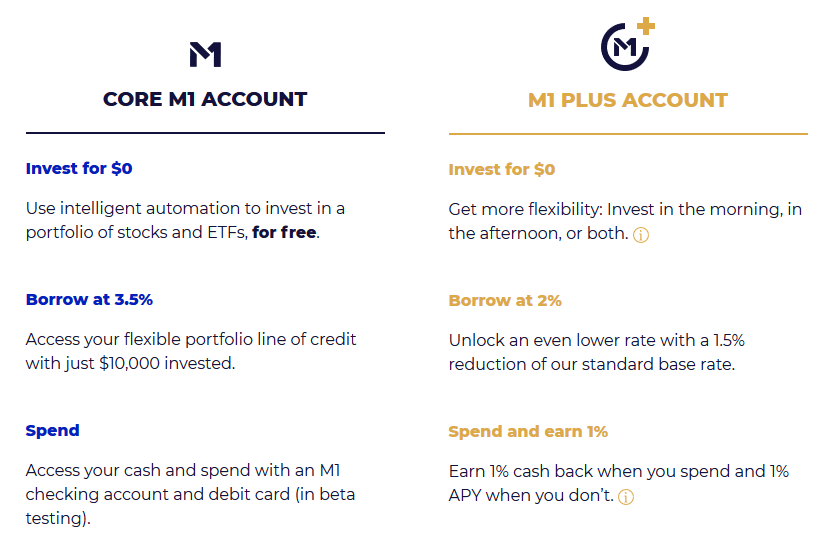

M1 Finance tilbyder to konti, Core M1 Account og M1 Plus Account. De grundlæggende funktioner for hver konto er som følger:

Hver kontotype giver dig mulighed for at investere provisionsfrit. Hver af dem giver dig også mulighed for at låne op til 35 % af din porteføljes værdi uden papirarbejde og ingen betalingsplan. Hvis din kontosaldo er $20.000, vil din kreditgrænse være op til $7.000. Kreditgrænsen omtales som M1 lån .

Den største forskel mellem de to kontotyper er, at Core M1 har en kreditgrænse på 3,5 %, mens M1 Plus kun er 2 %.

Hvis du benytter dig af M1 Borrow, skal du være opmærksom på, at du vil blive udsat for et "vedligeholdelsesopkald" for at tilføje flere midler til din konto, hvis dit lånte beløb falder til under 30%. Det kan ske, hvis din portefølje falder i værdi.

Men Spend-funktionen kan være den mest interessante del af begge planer. M1 Finance betatester en checkkonto med et betalingskort. For Core M1-kontoen vil check-/debiteringsfunktionen ikke have nogen gebyrer og vil endda dække ét pengeautomatgebyr om måneden.

M1 Plus kommer også med et betalingskort, men du tjener 1 % i cashback, når du foretager køb med betalingskortet, samt 1 % på eventuelle uinvesterede saldi. Du vil også være dækket af fire pengeautomatgebyrer om måneden. Begge kontotyper er eller bliver dækket af FDIC-forsikring.

De grundlæggende funktioner i de to konti er som følger:

M1 Finance afviger fra traditionelle robo-rådgivere på flere vigtige punkter:

M1 Finance-metoden fungerer baseret på det, de refererer til som "tærter", med forskellige typer tærter tilgængelige. "Ekspert-tærter" er forudbestemte og vil blive anbefalet til dig, hver designet til at hjælpe dig med at nå et bestemt mål.

M1 Finance tilbyder mere end 60 eksperttærter. Hver består typisk af mellem syv og ni ETF'er. De er normalt Vanguard-fonde, som har nogle af de laveste udgiftsforhold i branchen. Du kan også lave brugerdefinerede tærter, som kan bygges med ETF'er og aktier efter eget valg, men inden for rammerne af investeringsskabeloner.

Hver tærte kan indeholde så mange som 100 "skiver", hvor hver skive enten er en ETF eller en aktie. En skive kan også være en anden tærte - det er hvor meget fleksibilitet platformen giver.

Med tilpasset investeringsvalg er dine valgmuligheder ikke ubegrænsede.

Der er et par begrænsninger:

Det kan virke som et begrænset investeringsudvalg, men en del af, hvordan M1 Finance er i stand til at opretholde gebyrfri investering, er ved at begrænse dine valg. De er kun specialiserede i aktier og ETF'er. Hvis du vil have andre investeringer, såsom penny-aktier, optioner, investeringsforeninger eller kryptovalutaer, bliver du nødt til at vælge en anden investeringsplatform.

Når du tilføjer midler til en kage, vil M1 Finance gå i robo-rådgiver-tilstand og investere midlerne inden for rammerne af de ønskede målallokeringer for den pågældende portefølje.

M1 Finance sørger for rebalancering, men de arbejder lidt anderledes end andre robo-rådgivere. Generelt er rebalancering ikke automatisk – du skal starte den. Og når det sker, kan det kræve salg af investeringer, der kan generere skattepligtige transaktioner.

I stedet bruger de et rebalanceringssystem kaldet Dynamic Rebalancing. Det er her, nye kontanter på din konto bruges til at hjælpe med at rebalancere din portefølje. Processen har to fordele:

Dette er ikke den typiske rebalanceringsmetodologi, der bruges af robo-rådgivere, men jeg kan godt lide de fordele, du får ved processen.

M1 Finance er helt fleksibel her. Efterhånden som udbytte udbetales, sættes de på din kontantkonto. Du vil indstille, hvad de refererer til som en kontantkontroltærskel, som vil sætte dollarbeløbet for din geninvestering. Du kan vælge et hvilket som helst beløb for tærsklen – eller endda vælge ikke at geninvestere udbytte overhovedet.

Men hvis du ikke træffer et valg, vil tærsklen automatisk blive sat til $10. Hver gang udbyttebidrag din kontantkonto når $10, vil midlerne blive overført til dine tærter og fordelt i henhold til dine måltildelinger.

Når du beslutter dig for en tærte - ekspert eller brugerdefineret - vil du være i stand til at indstille procentdel tildelinger for tærten. Disse tildelinger vil blive vedligeholdt, når du tilføjer eller hæver penge fra din konto.

Virksomheden giver et eksempel på en portefølje investeret i de såkaldte FAANG-aktier (Facebook, Apple, Amazon, Netflix og Google).

Hvis du vælger denne tærte, kan du gå med en jævn fordeling mellem hver af de fem aktier, på 20% hver. Men du kan også ændre tildelingen inden for kagen.

Hvis du f.eks. vil have 35 % hver i Google og Amazon, har du 10 % hver i Facebook, Netflix og Apple.

Du kan også lave tærter baseret på markedssektorer. Dette kan omfatte socialt ansvarlige investeringer, sundhedspleje, forsyningsselskaber og endda udlandet. Faktisk kan du oprette et ubegrænset antal tærter på din konto.

Første gang du åbner din konto, kan du oprette investeringstildelinger.

For eksempel, når du bidrager med $1.000, kan du indstille, hvor meget der skal gå til investeringer, og hvor meget der vil blive holdt i kontanter. Dette vil gøre dig i stand til at minimere likviditetstræk (uinvesterede midler, der ikke tjener nogen investeringsindkomst).

En af funktionerne med M1 Finance, jeg virkelig godt kan lide, er, at du ikke kun kan indstille tildelingerne i dine tærter, men du kan også foretage ændringer til enhver tid. Det er en anden funktion, der ikke tilbydes af de fleste andre robo-rådgivere. Det giver dig mulighed for at tilpasse dine tærter, når som helst dine investeringsmål eller risikotolerance ændres.

Det er endnu et eksempel på, hvordan M1 Finance kombinerer det bedste fra selvstyret investering med robo-rådgiverstyring.

Et andet område, hvor M1 Finance afviger fra mange robo-rådgivere, er, at de ikke tilbyder indsamling af skattetab.

Men de bruger en skattepartistrategi, når værdipapirer sælges. Det virker for at reducere den kapitalgevinstskat, du skal betale.

M1 Finance bruger en algoritme til at bestemme, hvilke værdipapirer der sælges, når du hæver penge fra din konto.

Prioriteten fungerer som følger:

Det er et spørgsmål, jeg altid stiller, når en hvilken som helst tjeneste er gratis – det tror jeg, at de fleste naturligvis gør. Når alt kommer til alt, hvis tjenesten er gratis, må du spekulere på, hvor længe den vil hænge.

Som det viser sig, tjener M1 Finance penge uden at opkræve gebyrer til investorerne. I stedet tjener de penge på at udlåne værdipapirer til short-salg (hvilket du ikke kan gøre på denne platform) og til marginlån til M1 Finance-investorer. Begge betaler renter, som genererer indtægterne til virksomheden.

Dette er en almindelig praksis i investeringsindustrien og en væsentlig årsag til, at M1 Finance ikke opkræver gebyrer til sine investorer.

M1 Finance tilbyder brugerne adskillige bemærkelsesværdige funktioner:

Hvis du vil åbne en konto hos M1 Finance, skal du opfylde følgende kvalifikationer:

Hvis du opfylder kvalifikationerne, har M1 Finance en meget overskuelig og hurtig opsætningsproces:

Det er her, du vælger dit risikoniveau, og vælg derefter enten fra forudbyggede tærter eller lav dine egne. Hvis du opretter din egen, skal du vælge de individuelle investeringer, som enten vil være aktier eller ETF'er. Det starter med at vælge dine tildelinger.

Når du har besluttet dig for din porteføljeallokering, kan du vælge de fonde og aktier, du vil have i dine tærter, i det mindste hvis de er specialdesignede tærter. Platformen giver beskrivelser af hver fond og aktie, der er tilgængelig, komplet med masser af information og flerårige resultater.

Du vælger en individuel eller samskattepligtig konto, en trust eller en pensionskonto. Du skal udfylde grundlæggende oplysninger samt levere finansielle oplysninger, såsom din indkomst, nettoformue, likvid nettoformue og andre oplysninger. De vil også stille dig spørgsmål for at hjælpe med at bestemme din investorprofil. Der er syv forskellige investorprofiler, lige fra ultra-konservative til ultra-aggressive. Du kan vælge den, der passer bedst til din investorprofil.

Det er her, du vælger den bank, du vil knytte til M1 Finance-kontoen til finansieringsformål. Der er hundredvis af banker i databasen, og du kan tilføje din bank, hvis den ikke er der. Du skal logge ind på din bankkonto fra M1-platformen og derefter linke den til din konto. Da jeg åbnede min konto, tog det to hverdage, før pengene blev overført. Du kan konfigurere enten en engangsoverførsel eller tilbagevendende overførsler.

M1 Finance er næsten unik blandt robo-rådgivere, fordi du har så meget kontrol over investeringerne på din konto.

Det er en robo-rådgiver, og den administrerer din konto på samme måde, som en robo-rådgiver gør, men du har større investeringskontrol end hos de fleste konkurrenter.

Det er nærmest en blanding af robo-rådgiver og selvstyret investering. Det kan være det næste niveau op i udviklingen af robo-rådgivere.

Du behøver ikke engang penge for at åbne kontoen (selvom du naturligvis skal bruge penge på kontoen for at begynde at investere).

Og efterhånden som din konto vokser, kan du drage fordel af M1 Borrow for at få adgang til i det mindste noget af din kontosaldo som et lavrentelån.

M1 Finance er et godt valg for især små investorer. Du har mulighed for at bruge forudbyggede tærter, hvis du ikke er tryg ved at træffe dine egne investeringsvalg. Men efterhånden som du får selvtillid, kan du begynde at bygge din egen. Evnen til at bruge brøkandele betyder også, at du kan oprette en portefølje, der indeholder udsnit af dyreaktier i en kage selv med en meget lille samlet investering.

Men M1 Finance vil ikke være et godt valg for kortsigtede handlende, især daghandlere. Platformen har ikke den slags investeringsværktøjer og ressourcer til den slags handel. Desuden er M1 Finance ikke sat op til kortsigtet handel. Det vil heller ikke rumme investeringer som investeringsforeninger, optioner, kryptovalutaer, penny-aktier og andre mindre almindelige investeringer.

Hvis du vil have mere information, eller du gerne vil tilmelde dig tjenesten, kan du besøge M1 Finance-webstedet.