Warren Buffets #1 investeringsregel er "tab aldrig penge!" Vi forsøger alle at finde ud af, hvordan vi får det højeste afkast med den laveste acceptable risiko, men "once in a lifetime"-risici på de finansielle markeder ser ud til regelmæssigt at dukke op i disse dage.

Jeg har investeret i markederne i over 16 år, 5 af dem som professionel erhvervsdrivende. Jeg kom ud af universitetet midt i dot-com-busten og var heldig at få mit første job som bankmand. Jeg handlede gennem finanskrisen og den store recession, og jeg forsøger nu at navigere gennem dette pandemi-inducerede depressionsagtige marked. Ligesom mange af jer kæmper jeg med, hvad jeg skal gøre.

Siden mine handelsdage er jeg blevet meget bedre til ikke at tabe penge, og jeg vil gerne dele lidt om, hvordan jeg gør det ved at bruge en vægtstangsinvesteringsstrategi. For nogle kan dette virke ultra-konservativt, men jeg tror faktisk, at det tager en del risiko og giver mig mulighed for at være meget aggressiv, når tiden er inde.

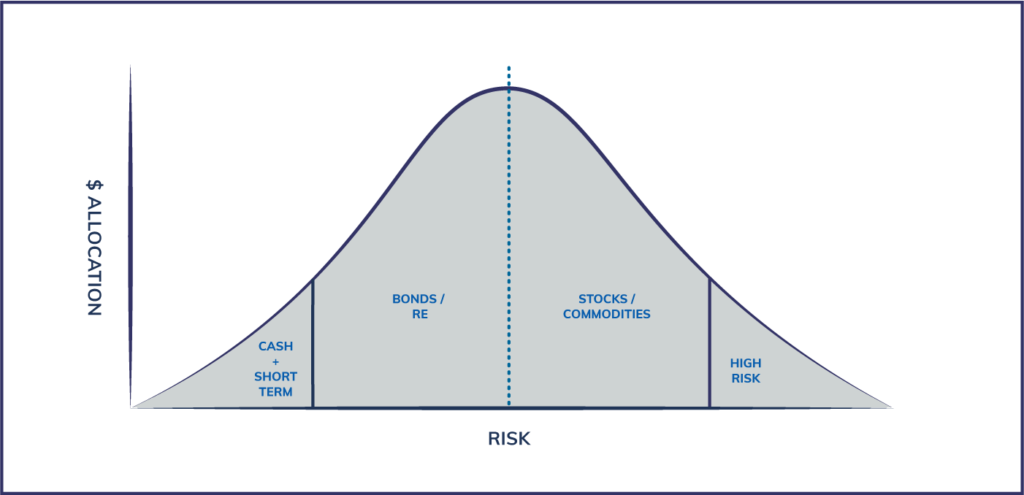

Langt de fleste finansielle rådgivere vil tale med dig om aktivallokering, der groft efterligner en normal klokkekurve som den nedenfor. Denne strategi kræver, at du afsætter nok kontanter til at klare en storm, sprede dine penge ud blandt aktivklasser (typisk 60/40 aktier til obligationer), og måske en lille allokering til aktivklasser med meget høj risiko og nogle kontanter. Hvis du skulle tegne dette med risiko på X-aksen, kunne det se sådan ud:

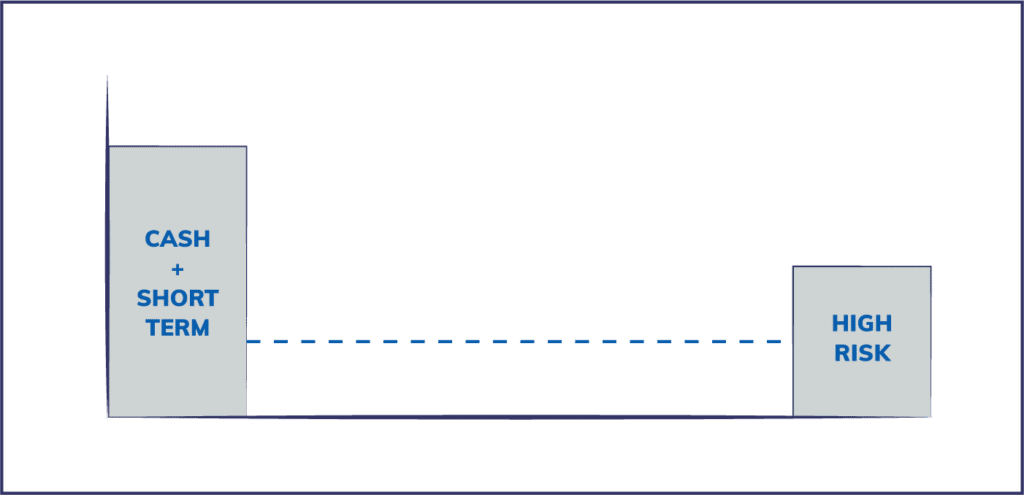

En vægtstangsstrategi involverer på den anden side dybest set at investere i enderne af risikokurven og undgå midten, og ser noget ud som nedenstående grafik. Hvad dette betyder er, at jeg har en masse kontanter ved hånden, meget få aktier, obligationer og traditionelle markedsaktiver, og derefter allokerer en meget mindre procentdel af mine likvide aktiver til alternative investeringer med en højere risikoprofil såsom højafkast-obligationsspekulation, derivater, private equity, venturekapital og kryptovaluta.

En vægtstangsstrategi kan nemt anvendes inden for aktivklasser også, f.eks. med 80 % blue chip udbytteaktier med gode balancer og 20 % small cap vækstaktier. Eller den samme allokering af statsobligationer til uønskede obligationer i en obligationsportefølje.

En af mine foretrukne tankeledere om emnet risiko er Nassim Taleb, der forfattede Fooled By Randomness, The Black Swan og Antifragile. Taleb er en matematiker, risikoekspert og tidligere hedgefondsforvalter, som blev fremtrædende under finanskrisen i 2008, fordi han forudså det. Taleb argumenterer for en vægtstangsinvesteringsstrategi, fordi han mener, at over-engineering af de globale finansielle markeder, gearing og hvor indbyrdes forbundne alle banker er, gør systemet mindre robust og mere skrøbeligt. Således bliver mindre stød til systemet hyppigere forværret. Disse risici er i det væsentlige "skjulte". der er skjulte risici i midten (aktier og obligationer), som ikke bliver taget højde for i moderne finansielle risikomodeller.

Risiko for realkreditobligationer

Et godt eksempel er, hvordan hver eneste af de store amerikanske boligstandardmodeller, der blev brugt til at pakke Mortgage Backed Securities, ikke indeholdt muligheden for, at boligpriserne kunne gå selv den mindste smule negative. Da boligpriserne gik den mindste smule negative, greb hele det tyndt kapitaliserede realkreditsystem op og strømmede til ethvert indbyrdes forbundne finansmarked. Dette var en stor risiko, der ikke blev taget højde for ved en simpel justering af en model.

Grundlæggende blev en historisk sikker aktivklasse (hjem) omdannet til et meget risikabelt masseødelæggelsesvåben via finansiel teknik.

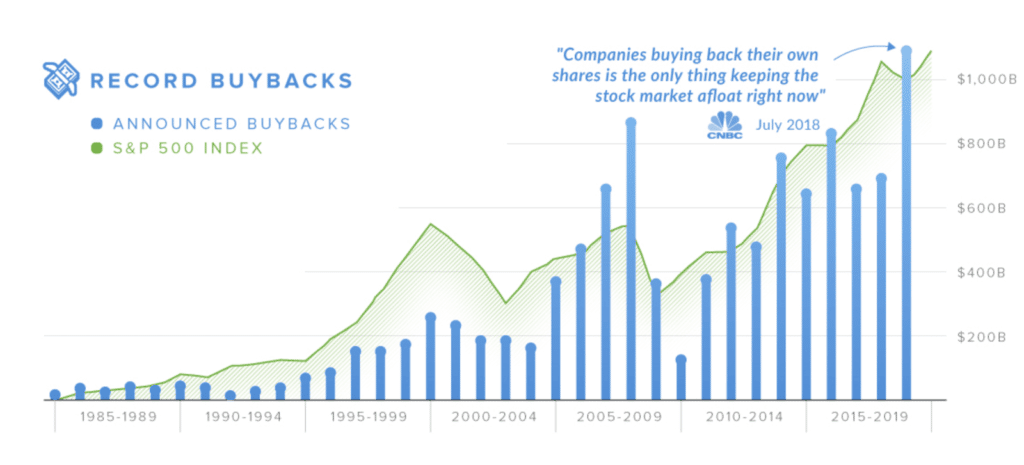

Risiko for aktietilbagekøb

Et andet eksempel, som vi ser udspille sig nu, er aktietilbagekøb af virksomheder. Lave renter har tilskyndet administrerende direktør for virksomheder til at udstede gæld for at købe aktier tilbage for at øge aktiekurserne. Selvom denne adfærd har øget aktiekurserne på kort sigt, står virksomheder tilbage uden de gratis kontanter, der er nødvendige for at klare hårde tider såsom den globale nedlukning af forretninger på grund af COVID 19-pandemien.

Mange af disse virksomheder har købt deres egne aktier lige ind i højderne og suspenderer nu tilbagekøb, når priserne er lave. Dette er åbenlyst i strid med regel nummer et om investering – køb lavt og sælg højt.

kredit:thevisualcapitalist.com

Det, der er vigtigt at forstå for denne artikel, er, at udstedelse af billig gæld til tilbagekøb af aktier dramatisk har ændret risikoprofilen for aktier (skjult risiko) til det punkt, at tusindvis af offentlige virksomheder kan ophøre med at eksistere uden føderal redningshjælp.

Formålet med en vægtstangsstrategi er at undgå skjulte risici og tage mere kontrol over investeringsstrategien ved at forblive meget sikker (kontant) og tage høje risici, som er forståelige med en mindre del af porteføljen. Teoretisk set kan du opnå et anstændigt blandet afkast og begrænse din eksponering for begivenheder af sort svanetype.

Ray Dalio, milliardærens hedgefondsforvalter (som jeg faktisk respekterer og beundrer) proklamerede "cash is trash" i en CNBC-video, hvor han talte for en global aktie- og obligationsportefølje. Det interview markerede stort set toppen af tyremarkedet, da de globale aktiemarkeder er smeltet sammen. Han har en god pointe, som jeg ikke vil komme ind på her, men for den gennemsnitlige person (dvs. ikke en milliardær hedgefondsstifter) er kontanter faktisk kongen.

Ja, renterne er forfærdelige for pengeopsparere. Dog er kontanter en billig form for forsikring mod hverdagens tilbageslag. At betale for en nødsituation på $400 med kontanter i stedet for at få et personligt lån eller endnu værre, har værdi.

Men lad os tale om investering. Kontanter har valgmuligheder. Inden for finans har en optionskontrakt en implicit værdi, fordi den er en rettighed , ikke en forpligtelse. Du har muligheden for at gøre A eller at gøre B. At have en god pude af kontanter i banken giver dig mange muligheder for at investere, når tiden og muligheden er til det uden at sælge andre aktiver (aktier, dit hjem) for at frigøre kontanterne .

Fleksibiliteten, der følger med denne indstillingsværdi, er en vigtig information, som de fleste mennesker savner. Jeg har tæt på 80 % af mine likvide aktiver i kontanter. Så jeg var i stand til at undgå den seneste nedtur på aktiemarkedet, og nu kan jeg kaste mig over gode investeringsmuligheder til fantastiske priser.

Ved du i øvrigt, hvor mange kontanter Buffett's Birkshire Hathaway har på sine bøger?

Mange mennesker tror, at forsikring er spild af penge, men som Talib påpeger i sin bog, Antifragile, er forsikring et aktiv, der faktisk vil fungere bedre for dig i ustabile tider. Forsikring er essentiel og har et højt udbytte for dig på det præcise tidspunkt, hvor risikoen stiger. At have tilstrækkelige mængder af husejerforsikringer, bilforsikringer, paraplydækninger og livsforsikringer er nøglen til at undgå ugunstige situationer, hvor du uventet skal bruge en enorm sum penge.

Jeg bruger også nøglemandsforsikring i mine virksomheder sammen med generel og professionel ansvarsdækning.

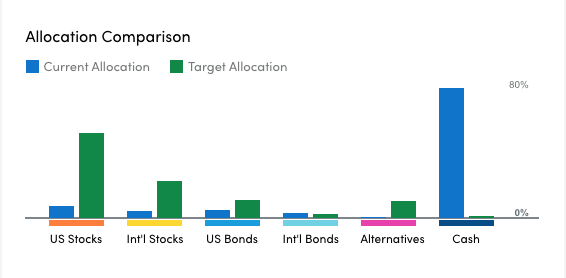

I modsætning til rådene fra de fleste pengeforvaltningsprofessionelle, beholder jeg meget lidt relativ eksponering for traditionelle aktier og obligationer. Jeg har pensionskonti, der indeholder disse instrumenter, som er passive.

Hvis du ser på min faktiske likvide aktivallokering i forhold til, hvad en top fintech-pengeforvalter siger, jeg skal målrette, kan du se, hvordan deres råd (grønne søjler) er det stik modsatte af min strategi.

Min eksponering for aktier og obligationer er i form af lavpris-ETF'er på mine skattebegunstigede pensionskonti. Fordi min varighed er lang på disse penge (hvilket betyder, at jeg ikke får brug for dem i mere end 30 år), er jeg ok med eksponeringen, og jeg tror, at skattesammensætningen over tid opvejer de yderligere risici.

En ren spilrisiko er generelt en investering, der har en høj forventning om fiasko, men en massiv gevinst, hvis den virker. Det bedste eksempel er en start-/venturekapital-type investering. De bedste skøn er, at 75-80 % af nye virksomheder vil fejle - det er basissagen. Men det forventede afkast på en investering, der klarer sig godt, er ikke 6 % om året. Det er mere som 4-100 GANGE din investering.

Fordi risikoen er så høj i disse investeringer, er der generelt ikke mange skjulte risici – jeg har grundlæggende en god ide om mit forventede tab. Jeg tror ikke, det er tilfældet for de fleste almindeligt accepterede finansielle investeringer som de seneste mange finansielle kriser har vist os.

Så hvordan ser det her ud? Jeg opsøger rene legeeksponeringer, der ikke er bundet til aktiemarkedet. Jeg investerer i startups og støtter lokale iværksættere som restauranter. Jeg har også en anstændig størrelse cryptocurrency-position, som jeg begyndte at samle i 2014. Jeg planlægger at holde denne investering, indtil crypto er en bevist vinder, eller 'går til 0', fordi størrelsen af udbetalingen er enorm, hvis bitcoin-eksperimentet virker.

Jeg bruger disse penge til at øge mine kompetencer og udnytte det, jeg er god til, for at gøre mig og mine virksomheder mere omsættelige. Denne proces har forværret min indtjeningsevne over tid og givet mig mulighed for at geninvestere i mine virksomheder eller i andre ikke-korrelerede passive indkomstkilder.

En vægtstangsstrategis hovedformål for en klog risikomanager er at fjerne sandsynligheden for store blowup-begivenheder fra tilsyneladende 'sikre' investeringer. En vægtstang er ikke for alle, men en af de største fordele, jeg har set ved den, er psykologisk - jeg ved med sikkerhed, at ingen enkelt begivenhed vil påvirke min families økonomiske sikkerhed. Det giver mig mulighed for at tage flere risici med en mindre mængde kapital og være bedre forbundet med de virksomheder, muligheder og mennesker, jeg investerer i.

Hvad tænker du? Er du bekymret for risiko, og kan en vægtstangsstrategi hjælpe?

Hvordan bruger man Options for Hedging? – Options Hedging-strategi forklaret!

Bearish Options Trading Strategies – Hvordan bruger man Options i Bearish Market?

Bullish Options Trading Strategies – Hvordan bruger man Options i Bullish Market?

Hvordan bruger man Short Strangle Option-strategien i handel?

Sådan undgår du de bedste finansielle svindelnumre rettet mod Millennials