Bemærkning fra redaktøren: fra 2021 tilbyder Lending Club ikke længere peer-to-peer-lån.

Lending Club var en online peer-to-peer (P2P) udlånsplatform, der tog bankmanden ud af bankvirksomhed. Investorer ville låne penge direkte til låntagere via hjemmesiden, hvilket gør det muligt for begge at drage fordel af den rentesats, der er fastsat for hvert lån.

Lending Club tilbyder dog ikke længere denne peer-to-peer udlånstjeneste. Denne anmeldelse blev oprindeligt lavet på et tidspunkt, hvor Lending tree var et af topnavnene i p2p-området. Der er stadig lektioner at lære om P2P generelt, så læs gerne videre, men husk, at Lending Club ikke længere tilbyder denne service.

Og lige så vigtigt er det, at hele transaktionen foregår online, hvilket eliminerer behovet for nogle gange pinlige møder ansigt til ansigt, som er almindelige med banklån. Det er en win-win, da både investor og låntager drager fordel af Lending Club-processen. Læs mere information her om at få et lån!

Lending Club er legitim for både investorer og låntagere. Denne Lending Club anmeldelse vil, i modsætning til nogle andre, gennemgå tjenesten fra begge sider af aftalen. Sørg for at læse om min oplevelse nedenfor, før du investerer eller låner hos Lending Club. Tjek andre fantastiske måder at investere på ved også at læse vores M1 Finance Investing Review.

Er du en investor, der ønsker at tjene mere end den gældende sats?

Er du en låntager, der ønsker at betale mindre, end bankerne opkræver?

Lending Club havde forvandlet banksystemet på grund af deres peer-to-peer-udlånsmodel, der gav netop disse løfter. Og efter at jeg fik min første smag af P2P-investering, indså jeg, at jeg var nødt til at lave en Lending Club-anmeldelse. Det var en tjeneste, der var egnet til dem, der ville investere så lidt som $1.000 eller så meget som $20.000. Og de tilbød et væld af låneprodukter, fra personlige til medicinske til virksomheder - mange uden sikkerhedsstillelse.

Når det er sagt, er der nogle ulemper, eller i det mindste ting, man skal være opmærksom på.

Jeg vil dække ind og ud af peer-to-peer-lån gennem Lending Club fra 3 forskellige perspektiver:

Med renter på sikre, fastforrentede investeringer, der generelt ligger på under 1 %, tilbyder Lending Club en reel mulighed for at få dramatisk højere afkast. Faktisk kan du få et gennemsnitligt afkast på mellem 5,06 % og 8,74 % (har jeg din opmærksomhed nu?).

Det er attraktive priser, men bare så vi er klar over, er der flere risici med Lending Club-investeringer, end der er med bankbeviser. Derudover er der visse krav, du skal opfylde som investor. Husk, jo højere den potentielle belønning er, jo højere er risikoen.

Noter er ikke tilgængelige i alle stater. For at investere i Notes gennem LendingClub-platformen skal du bo i en af følgende stater eller District of Columbia:Alabama, Arkansas, Californien, Colorado, Connecticut, Delaware, Georgia, Hawaii, Idaho, Illinois, Indiana, Iowa, Kansas, Kentucky, Louisiana, Maine, Maryland, Massachusetts, Michigan, Minnesota, Missouri, Mississippi, Montana, Nebraska, Nevada, New Hampshire, New Jersey, Oklahoma, Oregon, Rhode Island, South Dakota, Tennessee, Utah, Vermont, Virginia, Washington, West Virginia, Wisconsin og Wyoming.

Hvis din stat ikke er angivet ovenfor, kan du være berettiget til at handle Notes via det sekundære marked. På nuværende tidspunkt er indbyggere i Ohio ikke i stand til at investere i Notes.

Afhængigt af hvilken stat du bor i, er der indkomstkrav for at investere i Lending Club. I de fleste stater er det minimum $70.000 om året, selvom det kan være højere i nogle stater. Generelt gælder indkomstkravet ikke, hvis du har en minimumsformue på $250.000. Platformen kræver også, at du ikke investerer mere end 10 % af din nettoværdi i Lending Club-sedler.

Minimumsåbningskontoen hos Lending Club er $1.000, og $25 er minimumskravet for at investere i en enkelt seddel. For pensionskonti er minimumsåbningen $5.500.

Du kan også holde Lending Club-investeringer som en del af en individuel pensionskonto (IRA). Du kan gøre dette gennem en selvstyret Lending Club IRA. Lending Club IRA kræver et indledende depositum på $5.500. Dette beløb giver dig mulighed for at begynde at investere på et højere niveau og ophæver behovet for månedlige administrationsgebyrer.

Lending Club IRA'er kommer i to varianter, Traditionel IRA eller Roth IRA . Som du ved, er jeg stor fan af Roth IRA. Dette er blot endnu en måde, du kan investere i din fremtid. Men jeg ville ikke beholde alle dine pensionspenge der. Roth IRA'er er ikke for alle, så sørg for at tale med en finansiel rådgiver, før du tilmelder dig denne specifikke type investering. Lær mere om Roth IRA-bidragsgrænser her.

Der er to måder at investere med Lending Club. Manuel investering er hvor du gennemser tilgængelige lån og vælger, hvilke du vil investere i et ad gangen. Men du kan også bruge automatiseret investering hvor du angiver investeringskriterier, og noter vælges automatisk ud fra disse kriterier.

Selvom du kan investere i individuelle lån, er det generelt bedst at købe dem i brøkdele (som omtales som noter ). Du kan købe sedler i intervaller på $25. I det mindste kan du købe en brøkdel af renter i 200 lån med en samlet investering på $5.000. Dette vil gøre dig i stand til at minimere risikoen ved at investere i et enkelt lån.

Det er vigtigt at forstå, at de sedler, du investerer i, ikke er som indskudsbeviser. Hver seddel repræsenterer et lån, som vil blive tilbagebetalt til dig over lånets løbetid. Disse betalinger inkluderer både renter og hovedstol.

Det betyder, at ved slutningen af låneperioden, vil lånet være fuldstændig ophørt (inklusive 100 % af din oprindelige investerede hovedstol). Af denne grund skal du geninvestere modtagne betalinger løbende, efterhånden som du modtager betalinger.

Lånetiden er enten 36 måneder eller 60 måneder og er fastforrentet. Mere end 80 % af Lending Club-lånene tages for at refinansiere eksisterende lån og kreditkortsaldi. I lighed med andre peer-to-peer-lån vurderes låntagere – og lån prissættes – baseret på kredit- og kreditscore, gæld-til-indkomst-forhold (DTI), længden af din kredithistorik og din seneste kreditaktivitet.

Hvert lån er tildelt en lånegrad, der spænder fra "A" (den højeste) til "G" (den laveste). Jo højere karakter, jo lavere sats.

Inden for hver bogstavkarakter tildeler Låneklub også en numerisk rang på mellem 1 og 5 (A1, A2, A3, A4, A5). Disse numeriske underklasser justerer for andre faktorer, såsom lånestørrelse og lånets løbetid. For eksempel vil et lånebeløb på $5.000 blive set som lav risiko og faktisk resultere i en forbedring af underklassen. Derimod er det maksimale lån på $35.000 en højere risiko og kan forvandle en B1-grad til en B4- eller B5-grad, hvilket resulterer i en lidt højere rente.

Lending Club tilbyder deres Note Trading Platform gennem Folio Investing, hvor du kan sælge den resterende del af en seddel under visse omstændigheder. Dette er en markedsplads, hvor investorer kan købe og sælge Lending Club-sedler til hinanden.

For at deltage på denne markedsplads skal du også åbne en Folio Investing handelskonto gennem Lending Club. Der er ingen gebyrer, hvis du køber sedler på handelsplatformen, men der opkræves et gebyr på 1 %, hvis du sælger en seddel.

Det er vigtigt at indse, at investeringer holdt gennem Lending Club ikke er bankaktiver, og som sådan er de ikke forsikret af FDIC. Individuelle lån kan gå i misligholdelse, og hvis de gør det, vil du miste den del af din investering.

Derudover betyder en manglende betaling fra en låntager, at du ikke får betalingen på det pågældende lån i den pågældende måned. Lending Club bruger "bedste praksis" til at indsamle betalinger fra forfaldne låntagere, men nogle vil ikke desto mindre misligholde.

Når en betaling er forfalden, betaler du som investor et inkassogebyr på 18 %, hvis lånet er mindst 16 dage forfaldent, men der ikke er en retssag. Hvis der er behov for retssager, skal du betale 30 % af en advokats timeløn plus advokatomkostninger.

Hvis inkassobestræbelserne mislykkes, og det viser sig, at låntageren ikke kan tilbagebetale lånet, vil lånet blive afskrevet, når det er 150 dage overskredet. Når det sker, vil den resterende hovedsaldo på sedlen blive trukket fra investorens kontosaldo. Eventuelle midler, der efterfølgende inddrives på de misligholdte lån, vil blive returneret til investorerne på en pro-rata basis. Dette er en kendt risiko, hvis du investerer i Lending Club, og du ser det sjældent komme op i nogen klager, som folk har over siden.

Ligesom det er tilfældet, når du investerer i en portefølje af aktier og obligationer, er der måder, du kan investere i Lending Club, som vil reducere din samlede risiko. Den mest oplagte strategi er selvfølgelig at sprede din investering over mange forskellige lån - hundredvis, hvis du er i stand til at gøre det.

Du kan minimere din risiko ved at stille visse lånekrav. For eksempel kan du beslutte dig for at sætte en kreditscore, der er et eller andet tal højere end det, der kræves af Lending Club (i øjeblikket 660). Du kan også lægge vægt på lån, hvor låntagere refinansierer eksisterende gæld, frem for at optage ny gæld. Beskæftigelsesstabilitet er også en faktor. En person, der har været ansat inden for sit felt i en årrække, vil sandsynligvis være mere beskæftigelsesegnet end en, der lige er startet.

En lav DTI er også en positiv faktor. For eksempel kan du sikre dig, at de låntagere, hvis lån du investerer i, har et DTI på mindre end f.eks. 30 %. Det betyder, at deres faste månedlige udgifter, inklusive deres boligudgifter, den nye lånebetaling og eventuelle andre faste betalinger ikke overstiger 30 % af deres samlede månedlige bruttoindkomst.

Der opkræves gebyrer for investorer hos Lending Club. Gebyrerne opkræves dog først, når du modtager en betaling fra en låner. For eksempel opkræves der et servicegebyr på 1 % ved hver modtagne betaling.

Investering gennem Lending Club kan give dig fremragende højindkomstspredning i en renteportefølje. Bare ved at investere en del af din rentetildeling i Lending Club-sedler kan du øge det samlede afkast på dine renteinvesteringer.

Du kan ikke kun investere med Lending Club, men du kan også låne med Lending Club! Uanset hvad dine behov er, kan du få et fantastisk tilbud gennem Lending Club.

Du kan typisk få lavere renter på lån gennem Lending Club, end du kan i en bank. Du kan også ansøge om et lån uden nogensinde at forlade dit hjem. Alt foregår online via hjemmesiden, hvilket stort set eliminerer behovet for et ubehageligt møde ansigt til ansigt på bankkontorerne. Og hvis dit lån er godkendt, vil dine midler ankomme inden for et par dage.

Dette er en simpel flertrinsproces, der ser sådan ud:

Hvis du er bekymret for privatlivets fred under ansøgningsprocessen, behøver du ikke at være det. Lending Club-investorer vil aldrig kende din identitet, så du vil være i stand til at låne helt anonymt. Siden lover også, at den aldrig vil sælge, leje eller distribuere dine oplysninger til tredjepartswebsteder til markedsføringsformål.

Lending Club screener låntagere og virksomheder med deres kreditscreeningsproces.

Du skal have et minimum på 600 kredit score for overhovedet at komme i betragtning. Du vil ikke finde disse oplysninger offentliggjort nogen steder på LendingClub.com, fordi de ikke åbent deler deres lånekriterier. Du kan være sikker på, at hvis du har en anstændig kreditscore, en kredithistorie på flere år og et forhold mellem gæld og indkomst, der er rimeligt, vil du blive godkendt til et lån.

Ifølge de seneste tilgængelige data havde den gennemsnitlige låntager hos Lending Club:

Husk, at der er mange små virksomhedsejere, der låner gennem Lending Club, så hvis du ikke opfylder disse gennemsnit, bør det ikke afholde dig fra at ansøge.

De fleste P2P-lånesider laver enten personlige lån eller erhvervslån, men meget få laver begge dele. Lending Club har både erhvervslån og personlige lån, og de laver også specialdesignede medicinske lån.

Her er en oversigt over de typer lån, der tilbydes gennem Lending Club.

Lending Clubs personlige lån kan bruges til stort set alle formål. Dette omfatter refinansiering af kreditkort, gældskonsolidering, boligforbedring, større køb, boligkøb, bilfinansiering, grønne lån, lån til forretningsformål, ferier og flytning og flytning. Du kan endda tage et personligt lån for at få installeret en swimmingpool i din baghave.

Kreditkort refinansiering er måske mest interessant af de personlige lånetilbud. Når du samler flere kreditkortsaldi i et enkelt personligt lån, medfører det normalt en stigning i din kreditscore. Dette skyldes, at udbetalingen af kreditkortsaldierne resulterer i både en lavere kreditudnyttelsesgrad og et mindre antal gæld med åbne kontosaldi. Begge resultater har en positiv indvirkning på, hvordan kreditbureauerne beregner dine kreditscore.

De fleste andre P2P-udlånssteder begrænser deres personlige lånebeløb til $35.000; Lending Club hævede for nylig deres grænse til $40.000. Desuden kræver alle personlige lån foretaget gennem Lending Club ingen sikkerhed. Det inkluderer endda personlige lån, der bruges til at købe biler.

Alle lån foretaget gennem platformen er afdragslån, der er fastforrentet med faste betalinger og fuldt betalt ved udgangen af låneperioden. Disse vilkår kan være to år, tre år eller fem år.

Mange P2P-lånere tilbyder erhvervslån, men hvad de i virkeligheden er, er personlige lån, der kan bruges til forretningsformål. Lending Club har et egentligt forretningslånsprogram . Faktisk er det ikke kun erhvervslån, men også forretningskreditter.

Erhvervslån er fastforrentede, faste månedlige lån med løbetider på mellem et år og fem år. Forretningskreditten fungerer på samme måde som et kreditkort eller en hjemmekapitalkredit, og at du får tildelt en kreditlinje, som du kan få adgang til efter behov. Der pålægges kun renter af det udestående beløb. Og efterhånden som du nedbetaler saldoen, frigør du linjen til fremtidige låneformål.

Disse lån og linjer er tilgængelige i beløb op til $300.000. Lending Club beder ikke om forretningsplaner eller fremskrivninger eller om vurderinger og ejendomsforsikring. Hvis du nogensinde har taget et erhvervslån fra en bank, ved du, at disse krav nærmest er industristandarder.

Hvad mere er, for lån og linjer, der er taget for mindre end $100.000, kræves ingen sikkerhed. For højere lånebeløb stilles der sædvanligvis sikkerhed ved en generel pant i virksomheden samt personlige garantier fra virksomhedens ejere.

Formålet med lån og linjer er næsten ubegrænset. Du kan bruge dem til gældskonsolidering, til at refinansiere eksisterende gæld, købe inventar, erhverve udstyr, oprette en ny virksomhedsplacering, ombygge din virksomhed eller betale for marketingudgifter.

Dette er en lånetype, hvis tid virkelig er kommet!

I betragtning af, at sygeforsikrings selvrisiko og co-assurance hensættelser stiger, giver Lending Club Personal Solutions dig mulighed for at finansiere udækkede lægeudgifter. Og her er noget endnu mere interessant:lånet kan endda bruges til procedurer såsom hårrestaurering, vægttabskirurgi, fertilitet og tandbehandling – procedurer, der typisk er udelukket under de fleste sygeforsikringsordninger.

Lending Club tilbyder tre typer lån til dette formål:

Lending Club arbejder med tusindvis af sundhedsudbydere, der accepterer finansieringsordninger gennem platformen. Det er altid vigtigt at være sikker på, at en udbyder er en af disse deltagere, før du har nogen procedurer.

Ifølge Lending Club er automatisk refinansiering, når du betaler dit eksisterende billån ud og erstatter det med et nyt, normalt fra en anden långiver. Refinansiering af dit billån kan hjælpe dig med at spare penge ved at score en lavere rente. Eller du kan reducere dine månedlige betalinger ved at justere længden af din låneperiode og frigøre kontanter til andre økonomiske forpligtelser."

I gennemsnit sparer kunder, der vælger at refinansiere deres billån med Lending Club, $80 om måneden.

For at kvalificere sig til automatisk refinansiering skal din bil være:

Derudover skal dit nuværende billån have:

Du kan låne ethvert beløb op til 40.000 $, og mens lånene typisk bruges til refinansiering af gæld eller gældskonsolidering, kan du også låne til andre formål, såsom usikrede boligforbedringslån. Nuværende løbetid er fastforrentede lån på enten 36 måneder eller 60 måneder.

Præcis hvor meget du vil betale i renter og gebyrer afhænger af den type lån, du leder efter, samt din lånegrad.

Som nævnt ovenfor, vil din rente være baseret på din kreditværdighed, som kan løbe mellem en høj på A1 og en lav på G5. A1 har en minimum ÅOP på 10,86 % ÅOP. Den højest mulige rente på nuværende tidspunkt er 35,89%.

Lending Club har ikke et ansøgningsgebyr, men det har et oprettelsesgebyr, som er typisk for P2P-lånere. Lending Clubs oprettelsesgebyr varierer, så gennemgå de nuværende vilkår for at se, om det er det rigtige for dig. Gebyret trækkes fra låneprovenuet, derfor vil det kun blive opkrævet, hvis du rent faktisk tager lånet.

Lending Club opkræver ikke en forudbetalingsbod på nogen af sine lån.

Disse lån har en helt anden prisstruktur. Afhængigt af din kreditværdighed og din virksomheds finansielle styrke varierer renterne på erhvervslån mellem 9,77 % ÅOP og 35,89 % ÅOP.

Erhvervslån og kreditlinjer kræver også et oprettelsesgebyr. Dette ligger mellem 3,49 % og 7,99 % af lånebeløbet. Og endnu en gang er der ingen forudbetalingsbøder på erhvervslån og kreditlinjer.

Da der er tre typer lån tilgængelige under Patient Solutions, er der også tre typer af prisfastsættelse.

Det bedste af det hele er, at der ikke er nogen forudbetalingsbøder, hvis du beslutter dig for at betale dit lån tilbage før tid.

Du starter låneansøgningsprocessen ved at tjekke din rente. Dette kræver kun generel information og bør ikke tage mere end et par minutter. Dette trin har ingen indflydelse på din kreditscore.

Hvis du opfylder lånekriterierne, vil du blive præsenteret for flere lånetilbud. Du kan derefter vælge det tilbud, der bedst opfylder dine behov.

Du indsender derefter din ansøgning, og dit lån er derefter opført til gennemgang af investorer. Det er investorerne, der har indsat den kapital, du bruger, som dit lån. Din personlige identitet er beskyttet under denne proces. Dit navn og andre personligt identificerende oplysninger vises ikke på din fortegnelse.

Når den er oprettet, vil verifikationsprocessen finde sted (se nedenfor), lånet vil gennemgå en endelig gennemgang, og derefter vil lånedokumenter blive udarbejdet.

Låneansøgningsprocessen kan tage så lidt som tre dage, baseret på cirka 60 % af låntagere, der modtog tilbud gennem LendingClub, ifølge de seneste data. Den tid, det vil tage at finansiere dit lån, kan variere.

Lending Club vil kræve dokumentation for at verificere din indkomst og beskæftigelse. Indkomstdokumentation kan kræve lønsedler, kontoudtog, W-2'er, pensionsbelønninger, 1099'er for investeringsindkomst eller selvangivelser. For at bekræfte ansættelsen kan Lending Club kontakte din arbejdsgiver.

Som det er tilfældet med de fleste långivere, P2P eller traditionelle, vil de typisk kræve kopier af dokumenter til identifikationsformål for at overholde føderal lovgivning.

Al dokumentation kan leveres ved at uploade den til Lending Club-platformen.

Lending Club giver dig mulighed for at have to aktive personlige lån på samme tid. Du skal have foretaget 12 måneders rettidig betaling på dit eksisterende Lending Club-lån, og du skal opfylde de nuværende kreditkriterier for det andet lån.

Lending Club sætter dine betalinger op til automatisk at blive trukket fra din bankkonto – du vil modtage en påmindelse et par dage før tid på e-mail. Du kan foretage dine betalinger med papircheck, men du vil blive opkrævet et ekspeditionsgebyr på 7 USD for hver sådan betaling.

Det, jeg virkelig vil gøre i dag, er at guide dig gennem, hvordan jeg investerer med Lending Club. Selvom vi allerede har dækket detaljer om, hvordan man investerer og låner med Lending Club, tænkte jeg, at jeg ville vise dig lidt af min personlige erfaring med at investere ved at bruge peer-to-peer-långiveren.

Jeg har investeret hos Lending Club i et par år nu. Jeg har ikke en hel masse investeret, og du vil faktisk se det her om et øjeblik, fordi jeg virkelig ikke forstod det, og jeg ville teste det først. Jeg ville prøvekøre den før 1) jeg lagde flere penge i den og 2) før jeg anbefalede folk at se på den.

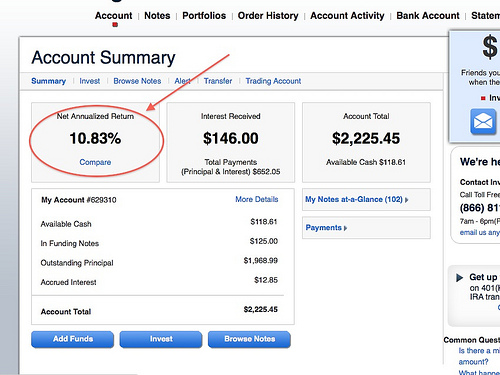

Nedenfor kan du se et skærmbillede af hjemmesiden. Jeg gik videre og loggede ind, så du kan se, hvor jeg er lige nu. Lige nu har jeg investeret i alt $2.200, så det er på ingen måde nogen stor investering.

Mit årlige nettoafkast er 10,83%, så lige fra hånden kan du se, at jeg allerede tjener mere, end den gennemsnitlige investor i Lending Club tjener - næsten et helt procentpoint mere. Det er ikke fordi, jeg er en enestående stor investor. Jeg er faktisk meget passiv i den måde, jeg vælger mine noter på, som jeg viser dig her om et øjeblik.

Jeg har i øjeblikket $525 i kontanter på min Lending Club-konto, som jeg skal investere, og det er præcis, hvad jeg vil bruge i dag til at vise dig, hvordan du investerer.

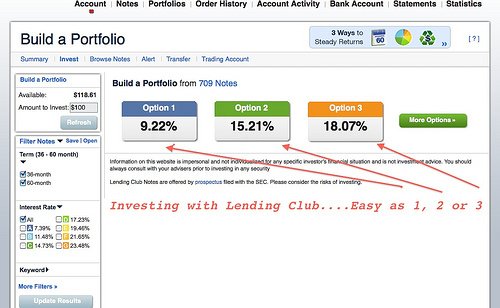

Jeg elsker Lending Club, fordi de holder tingene enkle. For de mennesker, der ikke kan lide at bruge meget tid på at researche, gør de det meget, meget enkelt, idet du kan vælge mulighed et, mulighed to eller mulighed tre. Lad os bare antage, at du har en høj risikotolerance, og du ser på tallet på 17 %. Du ser på det tal. Du savler over det. Du vil have det. Så meget vil du tjene.

Ved hurtigt at klikke på denne mulighed, vil de vise dig, hvor du investerer dine sedler (de aftaler, du har med folk, du låner dine penge til). De er rangeret på samme måde som et rapportkort eller en obligation.

I første omgang vil du bemærke, at du ved at gå den mere aggressive retning ikke har nogen af A- eller B-type investorerne. Disse er dine mennesker med højere kreditscore. De er mindre tilbøjelige til at misligholde deres lån, så dette er bestemt mere en højafkasttilgang, når det kommer til peer-to-peer-lån.

Af de $525, jeg skal investere, går $100 til C-sedler, $200 går til D-sedler, $150 går til E, og $75 går til F. Straks opdeler Lending Club det automatisk for dig. Og jeg kan ikke fortælle dig, hvor meget jeg elsker det! Det er faktisk min strategi. Jeg vælger ikke den tredje mulighed. Jeg vælger typisk mulighed 1, men med det samme nedbryder de noterne for dig.

De viser dig også, at din gennemsnitlige rentesats på det er 17,9 % (i dette eksempel), men fordi nogle af disse mennesker vil misligholde deres lån, anslår de, at du vil miste 4,42 % baseret på misligholdelse.

Så er der Lending Clubs gebyr på 0,52 %, så dit forventede afkast, når det er sagt og gjort, vil være cirka 12,25 %. Og det er omtrentligt . Måske betaler alle disse mennesker dig tilbage, hvor du har det godt, og du rent faktisk tjener mere, men det burde bare give dig en idé.

Lad os bare gå til næste trin rigtig hurtigt. Her er et andet område, hvor du kan begynde at se, hvad nogle af disse lån bruges til. For eksempel kan du se på listen:kreditkort, gældskonsolideringslån, lån til små virksomheder og mere. Du kan faktisk se, hvad disse noter er.

Bemærk:Du skal vide, at jeg gennemgår denne proces i realtid, så jeg kan sørge for at vise dig min tankeproces undervejs, og du får en rigtig anmeldelse af Lending Club, når jeg bevæger mig fra skærm til skærm.

Det tilbageværende beløb er, hvor meget mere personen skal låne for at tage sig af gælden. Hvis du vil tage det et skridt videre, kan du nu se mere om den enkelte, deres bruttoindkomst om måneden, om de er boligejer eller ej, deres ansættelsesperiode, deres nuværende arbejdsgiver, hvor de er placeret, deres gæld- til-indkomst, og deres kredit score rækkevidde. Det giver dig bare mange flere detaljer om låntageren.

Endnu mere, hvis du vil, kan du stille dem spørgsmål, hvis du ikke er sikker eller bare har brug for en vis tryghed.

Lending Club giver dig faktisk nogle direkte spørgsmål at stille. De ændrede det en lille smule i løbet af de sidste par år (tror jeg på grund af en privatlivslov), men de giver dig en masse af de gode grundlæggende spørgsmål at stille.

En ting, jeg ikke nævnte, er, at af de 525 $, jeg skal investere, er det typisk kun $ 25, der går til hver enkelt seddel, så det er her diversificeringen kommer i spil, hvor du ikke lægger alle dine æg i én kurv.

Jeg vil prøve mulighed 1. Jeg er meget mere tryg ved den mulighed. Mit forventede afkast vil være lavere, men som du kan se, klarer jeg mig faktisk bedre end forventet. Jeg tror, jeg kunne have foretaget nogle højrisikoinvesteringer i begyndelsen, men typisk har jeg holdt fast ved mulighed 1. Du kan se, at jeg har mange flere af B-lånerne og ingen på F- og G-siden. Jeg er ikke meget på det høje udbytte. Jeg kan godt lide at være en smule mere konservativ med dette aspekt. Med det samme bryder de det ned, og det ser ud til, at jeg overlapper mit sidste indlæg, så lad os se, om vi kan få det rettet.

Den anden ting er også, at du faktisk kan vælge notens løbetid. Lending Club er oprindeligt lige startet med en 36-måneders, tre-årig note. De tilbyder nu en 60-måneders seddel, så det er faktisk lidt mere af et afkast på den, men du er låst til dine egne penge. You can also sell these notes too, so if you are not wanting to hold it for the maturity you can find a buyer – just like selling stock on the open market.

All right, let’s see if I can finally get this figured out. I just want to invest. I should’ve started with the option one to begin with. Let’s start over. Sorry about that.

Let’s go with option one. I can actually go in there and select notes by themselves. I can add more money to one note, take some money away from another note, etc. You have that ability! You also have the ability to build your own portfolios from scratch, so if you want to go through all of the different available notes, you can do that as well. I personally don’t have interest in that so I don’t. So, with $525 I’m going to invest into 21 different notes and my average rate of return will be approximately 9.58%. A quick look at the notes and we are going to place the order.

You can then give your portfolio a name. I haven’t done a very good job of managing this so I’m just going to assign it to “portfolio 10” and we can go from there. I will soon get a confirmation.

One notable thing is that I’ve just invested $525 into 21 individual notes. Most likely, not all of those notes will get the entire funding. In some cases you won’t get the investment you initially were after. In that case, you would get a refund. From there, you can go out and find some new notes. It most likely will happen, just so you know.

That is it as far as how to invest with Lending Club. It’s so simple! As far as who I would recommend this to – this is not a savings account replacement. This is not a certificate of deposit replacement. Even though you can get a three-year or five-year note you might think of that as a three-year or five-year CD.

How do I view Lending Club in my overall investment portfolio? Well, we already have our emergency fund and we have our savings account – this is just something to complement what I’m doing in my stocks. Like I said, I only have a small investment now, but after doing my initial Lending Club review we are planning on shifting some more money there.

We were building a house, had some other improvements we were doing, and having a third child, so we wanted to have more in cash then we probably should, but we just felt more comfortable doing that. Now that we have some of those things out of the way I am definitely a lot more comfortable moving some more cash into Lending Club and start making some more interest.

I should also say I have never had any notes default on Lending Club up to this point. I’ve been doing it for just over two years, and I believe and have not had a default yet. I’m not saying I won’t, but I haven’t had one yet. If I do I will definitely report it.

If you have any more questions let me know. You’ll find an affiliate link, so if you do click and open an account I do earn a bit of money for you doing that. You can also go to LendingClub.com directly. I won’t get the commission and that’s fine by me as well.

If you have more questions on my Lending Club review or if you have any experiences, please share. I’d love to hear more about it as this becomes more of a mainstream investing approach for a lot of people.

Whether you are an investor looking for an above-average rate of return, or a borrower looking for more affordable loan programs, you’ll find what you’re looking for at Lending Club. Here’s how Lending Club compares to a few competitors.

Remember, only you can make the determination of what’s right for you when it comes to peer-to-peer lending. I wouldn’t recommend putting all your eggs in the Lending Club basket, but it’s certainly an appropriate choice for well-established investors or borrowers needing some money.

For more information, you can read a full review of Prosper and Sofi.

Lending Club is really geared for borrowers with good to great credit scores. Their loans are a real boon to small business owners and others who have been affected by the banks tightening all their lending criteria.

The size of the company and the now several years of experience as a lending marketplace allow both borrowers and investors to know they are working with a solid entity. While the approval process takes a little longer than with some of the other P2P lenders, this is because they are dedicated to allowing individuals pick the loans they want to invest in rather than keeping a large pool of money from investors.

Take a look at Lending Club today and see if it’s right for you!

Please note:This article contains affiliate links that may result in providing me with a commission for you signing up for the services listed. Still, my opinions are my own and I wouldn’t steer you wrong.

Disclaimer:All loans made by WebBank, Member FDIC. Your actual rate depends upon credit score, loan amount, loan term, and credit usage &history. The APR ranges from 6.95% to 35.89%*. The origination fee ranges from 1% to 6% of the original principal balance and is deducted from your loan proceeds. For example, you could receive a loan of $6,000 with an interest rate of 7.99% and a 5.00% origination fee of $300 for an APR of 11.51%. In this example, you will receive $5,700 and will make 36 monthly payments of $187.99. The total amount repayable will be $6,767.64. Your APR will be determined based on your credit at the time of application. The average origination fee is 5.49% as of Q1 2017. In Georgia, the minimum loan amount is $3,025. In Massachusetts, the minimum loan amount is $6,025 if your APR is greater than 12%. There is no down payment and there is never a prepayment penalty. Closing of your loan is contingent upon your agreement of all the required agreements and disclosures on the www.lendingclub.com website. All loans via LendingClub have a minimum repayment term of 36 months. Borrower must be a U.S. citizen, permanent resident or be in the United States on a valid long term visa and at least 18 years old. Valid bank account and Social Security number are required. Equal Housing Lender. All loans are subject to credit approval. LendingClub’s physical address is:LendingClub, 71 Stevenson Street, Suite 1000, San Francisco, CA 94105.

†Per reviews collected and authenticated by Bazaarvoice in compliance with the Bazaarvoice Authentication Requirements, supported by anti-fraud technology and human analysis. All reviews can be reviewed at lendingclub.com