At trække sig tilbage med syv cifre er ikke så langt ude, som det lyder.

I USA er der nu rekordstore 157.000 mennesker, der har sparet 1 million dollars eller mere på deres 401(k) konti. En 401(k) er en type arbejdsgiver-sponsoreret pensionskonto, som mange amerikanere har gennem deres job.

Problemet er, at flertallet af amerikanske arbejdere ikke har adgang til en sådan plan, ifølge en nylig undersøgelse fra Pew Charitable Trusts.

Her er noget andet, der kan overraske dig. Individual Retirement Account (IRA)-millionærer er mere almindelige end 401(k)-millionærer.

Omkring 500.000 mennesker har IRA'er med en værdi mellem 1 million og 2 millioner dollars, ifølge General Accounting Office, som undersøgte virkningen af skattefradraget givet til IRA-indehavere på det føderale budget i 2014. GAO brugte skattedata fra 2011.

Her er, hvad der er fedt ved det antal millionærer. En IRA er en pensionskonto, som næsten alle, der tjener en indkomst, kan oprette.

Individual Retirement Account (IRA) millionærer er mere almindelige end 401(k) millionærer.

Indrømmet, det er nok nemmere at spare $1 million eller mere i en 401(k) end en IRA. En 401(k) giver dig mulighed for at lægge flere penge væk – op til $18.500, hvis du er under 50 år, og yderligere $6.000, hvis du er over 50. Og mange arbejdsgivere giver et match på de midler, som deres ansatte har afsat. Alt det kan virkelig stige over tid.

IRA'er er tilgængelige for de fleste mennesker, der tjener en indkomst, så du kan lægge penge væk på en investeringskonto på et skattegunstigt grundlag. Da der ikke er nogen, der matcher dine bidrag (og du ikke må bidrage med så meget som en 401(k)), skal du muligvis spare mere aggressivt over tid for at komme til dit magiske tal.

Der er to typer af IRA. Lad os starte med den traditionelle IRA.

Det er finansieret med dine før skat dollars, så de penge, du bidrager til din traditionelle IRA, kan sænke din årlige skatteregning.

Som vi sagde tidligere, er der årlige grænser for, hvad du kan bidrage med. Du kan lægge op til $6.000 væk hvert år. Når du er 50 år eller ældre, kan du bidrage med op til 7.000 USD årligt.

Efter 59 ½ år kan du tage penge fra kontoen uden bøder. Ved en alder af 70 1/2 er du faktisk forpligtet af IRS til at begynde at tage penge ud af din konto. Dette kaldes en påkrævet minimumsfordeling (RMD).

En RMD er det beløb, du skal hæve fra din traditionelle IRA fra en alder af 70 ½. Beløbet bestemmes af en IRS-formel, der omfatter forventet levetid og kontoværdi.

Den anden type IRA er en Roth IRA. Du finansierer en Roth med de penge, du allerede har betalt skat af (din nettoindkomst). Når du har finansieret kontoen, kan din indtjening vokse skattefrit.

Roth IRA'er har også årlige bidragsgrænser, hvilket betyder, at du kun kan sætte $6.000 ind. Men ligesom en traditionel IRA, hvis du er 50 år eller ældre, kan du bidrage med op til $7.000.

Når du er 59 ½ år, kan du få adgang til disse penge uden at betale en bøde. I modsætning til en traditionel IRA, hvor du skal begynde at tage penge ud af din konto ved en alder af 70½, kan du fortsætte med at tilføje til din Roth IRA, så længe du vil.

(Der er grænser baseret på indkomst og skatteansøgningsstatus, som du kan læse mere om her.)

Selv at spare små mængder penge kan stige over tid, delvist takket være noget, der kaldes sammensætning. Compounding er at tjene penge på dine penge, det er ethvert afkast optjent på din hovedstol plus dine tidligere afkast.

For eksempel, hvis du har penge på en bankkonto, er det renten på det beløb plus den tidligere rente, den har optjent over tid. Hvis du har penge på en investeringskonto, er det den procentdel, du kan tjene oven i din oprindelige investering, plus dens tidligere indtjening.

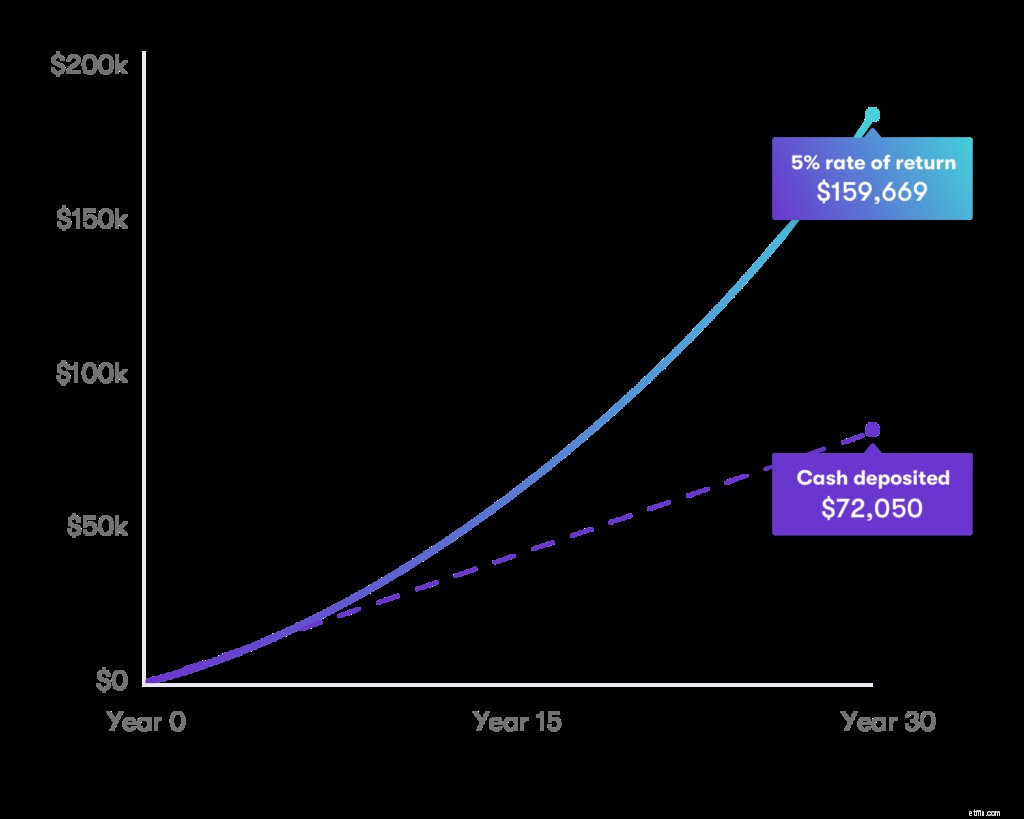

Her er et eksempel på, hvordan sammensætning ser ud, hvis du sætter $50 til side om ugen, eller $200 om måneden i de næste 30 år, og tjener 5% årligt. Du ville have $159.669. Med renter og sammensættelse er det mere end det dobbelte af de 72.050 USD i hovedstol, du lægger væk.

Hvis du har en 401(k) gennem din arbejdsgiver og ikke har oprettet en, er det nu, du skal gøre det. Du kan gå glip af matchende bidrag, der virkelig kan stige over årene.

Du kan også oprette en IRA ud over din 401(k). Styrken ved renters rente ved at arbejde på to pensionskonti kan øge dine chancer for at nå dit magiske tal

Nej 401(k)? Alle kan oprette og bidrage til en IRA. Tjek denne pensionsberegner og lær mere om, hvor meget du kan lægge til side for at nå dit millionmål.

Og sådan kan du virkelig øge dine syvcifrede pensionschancer.

Ikke alle vil nå op på $1 million. Det er okay. Det vigtige er, at du forsøger at arbejde med at spare ind i dit budget og gøre det til en fast del af dit økonomiske liv.