Gen Z er komfortabel, selvsikker og sparer mere end nogensinde til pensionering.

Det er ifølge Principal Financial Groups nylige undersøgelse af "supersparere", personer, der bidrager med 90 % eller mere af det maksimalt mulige beløb til arbejdsgiversponsorerede planer, eller som har bidraget med 15 % eller mere til disse konti fra deres lønsedler.

Arbejdsgiversponsorerede planer, som inkluderer 401(k)- og 403(b)-konti, giver de fleste brugere mulighed for at bidrage med op til $19.500 årligt.

Og du behøver ikke kun at være højtlønnet for at være en supersparer. Mere end halvdelen af de adspurgte tjener mindre end $100.000 årligt. Og næsten en fjerdedel af de adspurgte tjener mindre end 50.000 dollars om året. Mere end halvdelen af de adspurgte supersparere anslog, at de sparede 20.000 USD eller mere i 2021. Den højeste procentdel – 31 % – af de adspurgte anslog, at de sparede 20.000 USD til 29.999 USD i 2021.

Undersøgelsen viser, at det er muligt for Gen Z at begynde at gøre fremskridt med at spare op til pension og andre fremtidige mål, uanset deres indkomst.

Undersøgelsen undersøgte 1.408 personer mellem 19 og 56 år, der har pensionsordninger hos en arbejdsgiver. Af de adspurgte identificerer 43 % sig som Gen X, 49 % er en del af Gen Y – også kendt som Millennials, og 8 % er medlemmer af Gen Z.

Gen Z, som er defineret af Pew Research Center som mennesker født efter 1996, har ikke fået så meget medieopmærksomhed som Millennials, fordi det er en mindre demografisk gruppe og for det meste netop nu slutter sig til arbejdsstyrken. Gen Z står også over for et unikt sæt udfordringer, da de går ind i deres voksne liv med en økonomi præget af Covid-19-pandemien.

Mens Gen Z var den yngste generation i undersøgelsen, står de stadig for næsten 10 % af supersparerne i undersøgelsen. Disse Gen Z-respondenter føler sig trygge ved nutiden og positive over for fremtiden. 78 procent af Gen Z superopsparere beskriver deres nuværende økonomiske situation som "komfortabel." Næsten tre fjerdedele af Gen Z-respondenterne føler sig trygge ved pensioneringsplanlægningsprocessen. Seks-syv procent af de adspurgte Gen Z-opsparere sagde, at de er sikre på, at de vil have penge nok til at leve komfortabelt i pension.

| 0 Gen Z 0 Millennials 0 Gen X |

Faktisk er øget bidrag til pensionsopsparing en topprioritet for Gen Z superopsparere, hvor 33 % af de adspurgte siger, at det er det vigtigste mål, de arbejder hen imod. (Opsparing til et stort køb, såsom et hus, var topmålet for 61 % af Gen Z-respondenterne.)

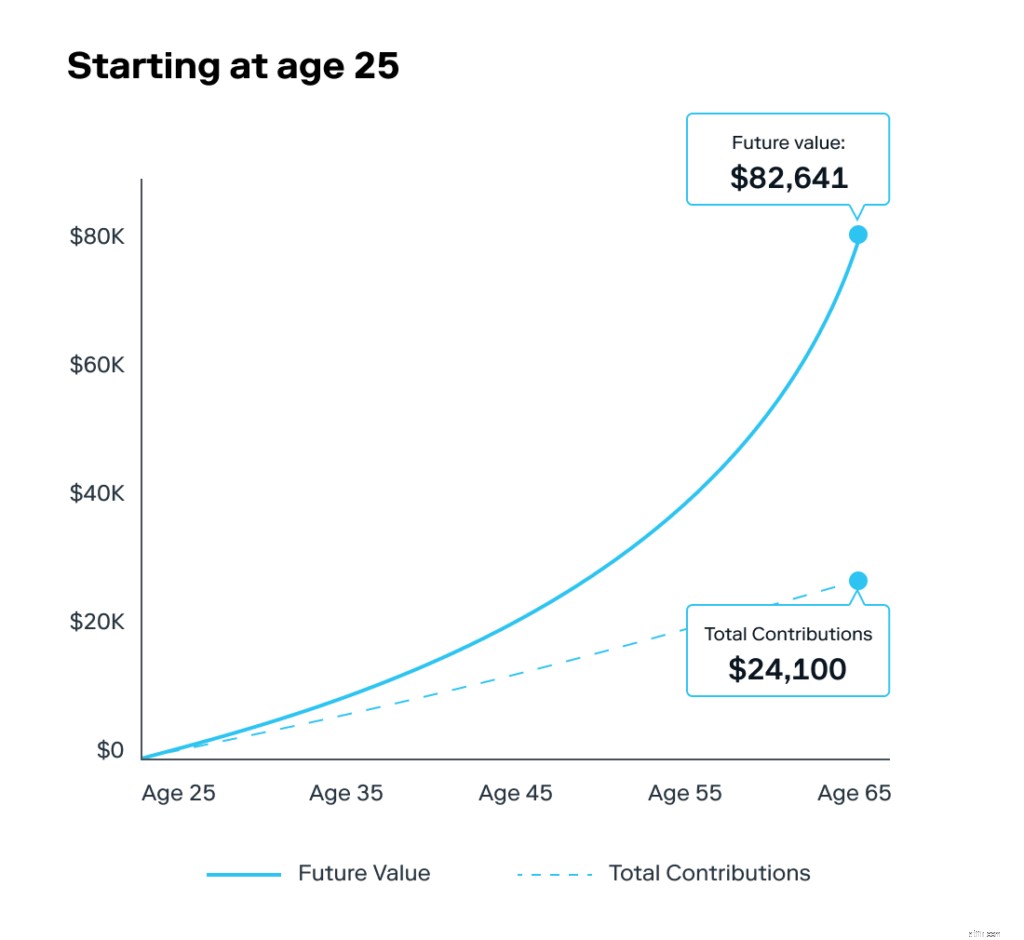

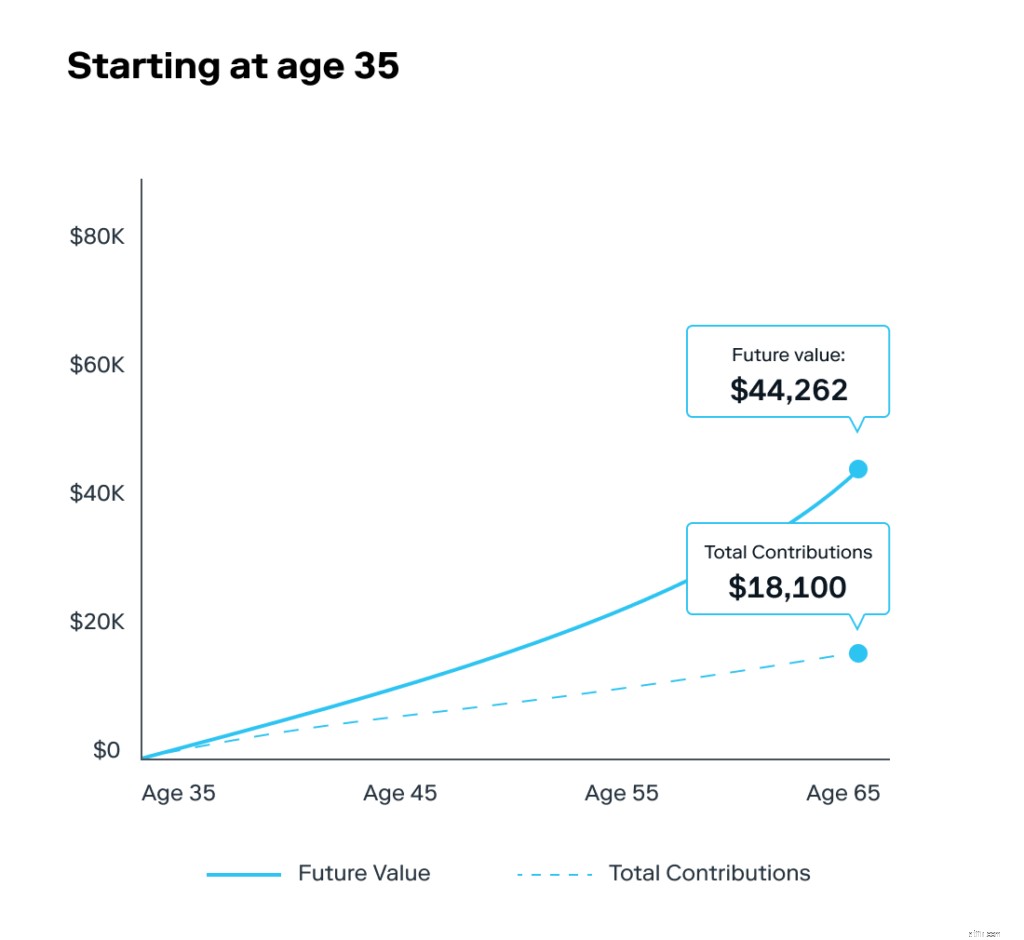

Og Gen Z ser ud til at forstå, at det er vigtigt at begynde at spare op til pension så tidligt som muligt. Af alle de adspurgte grupper sagde 71 %, at de begyndte at spare op til pension i 20'erne. Den højeste procentdel, 16 %, sagde, at de startede i en alder af 22, hvilket er omkring den alder, hvor mange mennesker afslutter college og kommer ud på arbejdsmarkedet.

Da de fleste medlemmer af Gen Z lige er ved at gå ind i 20'erne, viser forskningen, at du kan være en superopsparer og begynde tidligt med at spare op til pensionering. Stash har nogle forslag til at hjælpe dig i gang.

At have en pensionskonto kan hjælpe dig med at begynde at spare op til fremtiden, og hvis du ikke allerede har en, kan du overveje at åbne en. Med Stash kan du åbne en individuel pensionskonto (IRA). Du kan bruge en IRA til at afsætte penge til fremtiden, især hvis du ikke har en arbejdsgiver-sponsoreret plan. Der er to slags IRA'er:Traditionelle og Roth. Traditionelle IRA'er kaldes ofte skatteudskudte konti, fordi du ikke betaler skat af disse penge, før du trækker dig fra kontoen, når du går på pension. På den anden side giver du bidrag til en Roth IRA efter skat, så du betaler ikke skat af pengene, når du foretager udbetalinger.

En traditionel IRA finansieres med dine før skat-dollar, så de penge, du bidrager til din traditionelle IRA, kan sænke din årlige skatteregning.

Der er årlige grænser for, hvad du kan bidrage med. Du kan lægge op til $6.000 væk hvert år. Når du er fyldt 50 år, kan du bidrage med op til $7.000 årligt.

Efter 59 ½ år kan du tage penge fra kontoen uden bøder. Ved en alder af 70 1/2 er du faktisk forpligtet af IRS til at begynde at tage penge ud af din konto. Dette kaldes en påkrævet minimumsfordeling (RMD).

RMD'er er det beløb, du skal hæve fra din traditionelle IRA fra en alder af 70 ½. Beløbet bestemmes af en IRS-formel, der omfatter forventet levetid og kontoværdi.

I modsætning hertil finansierer du en Roth med de penge, du allerede har betalt skat af (din nettoindkomst). Når du har finansieret kontoen, kan din indtjening vokse skattefrit.

Roth IRA'er har også årlige bidragsgrænser, hvilket betyder, at du kun kan sætte $6.000 ind. Men ligesom en traditionel IRA, hvis du er 50 år eller ældre, kan du bidrage med op til $7.000.

Når du er 59 ½, kan du få adgang til disse penge uden at betale en bøde. I modsætning til en traditionel IRA, hvor du er forpligtet til at begynde at tage penge ud af din konto inden 70 ½ år (eller 72 år, hvis din 70-års fødselsdag er den 1. juli 2019 eller senere), kan du fortsætte med at tilføje til din Roth IRA, så længe du synes godt om. (Der er grænser baseret på indkomst og skatteansøgningsstatus, som du kan læse mere om her.)

Hvis du allerede har en pensionskonto, inklusive en IRA eller en arbejdsgiversponsoreret 401(k), skal du se, om du kan øge eller endda nå den maksimale bidragsgrænse på disse konti. En måde at prioritere opsparing på er at lave et budget, der indeholder plads til forbrug, opsparing og investering. Overvej at bruge budgettet på 50-30-20, som afsætter 50 % til nødvendige udgifter, 30 % til ikke-væsentlige omkostninger og 20 % til opsparing og investering.

Ud over at have en pensionskonto kan investering i en mæglerkonto hjælpe dig med at opbygge opsparing. Investering har en tendens til at hjælpe med at beskytte dine penge mod virkningerne af inflation. Mens al investering indebærer risiko, kan investering af dine penge hjælpe dig med at være på forkant med inflationen.

Husk at følge Stash Way, vores filosofi for investering, som inkluderer at investere små beløb regelmæssigt i en diversificeret portefølje.