GST eller Goods and Service Tax er en omfattende indirekte skat på fremstilling, salg og køb af varer og tjenester i hele Indien og erstatter således de skatter, der pålægges af central- og delstatsregeringerne. Så de virksomheder, der er registreret i henhold til GST-loven, kan kræve skattefradraget i det omfang, de har betalt af GST ved køb af varer og tjenester som en del af deres almindelige kommercielle aktivitet. Eksport i henhold til denne lov vil blive betragtet som en levering med nulsats, og import vil blive opkrævet med samme afgiftssatser som indenlandske varer og tjenester, der overholder destinationens princip udover tolden, som ikke vil blive absorberet i GST-loven.

Fakturering:En kort oversigt

En faktura også almindeligvis kendt som salgsfaktura er en regning, der sendes af leverandøren af et produkt eller en service til forbrugeren eller køberen. Fakturaen skaber en forpligtelse fra kundens side til at betale sælger beløbet for den solgte vare eller ydelse, hvorved der opstår et tilgodehavende.

En faktura kan definere en skriftlig bekræftelse af aftalen mellem sælgeren og køberen af varerne eller tjenesteydelserne. Fakturaer er en meget integreret del af en virksomhed, da de hjælper med at holde en systematisk registrering af alle virksomhedens transaktioner.

En faktura indeholder normalt følgende:

DATO:Datoen er normalt den dato, hvor fakturaen først blev oprettet. Dette er nyttigt, når kunden skal foretage betalinger på et senere tidspunkt.

KØBERENS NAVN OG ADRESSE:Navn og adresse på kunden er vigtige i tilfælde, hvor du skal sende et officielt brev eller dokumenter. I en elektronisk faktura er købers e-mail-id kun nødvendig.

BESKRIVELSE AF KØBTE VARER:At nævne mængden af solgte artikler og deres priser på materielle varer samt leverede tjenester hjælper med at holde styr på lagerbeholdningen i din virksomhed og undgår uretmæssig tilegnelse .

BETALINGSBETINGELSER:Betalingsbetingelserne skal også defineres på fakturaen, hvis betalingen skal foretages på et senere tidspunkt.

Typer af fakturaer, der skal udarbejdes under den nuværende skatteordning:

De nuværende skattelove gør det obligatorisk for alle erhvervsdrivende at opretholde to typer fakturaer:-

DETAILFAKTURA: En detailfaktura er en form for faktura udstedt af registrerede forhandlere for ethvert salg af varer eller tjenesteydelser, hvor en momsfaktura ikke er godkendt til at blive udstedt. En detailfaktura er dog ikke nødvendig, hvis den samlede salgsværdi er mindre end hundrede rupier. En detailfaktura udstedes normalt for mellemstatslig salg og indenlandske filialoverførsler og eksport. En køber kan ikke kræve indgående momsfradrag på en detailfaktura.

(Billedkilde)

En detailfaktura består typisk af følgende elementer:

Fakturanummer;

Udstedelsesdato;

Køberoplysninger;

Mængde;

Enhedspris;

Samlet beløb;

Rabat (hvis givet);

Underskrift af autoriseret personale.

SKATTEFAKTURA: En momsfaktura udstedes af en registreret forhandler, der sælger varer til en anden registreret forhandler. Skattefakturaerne indsendes af registerhandlerne ved udgangen af regnskabsåret eller regnskabsåret til de relevante skattemyndigheder. Således hjælper regeringen med at undgå chancerne for skatteunddragelse.

(Billedkilde)

Skattefakturaen indeholder normalt følgende elementer:

Fakturanummer;

Dato for udstedelse af faktura;

Køberoplysninger;

Tax Identification Number (TIN);

Mængde;

Enhedspris;

Samlet beløb;

Opkrævet skat;

Underskrift af autoriseret personale.

Typer af fakturaer, der skal udarbejdes i henhold til vare- og tjenesteafgift, lov:

GST-loven kræver to typer fakturaer, nemlig:skattefaktura og leveringsbrev, der skal udstedes før eller ved indtræden af en individuel begivenhed inden for den fastsatte tid. Der kræves således en faktura for enhver form for levering såsom salg, byttehandel, leje, licens eller bortskaffelse. GSTs primære funktion er at kontrollere de indgående skattekreditkrav, for hvilke alle relevante data vedrørende fakturaerne skal uploades og gennemgås. Loven pålægger alle registerhandlere at indberette deres data i henhold til fakturaerne.

GST-loven kræver, at følgende fakturaer udstedes:

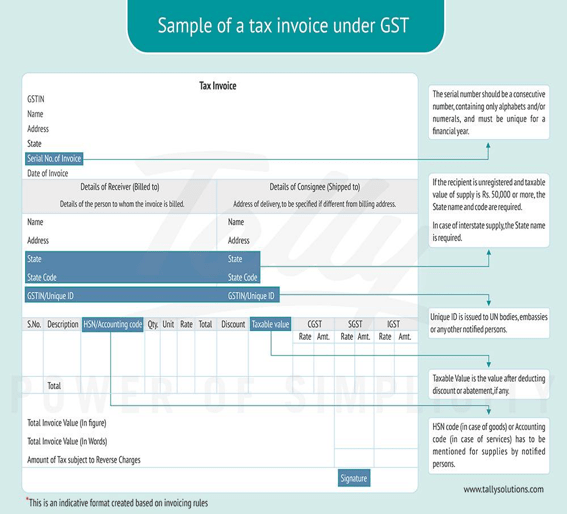

SKATTEFAKTURA:Enhver person, der er registreret til at betale skat i henhold til GST-loven, der leverer varer og tjenester, formodes at udstede en momsfaktura for alle de berørte leverancer. Skattefakturaen skal udstedes før eller på tidspunktet for salg af varerne og ydelserne eller under leveringen af disse varer og ydelser til modtageren.

(Billedkilde)

I henhold til de nye regler skal skattefakturaen indeholde følgende detaljer:

Momsfakturaen skal primært indeholde leverandørens navn, adresse og registreringsnummer.

Et fortløbende serienummer, der kun indeholder alfabeter eller tal eller begge, unikt for hvert regnskabsår. Dette er fakturanummeret.

Dato for udstedelse af fakturaen.

Momsfakturaen skal også indeholde den registrerede købers navn, adresse og registreringsnummer. Hvis forbrugeren ikke er en registreret forhandler, er Navn og Adresse tilstrækkeligt.

For en salgsværdi, der overstiger halvtreds tusinde rupier, skal fakturaen indeholde køberens navn og adresse sammen med leveringsadressen, navnet på staten og dens særlige statskode.

HSN eller Accounting Code of Services.

Beskrivelse af solgte varer og tjenester.

Mængden i tilfælde af varer sammen med dens respektive enhed eller unikke mængdekode.

Den samlede værdi af de solgte varer eller tjenester.

Den skattepligtige værdi af varer og tjenester efter justering for rabat.

Den opkrævede skat.

Størrelsen af den afgift, der opkræves for de afgiftspligtige varer og tjenester.

Leveringssted med navnet på staten i tilfælde af mellemstatsligt salg.

Leveringsstedet, hvis det samme er forskelligt fra leveringsstedet.

Det skal også nævnes, om afgiften skal betales ved omvendt betalingspligt.

Regler for udarbejdelse af en momsfaktura under GST

Momsfakturaen skal udarbejdes og udstedes inden for 30 dage fra datoen for salg af varen eller tjenesten.

I tilfælde, hvor leverandøren er en bank eller en anden sådan finansiel institution, skal fakturaen udarbejdes og udstedes inden for 45 dage efter leveringen af tjenesten.

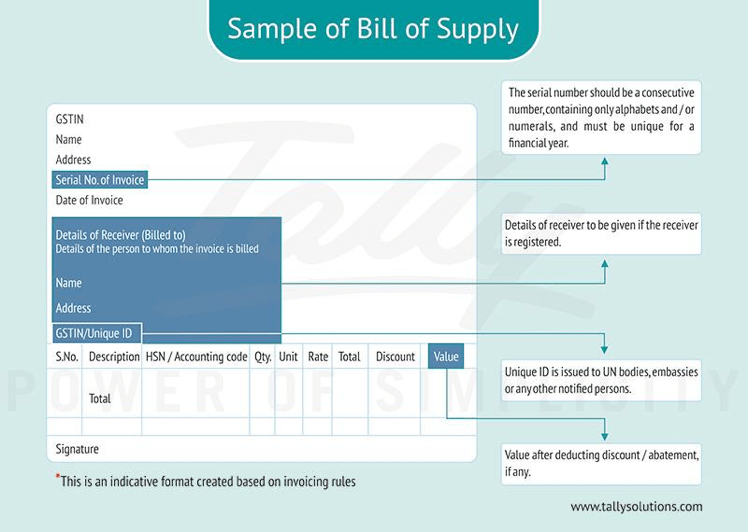

LEVERINGSBILLEDER:

Enhver registreret forhandler, der sælger fritagne varer eller tjenesteydelser, eller en forhandler, der har valgt en sammensat afgiftsordning, skal udstede en leveringsfaktura i stedet for den almindelige skattefaktura i henhold til GST Act , dog kan en registreret forhandler ikke bruge leveringsbrevet til at kræve indgående skattefradrag. En leveringsseddel er ikke obligatorisk i tilfælde, hvor det samlede fakturabeløb er mindre end 100 rupees, medmindre køberen insisterer på en faktura. En konsolideret forsyningsseddel bør udarbejdes ved slutningen af arbejdsdagen for alle de forsyninger, for hvilke forsyningssedlen ikke er udstedt.

(Billedkilde)

En leveringsliste skal indeholde følgende detaljer:

Navn, adresse og momsregistreringsnummer for varer og tjenester (GSTIN).

Et forsyningsnummer genereret separat for hver forsyningsseddel med et unikt nummer for hvert regnskabsår.

Datoen for udstedelse af leveringsbrevet.

For en registreret køber skal navn, adresse og GSTIN-nummer også være inkluderet.

HSN-kode for varer eller regnskabskode for tjenester.

Beskrivelsen af de solgte varer eller tjenester.

Værdien af nævnte varer eller tjenester efter justering for rabat.

Sælgerens underskrift.

Konklusion:

GST-loven vil helt sikkert bringe meget klarhed over transaktioner mellem handlende og mellem handlende og kunder, fordi fakturaformaterne, som ses under GST, også er mere detaljerede sammenlignet med de nuværende fakturaer, der er udarbejdet under den nuværende skatteordning. Den væsentligste fordel ved GST-loven er, at den vil absorbere over 17 indirekte skatter i én konsolideret skat. Fakturering i henhold til GST Act kommer til at ændre måden, handel er adfærd på i Indien.

(Billedkilde)

(Billedkilde) (Billedkilde)

(Billedkilde)