Beholdningsvurderingsmetoder er en væsentlig del af enhver virksomheds omkostningsproces. Det hjælper med at bestemme de faktiske omkostninger pr. produkt og rentabilitet. Det giver mange fordele såsom beregning af indkomst, finansiel stilling og likviditetsanalysen af virksomheden.

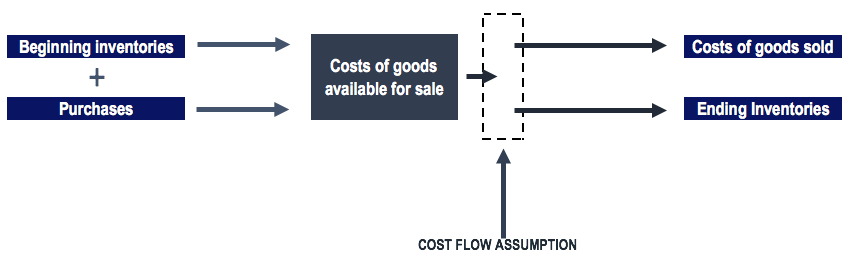

Lagermetoden hjælper virksomheden med at beregne prisen på de solgte varer gennem denne formel:

COGS =åbningsbeholdning + køb + direkte udgifter - slutbeholdning

Der er forskellige slags beholdningsvurderingsmetoder , og virksomheder følger den proces, der passer til deres ledelse. Nogle af de konventionelle opgørelsesprocesser, der anvendes, er:

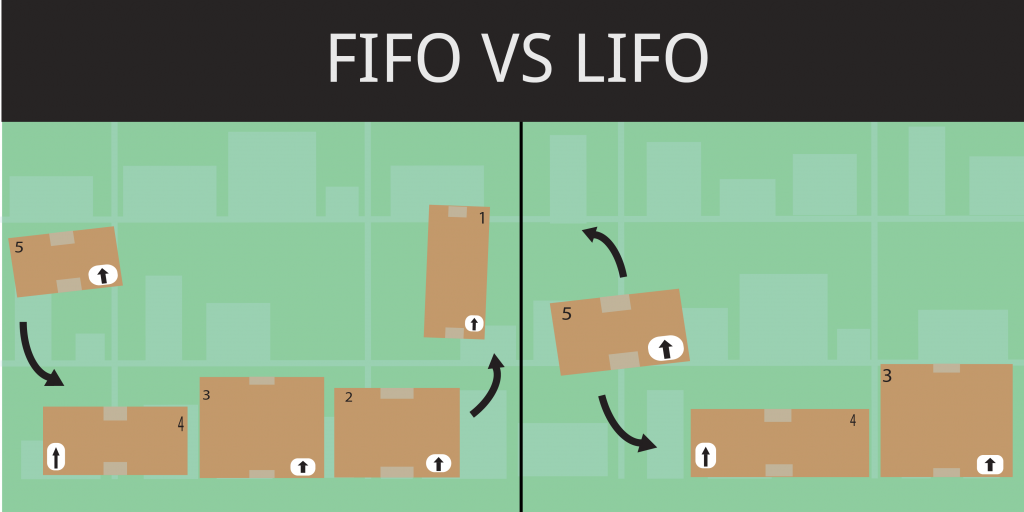

FIFO er en af de meget brugte beholdningsvurderingsmetoder . Princippet bag processen er, at de materialer, der kom først, er de første, der går ud. Dette gælder for de købte eller fremstillede varer. FIFO er en af de mest udbredt anvendte lagervurderingsmetoder på verdensplan, når det kommer til letfordærvelige varer. Da virksomheder typisk sælger deres produkter i henhold til deres fremstillingsdato for at beregne den faktiske varestrøm.

For eksempel:

Hvis en virksomhed købte bukser ved to forskellige lejligheder:

200 bukser til $30

300 bukser til $40

Virksomheden solgte 150 bukser ved udgangen af måneden, FIFO-metoden tager i betragtning, de 200 bukser købt for $30. Derfor vil prisen på solgte varer være:

COGS=(150 bukser X $30 FIFO-metode )=$4500

Det betyder, at der stadig er 100 bukser tilbage på hylderne sammen med de 300 bukser til en værdi af 40 USD.

Så værdien af beholdningen ville være:

(50 bukser X $30)+ (300 bukser X$40)=$13500

Last In First Out er den anden udbredte beholdningsvurderingsmetoder , hvor de nyligt indkøbte varer bruges til fremstilling. Dette princip gælder også for fremstillede varer, og det er det stik modsatte af FIFO-metoden. Men når prisen på materialer stiger, er værdien af vareomkostningerne højere. Desuden er det resulterende beholdningsantal relativt mindre.

For eksempel:

Fra ovenstående eksempel, hvis virksomheden har solgt 150 bukser ved udgangen af måneden, vil deres COGS være:

COGS=(150 bukser X $40 LIFO metode )=$6000

Da bukserne til en værdi af $40 bliver solgt først, vil den endelige lagerværdi være:

(150 bukser X 40 USD) + (200 bukser X 30 USD) =12.000 USD

Metoden med vægtet gennemsnitlig omkostning er en af de mindre anvendte beholdningsvurderingsmetoder. Det bruges af virksomheder, der ikke har meget variation i lagerbeholdningen. Det tager en bestemt periode at beregne den gennemsnitlige værdi af bestanden. For eksempel de samme enheder som legetøj eller papirvarer som blyanter og så videre. Virksomheden kan tildele disse lagerenheder samme pris.

Baseret på ovenstående eksempel ovenfor:

Det samlede antal bukser =(200+300)=500

Den samlede pris for de erhvervede bukser var (200 X $30 + 300 X $40) =$18.000

Den vægtede gennemsnitlige pris pr. buks skal være =18000 USD/500 bukser =36 USD/bukser

Derfor, hvis virksomheden har solgt 150 bukser inden udgangen af måneden, er prisen på de solgte varer:

COGS = (150 bukser X 36 USD gennemsnitlig pris)=5400 USD

Den resterende lagerværdi er:(350 bukser X 36 USD gennemsnitspris) = 12.600 USD

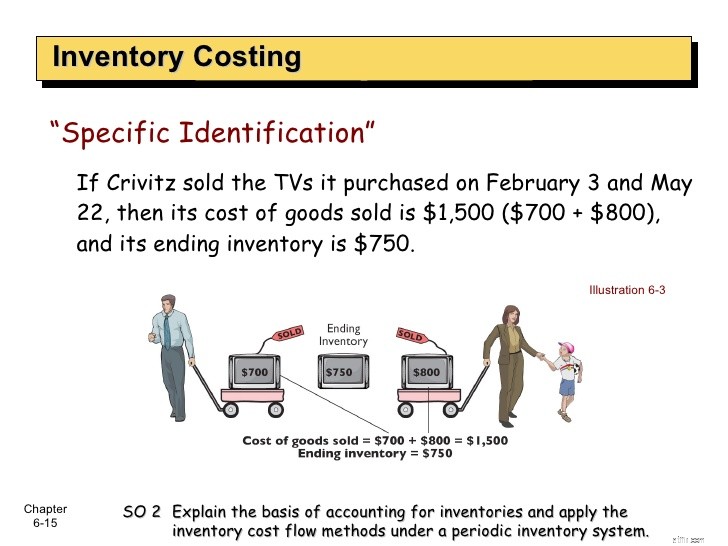

Det er den enkleste og mindst anvendte beholdningsvurderingsmetoder sammenlignet med andre metoder. Ved at bruge denne proces vil virksomheden knytte de nøjagtige omkostninger ved at producere den pågældende vare til den pågældende vare. Ikke desto mindre skal virksomheden spore varens prisvækst lige fra starten af produktionen.

For eksempel,

En ring koster $110

Et armbånd koster $200

En kæde koster 500 $

En diamantring 650 $

Samlet beholdning koster $1460

Ved udgangen af måneden har virksomheden solgt:

En ring kostede 110 $

Et armbånd koster $200

En kæde koster 500 $

En diamantring koster $650

Samlet lagerbeholdning koster $200

For at finde ud af fortjenesten vil virksomheden trække slutlageromkostningerne minus startlageromkostninger ($1460-$200=$1260)

Dette system vil begrænse virksomhedens funktionalitet og vil være svært at spore indtjeningen.

Detailmetoden bruger faktoriseringen af forholdet mellem omkostninger og detailpris. Det er en regnskabsmæssig måde at bruge beholdningsvurderingsmetoder på.

Hvor A=starter opgørelsen.

B=lageromkostninger (inklusive udgifter)

C=Detailværdi af startbeholdningen

D=Detailværdi af det solgte i perioden

Denne metode er nu ude af praksis hos mange virksomheder verden over. Fremkomsten af moderne teknologier og opgørelsespraksis har flyttet fokus til andre teknikker.

Disse fem lagerteknikker er ret nyttige for virksomheder til at beregne nøjagtig lagerværdi af deres råmaterialer og fremstillede varer.