Et nyt investeringsforslag fra forsikringsselskabet VitalityLife sigter mod at afhjælpe manglen på langsigtet opsparing ved at tilskynde folk til at spare mere til pension og samtidig passe på deres helbred. Men hvordan fungerer det, hvem kunne det gavne, og hvad er ulemperne? Denne VitalityInvest anmeldelse sparker dækkene til at finde ud af.

Et nyt investeringsforslag fra forsikringsselskabet VitalityLife sigter mod at afhjælpe manglen på langsigtet opsparing ved at tilskynde folk til at spare mere til pension og samtidig passe på deres helbred. Men hvordan fungerer det, hvem kunne det gavne, og hvad er ulemperne? Denne VitalityInvest anmeldelse sparker dækkene til at finde ud af.

VitalityLife er et forsikringsmærke ejet af Discovery, et sydafrikansk forsikringsselskab med en stor global tilstedeværelse og mere end fem millioner kunder verden over. Det sælger sundheds- og livsforsikringer og er baseret på konceptet om at belønne kunder for deres indsats for at leve en sundere livsstil. Gruppen lancerede konceptet i Storbritannien i 2007 sammen med Prudential og skabte PruHealth og PruProtect, før Discovery købte Prus andel i joint venturet i 2014. Det handler nu her under mærkerne VitalityHealth og VitalityLife, og dets seneste tilføjelse er VitalityInvest. Du kan måske genkende dens reklamer med olympier Jessica Ennis-Hill og en pølsehund.

Livsforsikringskunder kan optjene Vitality-point for ting som at gå i fitnesscenter, spise mere sundt eller besøge tandlægen. Disse point kan så veksles til frynsegoder og cashback, spa-pauser og Apple-ure samt rabatter på op til 40 % på forsikringspræmier.

Utroligt nok afslørede Vitality-påstandsdata for 2017, at det gav 60 mio. GBP tilbage til kunderne i løbet af året gennem sundhedsfordele såsom nedsatte sundhedsskærme, fitnesscentermedlemskaber og belønninger såsom aktivitetsenheder, kaffe og biografbilletter.

I store træk kan jeg godt lide VitalityLife som et forsikringstilbud. Faktisk bruger jeg selv produktet. Du kan læse min detaljerede Vitality-anmeldelse for at finde ud af flere detaljer om produktsortimentet, de gratis ting, og hvorfor jeg synes, det er et fantastisk produkt (til de rigtige mennesker), som er utroligt omkostningseffektivt og endda kan spare dig mere, end det koster .

I juni afslørede Vitality VitalityInvest, dets første investeringstilbud. Dens suite af tre investeringsprodukter består af en Aktier &Aktier ISA, en Junior ISA og en pensionsordning. Pensionsordningen giver kunderne mulighed for at spare op til pension og trække deres opsparing ned, når de når pensionsalderen. Investorer kan vælge mellem to Vitality-fondsserier:en aktiv fondsserie og en risikomålrettet række af indekssporere med flere aktiver med et valg af fokus på indkomst eller vækst. De kan også vælge mellem en række tredjepartsfonde at investere i.

De nye VitalityInvest-produkter er i øjeblikket kun tilgængelige gennem en finansiel rådgiver. Vitality siger, at det har skabt pengestrømsmodelleringsværktøjer og en personlig beregnet levetid, som rådgivere kan bruge til at vise kunderne, hvordan sundheds- og livsstilsfaktorer påvirker deres forventede levetid og økonomiske planlægning. Den begrænsede distributionskanal er forståelig, især da Aktier og Aktier ISA'er er regulerede investeringsprodukter. Det bliver dog interessant at se, om Vitality med tiden tilbyder deres investeringsforslag direkte til offentligheden.

Vitality siger, at det ønskede at skabe et investeringsprodukt, der adresserer det faktum, at folk i dag lever meget længere, men ikke sparer nok op til at finansiere deres senere år, og som muligvis også har dårligt helbred. VitalityInvest sigter mod at hjælpe med at lukke opsparingskløften ved at koble 'wellness' til investeringer, hvilket tilskynder til langsigtet adfærdsændring.

Der er tre dele af produkternes incitamentsordning:Investment Booster, Retirement Booster og Healthy Living Rabat. Her er en hurtig gennemgang af, hvordan hvert af disse elementer fungerer:

Ved første øjekast synes jeg, at Vitality bør hyldes for deres innovation og forsøg på at løse en række problemer, der ødelægger forbrugernes pensionering og investeringsplanlægning. De tre fordele, der er anført ovenfor, kan hjælpe forbrugerne med at investere mere, betale mindre i gebyrer og administrere pensionsudbetalinger strategisk - som alle er vigtige aspekter af god økonomisk planlægning. Men intet er nogensinde perfekt, især når man ser på de involverede forbehold, som jeg gør nu:

Investeringsboosteren kræver, at du investerer i VitalityInvests egne midler. Det er selvfølgelig forståeligt, da den bonus, de betaler, i det mindste delvist vil blive finansieret af overskud, de har opnået ved at opkræve dig et årligt administrationsgebyr over en årrække. Du får kun et investeringsløft, hvis du har investeret i Vitality-fonde uafbrudt i fem år, enten via en Aktier og Aktier ISA, Junior ISA eller Retirement Plan. Så længe du forbliver investeret i Vitality-fonde og derefter hvert femte år, vil Vitality give dig endnu et løft. Det er afgørende, at din vitalitetsstatus (dvs. om du lever en sundere livsstil) ikke har nogen indflydelse på dette investeringsboost. Tabellen nedenfor viser, hvordan boostet kan stige over tid. Det vigtigste at huske er dog, at boostet betales ud over eventuel vækst. Selvom boostet er garanteret, er væksten i de underliggende fonde, du investerer i, naturligvis ikke. Så medmindre de tilgængelige Vitality-midler giver et anstændigt afkast (i forhold til deres ikke-Vitality-kammerater), kan du stadig teoretisk set være dårligere stillet, på trods af at du modtager en bonus. Senere i denne artikel ser jeg på resultaterne af Vitality-fonde mere detaljeret, og om bonussen faktisk repræsenterer en god handel.

| Investeringsperiode | Boost | Kumuleret boost |

|---|---|---|

| 5 år | 2 % | 2 % |

| 10 år | 2,5 % | 4,5 % |

| 15 år | 3 % | 7,7 % |

| 20 år | 3,5 % | 11,5 % |

| 25 år | 4 % | 15,9 % |

| Hvert 5. år efter 25. år | 4 % | n/a |

For at drage fordel af VitalityLife Healthy Living-rabatten skal du allerede have en VitalityLife-livsforsikring eller en VitalityHealth-forsikring. Du kan læse min fulde Vitality anmeldelse af disse produkter, og hvorfor de er værd at overveje. Det er et lille problem, men understreger, hvorfor Vitality Invest er bedst egnet til de mennesker, der allerede har en Vitality-livsforsikring eller sygeforsikringsplan, som allerede tjener Vitality-belønninger. Jo højere din Vitality-status er, jo mere sparer du på produktomkostninger, når du investerer i Vitality-fonde. Opnå Platinum-status, og du kan betale £0. Igen er incitamentet at opmuntre dig til at investere i Vitality-fonde.

| Værdien af investeringer på tværs af alle VitalityInvest-produkter | Hvis du har en kvalificerende VitalityLife- eller VitalityHealth-politik og penge investeret i Vitality-fonde | For penge investeret i ikke-Vitality-fonde | |||

|---|---|---|---|---|---|

| Bronzestatus | Sølvstatus | Guldstatus | Platinstatus | ||

| Op til 30.000 £ | 0,50 % | 0,40 % | 0,25 % | 0,00 % | 0,50 % |

| Beløb over 30.000 op til 75.000 | 0,40 % | 0,30 % | 0,20 % | 0,00 % | 0,40 % |

| Beløb over £75k op til £250k | 0,30 % | 0,25 % | 0,15 % | 0,00 % | 0,30 % |

| Beløb over £250k op til £500k | 0,20 % | 0,15 % | 0,10 % | 0,00 % | 0,20 % |

| Beløb over 500.000 £ | 0,15 % | 0,10 % | 0,05 % | 0,00 % | 0,15 % |

Retirement Booster er designet til at afskrække pensionister fra at bruge for meget af deres pensionspulje for hurtigt, så de ikke kæmper for at finansiere de senere år af deres pensionering. Du kan kun drage fordel af Retirement Booster, hvis du har en kvalificeret Vitality livsforsikring eller sygeforsikring, eller du tilføjer Vitality Plus til din VitalityInvest Retirement Plan for et ekstra månedligt gebyr på £3,80. Det er fordi pensionsboostet er baseret på din vitalitetsstatus (dvs. hvor sund din livsstil er, såsom at gå i fitnesscenter osv.). Endnu en gang skal du have dine penge i Vitality-fonde (igen tilskynde dig til at investere i deres fonde). Den måde, bonussen fungerer på, er at tilbagebetale en procentdel af det beløb, du har hævet fra din pension, som et engangsbeløb baseret på din Vitality-status, det beløb, du har hævet, og det beløb, du har investeret i Vitality-fonde. Den første tabel nedenfor viser det procentvise pensionsboost, du ville modtage.

| Hvor meget indkomst har du hævet på et år | Pensionsforøgende procentdel | |||

|---|---|---|---|---|

| Bronzestatus | Sølvstatus | Guldstatus | Platinstatus | |

| 0 % - 1 % | 10 % | 20 % | 40 % | 50 % |

| 1 % - 2 % | 7,5 % | 15 % | 25 % | 35 % |

| 2 % - 3 % | 6 % | 12,5 % | 15 % | 20 % |

| 3 % - 4 % | 4 % | 7,5 % | 12,5 % | 15 % |

| 4 % - 5 % | 0 % | 5 % | 10 % | 12,5 % |

| 5 % - 6 % | 0 % | 2,5 % | 5 % | 7,5 % |

| 6 % - 7 % | 0 % | 0 % | 2,5 % | 5 % |

| 7 % - 8 % | 0 % | 0 % | 0 % | 2,5 % |

| 8 %+ | 0 % | 0 % | 0 % | 0 % |

Men for at give dette et vist perspektiv, lad os antage, at du har 85 % af din pension i Vitality-fonde, og at du havde £100.000 i din pensionsordning i alt (og du havde en Vitality-livsforsikring), tabellen nedenfor viser dig, hvor meget du får tilbage i pund og pence hvert år. Denne del af politikken bliver særligt interessant, når du opnår Platinum-status. Det er værd at påpege, at når du bliver ældre, vil det sandsynligvis være sværere at opnå lige så mange aktive vitalitetspoint gennem træning, som du gjorde tidligere. Det er bare naturen, der tager sin vejafgift.

| Hvor meget indkomst har du hævet på et år | Pensionsforstærker £ | |||

| Bronzestatus | Sølvstatus | Guldstatus | Platinstatus | |

| 500,00 GBP | 42,50 £ | 85,00 £ | 170,00 £ | 212,50 £ |

| 1.500,00 GBP | 95,63 £ | 191,25 £ | 318,75 £ | 446,25 £ |

| 2.500,00 GBP | 127,50 £ | 265,63 £ | 318,75 £ | 425,00 £ |

| 3.500,00 GBP | 119,00 £ | 223,13 £ | 371,88 £ | 446,25 £ |

| 4.500,00 GBP | £- | 191,25 £ | 382,50 £ | 478,13 £ |

| 5.500,00 GBP | £- | 116,88 £ | 233,75 £ | 350,63 £ |

| 6.500,00 GBP | £- | £- | 138,13 £ | 276,25 £ |

| 7.500,00 GBP | £- | £- | £- | 159,38 £ |

| 8.500,00 £ | £- | £- | £- | £- |

Vitality tilskynder dig til at investere i sine egne midler, så du kun kan få rabatter og boostere på dets investeringsprodukter (ingen overraskelse der). Men det tilbyder også valget mellem omkring 250 fonde fra tredjeparter, herunder populære fonde fra 20 førende fondsforvaltere, herunder Aberdeen, First State, Fidelity Invesco Perpetual, Jupiter, M&G og Schroders.

Der er to VitalityInvest-fondsserier (dem du skal investere i for at få bonusserne):Performer-serien med 10 aktive fonde med høj overbevisning, der forvaltes af Investec Asset Management, og Risk Optimizer-serien med fem risikomålrettede fonde med flere aktiver. Performer tilbyder syv vækstfonde og tre indkomstfonde, herunder multi-asset fonde, britiske og globale aktiefonde og en obligationsfond med absolut afkast. Risk Optimiser tilbyder fem fonde, som bruger Vanguard-indekssporere til at opnå eksponering for hver aktivklasse. Aktivsammensætningen i hver fond er designet af deres Dynamic Planner, så den passer til forskellige risikoprofiler, med risikoniveauer fra tre til syv (på en skala fra 1 til 10) at vælge imellem.

Når du investerer gennem VitalityInvest, er der tre gebyrer at betale

De løbende gebyrtal (OCF'er) for VitalityInvests aktivt forvaltede Performer-område er mellem 0,88 % og 1,03 % om året. Indekssporende Risk Optimizer-fonde har en AMC og OCF på 0,4 % om året. Gebyrerne for ikke-Vitality-fonde varierer og er defineret af de enkelte fondsforvaltere. Som et eksempel er den passive Vanguard US Equity-indeksfond prissat til kun 0,10 %, mens Schroder Small Cap Discovery er 0,98 %. OCF inkluderer Vitalitys investeringsforvaltnings- og fondsadministrationsgebyrer og eventuelle tredjepartsgebyrer, men ekskluderer transaktionsomkostninger (omkostningerne ved at købe eller sælge aktiver i en fond).

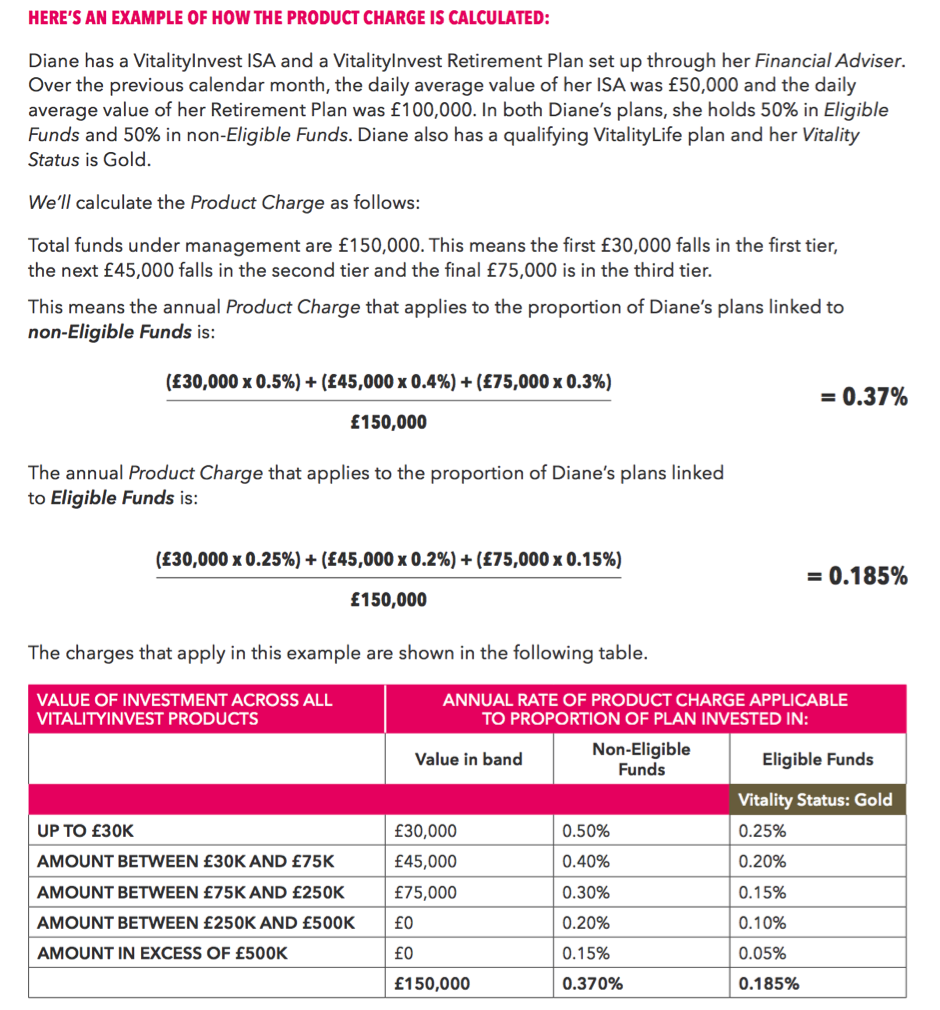

Der vil også være produktgebyr at betale, og disse er ret komplekse at beregne. Virksomheden driver et trindelt system, med produktpriser beregnet i henhold til størrelsen af din investeringspulje, din Vitality-status (hvilket betyder, om du er klassificeret som en bronze-, sølv-, guld- eller platinkunde) og hvor meget af dine penge, der er investeret i kvalificeret kontra ikke-støtteberettigede midler. For eksempel, hvis du havde mindre end £30.000 i VitalityInvest-produkter, ville dit årlige produktgebyr være 0,5 %, faldende til 0,4 %, hvis du havde £30.000 til £75.000, og så videre ned til den laveste sats på 0,15 %, hvis du havde over £500.000 investeret.

Vitality er kommet med et eksempel for at vise, hvordan gebyrerne kan fungere for en individuel kunde (klik på billedet for at forstørre):

Så det betyder, at Diane betaler i alt £416,28 i produktomkostninger hvert år på tværs af hele sin portefølje. Og da hun skulle købe disse produkter gennem sin finansielle rådgiver, ville hun også betale et første eller løbende rådgivergebyr ud af sin investeringsplan plus fondsomkostningerne oveni. Det holder snart op.

Så selvom koncernen udbasunerer de rabatter, kunderne kan opnå gennem sin incitamentsordning, ser de gebyrer, du kunne betale, generelt set ret høje ud, især hvis du investerede i de passive Risk Optimizer-fonde. Hvis du købte en FTSE 100-indekssporing direkte fra Vanguard gennem deres Vanguard Investor-platform (selvom de endnu ikke tilbyder et pensionsprodukt), ville du betale en OCF på 0,06 % sammenlignet med 0,4 % i Vitalitys Risk Optimiser-fond.

Eller du kan gå robo-rådgivervejen og købe en afbalanceret portefølje af børshandlede fonde fra en udbyder som WealthSimple, Wealthify eller Nutmeg. Muskatnød, for eksempel, opkræver dig 0,25 % på en fast allokering, risikovurderet portefølje over £100.000, som bliver rebalanceret en gang om året. Dianes portefølje på 150.000 GBP ville koste hende anslået 11 GBP om ugen i gebyrer, hvis hun investerede den med Muskatnød, i alt 528 GBP om året, uden andet at betale.

Alt i alt kan du selvfølgelig føle, at sundhedsfordelene er prisen værd, hvis dit Vitality-medlemskab får dig ind i fitnesscentret hver uge, når du var sofakartoffel før.

Når det kommer til Vitality-fonde, der kvalificerer dig til alle ovennævnte belønninger og incitamenter, falder de ind under Performer-serien og Risk Optimizer-serien.

Investec Asset Management driver Performer-fondssortimentet. Gruppen lægger vægt på, at fondene forvaltes aktivt og sigter mod at klare sig bedre end deres benchmark.

Risk Optimizer-serien består af Vanguard indekssporingsfonde og sigter mod at levere langsigtede afkast gennem både indkomst og kapitalvækst. Vitality siger, at det overvåger fondene nøje for at sikre, at de forbliver på linje med deres fastsatte investeringsrisikoniveau, og rebalancerer efter behov. Der er endnu ingen information om opdelingen af de underliggende porteføljer på koncernens hjemmeside, selvom der er resultatdata tilgængelige fra september 2017.

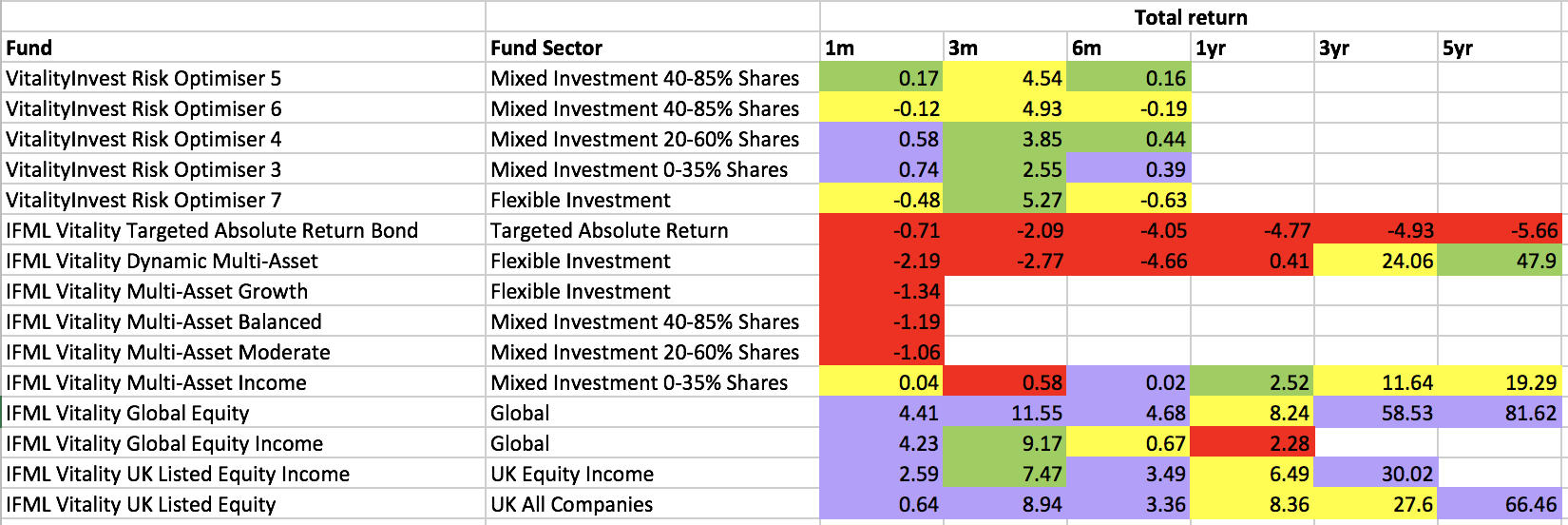

Tabellen nedenfor (klik for at forstørre) viser resultaterne for de forskellige Vitality-fonde, der er inkluderet i deres eget sortiment. Tabellen er farvekodet for at vise resultaterne i forhold til hver afdelings egen peer-gruppe. Rød og gul viser, at fonden har klaret sig dårligere end markedsgennemsnittet, mens lilla og grøn betyder, at de har klaret sig bedre end deres peer group. Som du kan se, er der nogle stærke resultater fra Performer UK-aktie- og globale aktiefonde, men andre lader meget tilbage at ønske. Med hensyn til Risk Optimizer-fondene er det for tidligt at foretage en vurdering, men da disse er indekssporere, ville du forvente, at de følger markedets langsigtede gennemsnit

nøgle:lilla er 1. kvartil præstation, grøn er anden, gul er 3. og rød er 4. kvartil præstation (dvs. i de nederste 25 % af midlerne til ydeevne)

nøgle:lilla er 1. kvartil præstation, grøn er anden, gul er 3. og rød er 4. kvartil præstation (dvs. i de nederste 25 % af midlerne til ydeevne)

Selvom jeg kan lide Vitalitys forsikringstilbud til visse personer (se min fulde Vitality-anmeldelse), ser investeringsforslaget ikke helt så overbevisende ud. På plussiden er online-elementet godt, som med de fleste Vitality-produkter. En af de største ulemper er imidlertid omkostningerne, med passive fonde, der stadig ser dyrere ud end nogle robo-rådgivere eller passive ækvivalenter, selv med de forskellige sunde livsstilsrabatter indregnet. Du skal være forpligtet på lang sigt og betale i en anstændig sum for at få mest muligt ud af de lovede gebyrnedsættelser, og der er begrænset investeringsvalg blandt koncernens egne midler. Ja, du kunne holde tredjepartsmidlerne i stedet, men så ville du gå glip af mange af incitamenterne. Jeg er faktisk endnu ikke overbevist om, at bortset fra nogle af Vitalitys egne aktiefonde, ville ethvert incitament eller booster fra Vitality ikke blive opvejet af fondens underperformance i forhold til det bredere marked. Incitamentet er virkelig der for at holde dine aktiver under Vitalitys ledelse, da det er sådan, de tjener deres penge ved at opkræve dig et procentgebyr på din formue hvert år. Der er dog den meget reelle mulighed for, at investorer vil hænge på underperformerende Vitality-fonde (hvis de underperformer) for at modtage den lovede bonus. Det er ikke i investorens interesse, da der ikke er nogen garanti for, at et løft ville ophæve enhver underperformance. Investorer er næsten altid bedre stillet til at gennemgå deres midler og foretage nødvendige ændringer i stedet for blot at købe og opbevare midler på ubestemt tid.

Et andet problem er, at VitalityInvest i øjeblikket kun er tilgængelig gennem finansielle rådgivere. I betragtning af kompleksiteten af VitalityInvest-tilbuddet, især dets opladningsstruktur, er rådgivere måske ikke så opsatte på at anbefale det til kunder. Med oplysningsreglerne under MiFID II nu strengere end nogensinde før, kan et kompliceret produkt som dette medføre en administrativ og omkostningsmæssig byrde, som kan være til skade for nogle IFA'er. På den anden side kunne jeg se rådgivere ivrige efter at anbefale et produkt, der tilskynder til positiv forbrugeradfærd. Fra et compliance- og klageperspektiv kan det kun være en god ting at tilskynde folk til at spare mere og fornuftigt styre deres tilbagetrækningsstrategi. Kun tiden vil vise, hvordan rådgivermiljøet vil reagere.

Produktet er komplekst at forstå, hvilket vil udsætte nogle. I sidste ende vil VitalityInvest formentlig være attraktiv for en person, der allerede har koncernens forsikringsprodukter. De skal være glade for at blive hos Vitality på lang sigt for at høste fordelene af de forskellige incitamenter og rabatter, som det kan tage tid at opbygge. Hvis du er en helsenød eller en fitness-kanin, og du er glad for at bære en fitness-tracker for at få et bedre tilbud på din investeringsportefølje, så se under alle omstændigheder på VitalityInvest som en mulighed. Det, hvor VitalityInvest kunne blive interessant, er, hvis de markedsfører det direkte til forbrugerne, og fjerner behovet for at betale rådgiveromkostninger (så at de samlede omkostninger reduceres). Eller måske vil endags Vitality tilbyde rabatadgang til tredjepartstilbud, såsom de nævnte robo-rådgivere.

Hvis du er interesseret i at finde ud af mere om VitalityInvest, og om det passer til dig, så kan du finde en velrenommeret finansiel rådgiver via en side som Vouchedfor.