I denne uafhængige Scalable Capital-gennemgang vil jeg se på, hvordan Scalable Capital investerer penge og opretter porteføljer sammen med en gennemgang af Scalable Capitals præstation og dens omkostninger.

Meget ligesom Moneyfarm, en af deres førende konkurrenter, lancerede Scalable Capital oprindeligt i Europa. Scalable Capital startede i Tyskland i 2016 og hævder nu at være Europas hurtigst voksende digitale formueforvalter, der investerer over 1,3 milliarder pund i aktiver for omkring 50.000 kunder (440 millioner pund kommer som et resultat af et partnerskab med den tyske bank ING-DiBA i maj 2018 ). Scalable Capital er en af et voksende antal robo-rådgivere, der begynder at få fodfæste på det britiske marked. Robo-rådgivning er det udtryk, der er opfundet af de finansielle medier for at beskrive et investeringsforslag, der udelukkende er online, og som typisk bruger computeralgoritmer til at investere dine penge i børshandlede fonde (ETF'er). Børshandlede fonde er den billigste og mest likvide form for investering i markedsindekser såsom FTSE 100. Robo-rådgivere såsom Scalable Capital producerer en afbalanceret portefølje til investorer, der bruger ETF'er og træffer derefter investeringsbeslutninger på deres vegne. Scalable Capital bruger sin egen proprietære software til at opnå sin billige hands-off tilgang til investering.

I vores gennemgang sidste år udgjorde det beløb, der blev administreret af Scalable Capital, kun cirka en femtedel af den største robo-rådgiver i Storbritannien på det tidspunkt, Nutmeg. Det har gjort betydelige fremskridt siden, delvist takket være et lukrativt partnerskab med en tysk bank og sidder nu lige bag den førende flokk. Den største forskel mellem Muskatnød og Moneyfarm vs Scalable Capital er, at Scalable Capital har et minimumsinvesteringsbeløb på £10.000. Som et resultat heraf har Scalable Capitals gennemsnitlige kunde over £26.000 investeret hos sig, mens Nutmegs gennemsnitlige kunde har cirka £20.000.

Den største udfordring, som robo-rådgivningsfirmaer står over for, er at sikre virksomhedernes opbakning og skaffe kunder med store summer til at investere. Skalerbar kapital ser ud til at have succes på begge disse fronter, hvilket er gode nyheder for potentielle kunder.

Scalable Capital har et minimumsinvesteringsbeløb på £10.000 og investerer dine penge i en portefølje af ETF'er på tværs af en bred vifte af aktiver. Som alle robo-rådgivningsforslag foregår alt online. Når du har angivet din e-mailadresse, er du i stand til at starte processen med at opnå en foreslået investeringsportefølje. Den gode nyhed er, at du kan se den nøjagtige skalerbare kapitalportefølje, som den foreslår for dig uden at skulle angive mere end din e-mailadresse. Hvis du ønsker at investere penge i porteføljen, har du mulighed for at gøre det senere.

Uanset om du planlægger at bruge Scalable Capital eller ej, foreslår jeg, at du tilmelder dig ved hjælp af din e-mailadresse for at se den portefølje, den foreslår for dig. Nedenfor gennemgår jeg, hvordan Scalable Capital virker, og min erfaring med at bruge det. Efter du har valgt at 'komme i gang', skal du angive din e-mailadresse for at begynde at bruge Scalable Capitals porteføljebyggerværktøj. Typisk vil mange robo-rådgivningsfirmaer derefter fokusere på at vurdere din holdning til risiko ved hjælp af eksterne spørgeskemaer eller spørgeskemaer om ejendomsrisiko, før de foreslår en portefølje. Scalable Capitals proces tager dette et skridt videre. Ja, der er de obligatoriske risikobaserede multiple choice-spørgsmål, men det har også en række spørgsmål, der fokuserer på dine personlige forhold. For eksempel spørger den dig, hvor mange måneders løn du har sparet op. Den fulde liste over spørgsmål inkluderer at stille dig:

Denne tilgang er i bund og grund en forenklet version af et faktafund. Hvis du skulle bruge en finansiel rådgivers tjenester, er de i henhold til gældende lovgivning forpligtet til at udføre en fuldstændig faktasøgningsproces. Dette er et spørgeskema/interview, hvor de spørger dig en række hårde fakta (hvor meget du tjener) og bløde fakta (hvad er dine mål) for at komme med en passende anbefaling. Da jeg første gang anmeldte Scalable Capital tilbage i 2017, var denne tilgang ny i robo-rådgivningsverdenen. Imidlertid udfører en række af dets konkurrenter nu en lignende faktaundersøgelse, ligesom Scalable Capitals.

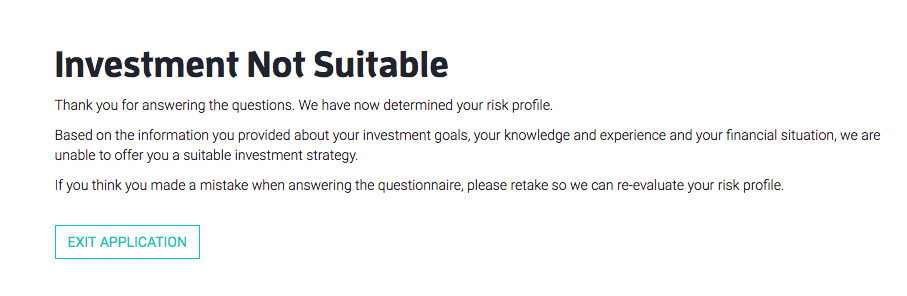

Jeg besluttede mig for at se, om jeg kunne screene mig selv ud af Scalable Capitals investeringsproces (dvs. ikke få lov til at investere) baseret på gældende regulering. Jeg er glad for at kunne sige, at spørgeskemaet ikke kun er en mundbeviser til begrebet egnethed, da jeg faktisk formåede at blive screenet ud af deres 'faktafund' som vist på billedet nedenfor (klik for at forstørre). Investering er kun egnet, hvis du har en kontant buffer i opsparing til at støtte dig i nødstilfælde, dvs. i tilfælde af at du bliver overflødig. Da jeg bevidst svarede, at jeg ikke havde nogen kontantbuffer, informerede systemet mig om, at investering ikke var egnet for mig. Det er efter min mening en fjer i hatten af Scalable Capital, da mange andre robo-rådgivningsfirmaer ikke aktivt vil frasortere kunder. Selvfølgelig er der intet, der forhindrer dig i at gå tilbage og ændre dit svar for at omgå denne vejspærring for overholdelse. Hvilket jeg selvfølgelig gjorde.

Når du har gennemgået spørgeskemaet, bliver du præsenteret for en foreslået skalerbar kapitalportefølje, som jeg dækker mere detaljeret i afsnittet Hvad er 'Skalerbar kapitals investeringsstrategi' nedenfor. Hele processen tager lidt længere tid end andre robo-rådgivningsfirmaers tilsvarende spørgeskemaer, men det er til dels på grund af dens robusthed, og kunderne bør trøste sig med det i stedet for at blive afskrækket af det.

Især under tilmeldingsprocessen spørger Scalable Capital om omfanget af tab, på papiret, som ville gøre dig utilpas. Det er vigtigt, at folk ikke kun fokuserer på det beløb, de kan tjene, men også det beløb, de kan tabe. Dette er endnu en fjer i spidsen for Scalable Capital, da jeg, bortset fra evestor, ikke har set andre online investeringsforvaltere demonstrere dette punkt så effektivt over for potentielle kunder. Pointen er, at investering ikke er for alle, og hvis markedet går ned, skal du være sikker på, at din portefølje kan falde i værdi. Skalerbar kapital sætter din evne til at tabe ind i kontekst versus worst-case scenarier for en række aktiver siden år 2000.

Ovenstående online ansøgningsproces kan også gennemføres via en iOS-app. Scalable Capital-appen kan også bruges til at overvåge ydeevnen af din portefølje i realtid.

Skalerbar kapital giver dig mulighed for at investere via en Aktier og Aktier ISA, en SIPP (Selvinvesteret personlig pension) eller uden for en ISA via en Generel Investeringskonto:

Scalable Capital ISA

Investering i en skalerbar kapitalaktier og aktier ISA tillader investering i en skræddersyet ETF-portefølje, hvor enhver kapitalgevinst og indkomst er skattefri.

Skalerbar generel investeringskonto

Fungerer på samme måde som ISA men uden de skattefrie fordele.

Scalable Capital SIPP

Scalable Capital SIPP er investeret og administreret af Scalable Capital som investeringspartner for AJ Bell Investcentre. Indskud er underlagt den årlige SIPP-grænse (40.000 GBP for skatteåret 2019/20) samt livstidsgodtgørelsen (i øjeblikket 1,03 millioner GBP)

Kernen i Scalable Capitals investeringsstrategi er teknologibaseret risikostyring, der sigter mod at forbedre risikojusterede afkast. I modsætning til Moneyfarm og Nutmeg synes der at blive lagt mindre vægt på kvalitative faktorer (menneskelige investeringsudvalg) med mere tillid til deres interne kvantitative proces.

Scalable Capital tilbyder en passiv investeringsstrategi, der investerer i børshandlede fonde (ETF'er), som investerer i forskellige aktivklasser. Det justerer derefter sine porteføljer, hvis risikomodelalgoritmen forudsiger en stigning i nedadgående risiko. En ting, jeg godt kan lide, er Scalable Capitals brug af VaR (value at risk). Jeg tror, at dette er et enormt underudnyttet statistisk mål i investering og forsøg på at kvantificere det værst tænkelige scenarie. Det er værd at hurtigt forklare, hvad VaR er. VaR er et statistisk mål for det sandsynlige fald i værdien af din portefølje over en periode. Hvis du tog alle de historiske afkast af en investering over et år og plottede dem på et diagram, ville du opdage, at de ville gruppere sig omkring et gennemsnit med nogle ekstreme resultater. Så for eksempel, mens det gennemsnitlige årlige afkast for investering i aktier er mellem 5-7 % om året. Selvfølgelig vil der være nogle år, hvor du kan tjene 20 % eller tabe 20 %, men statistisk set er disse ekstreme udfald sjældne. VaR forsøger at kvantificere det (og sætte disse ekstreme resultater i kontekst) ved at fortælle dig, at der er en 95 % chance (for eksempel) for, at dit tab i et givet år ikke vil overstige 20 %.

Så det er forfriskende at se, at Scalable Capital bruger VaR til at producere 23 forskellige risikokategorier. Kunder vælger effektivt en baseret på det maksimale porteføljetab, de er parate til at acceptere. Dette risikoniveau er udtrykt ved hjælp af 'Value at Risk' (VaR), så en kunde, der vælger en VaR på 12 %, vil have en 95 % chance for ikke at overstige et tab på 12 % i et givet år. Kundeporteføljer oprettes derefter ved at vælge en kombination af ETF'er, der repræsenterer forskellige aktivklasser og regioner, designet til at maksimere afkastet og samtidig opretholde risikoniveauer, som kunden er fortrolig med.

Scalable Capital giver den mest komplette forklaring på, hvordan deres investeringsproces fungerer på sin hjemmeside. Den forklarer, hvordan den bruger 'Dynamic Risk Management' til at opretholde risikoniveauet i din portefølje for at maksimere afkast på både stigende og faldende markeder. Derudover viser det, hvordan et porteføljeaktivmix ville have ændret sig i årene siden dotcom-boblen for 19 år siden, hvilket giver interessant læsning.

Scalable Capitals risikostyringsmodel køres på ugentlig basis. Hvis dens model forudsiger et højere tabspotentiale, end kunden har angivet, vil en justering af deres portefølje blive foretaget samme dag. Scalable Capital mener, at det er lettere at forudsige risiko ved at bruge evidensbaserede historiske data, end at forudsige fremtidige markedsbevægelser og bruger derfor risikostyring som drivkraft for deres porteføljestyring. Med andre ord med fokus på risiko kan du forhåbentlig undgå perioder med dårlige resultater for et givent aktiv og samtidig maksimere afkastet for de risici, du tager.

Billedet nedenfor (klik for at forstørre) viser, hvordan din portefølje ville sammenlignes med andre aktiver med hensyn til risiko, hvis du ligesom mig kunne tolerere en VaR på 18%. Diagrammet til højre viser de fremtidige forventede afkast, hvor den sorte linje er det mest sandsynlige resultat (selv om det ikke er garanteret), mens blå er resultatet af et godt resultat og rød et dårligt resultat.

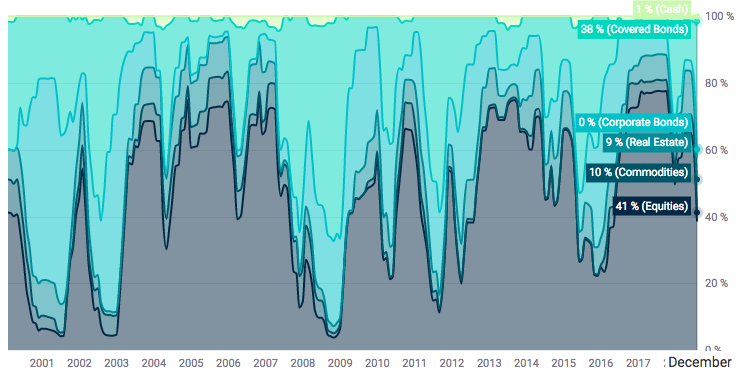

Du får også at se en billedlig fremstilling af, hvordan den foreslåede porteføljes aktivmix samt hvordan aktivallokeringen har varieret over tid (klik på billedet nedenfor for at forstørre det). Du kan også bruge en glidende bjælke til at reducere din VaR og se, hvordan den påvirker porteføljesammensætningen.

Scalable Capital har kun været operationel i Storbritannien i lidt over tre år, og derfor bør enhver præstationsdata ses med dette forbehold for øje. Diagrammet nedenfor viser dets præstationstal for en række af dets porteføljer siden lanceringen i juni 2016 (Klik på billedet for at forstørre det).

For at kunne drage en form for sammenligning med andre robo-rådgivere kan Scalable Capitals lav-, mellem- og højrisikoporteføljer klassificeres som nedenfor:

Af en eller anden grund besluttede Scalable Capital at lancere sine porteføljer på begge sider af Brexit-afstemningen. Der kan have været årsager uden for dets kontrol, da det viser en lille mangel på forudseenhed. Hvis du ser på diagrammet ovenfor, blev porteføljerne med højere risiko lanceret den 20. juni 2016 (3 kun tre dage før Brexit-afstemningen). Som et resultat af afstemningen om at forlade EU faldt værdien af pundet med 10-15 %, hvilket betød, at alle oversøiske aktiver, du havde (uanset hvad de var) pludselig var 10-15 % mere værd, da deres værdi blev konverteret tilbage til pund . Det forklarer den pludselige stigning i ydeevnen ved lanceringen af højrisikoporteføljerne. Desværre har det lidt at gøre med god ledelse og mere med politik at gøre, da det er det samme mønster, som enhver globalt diversificeret fond derude ser. Desværre for Scalable Capital, fordi porteføljen med lavere risiko blev lanceret lige efter Brexit-afstemningen (måske var det forsigtigt), nød de ikke dette valutaløft. Det bliver vanskeligt for Scalable Capital løbende at skulle forklare forskellen fremadrettet, selvom den gør et ret anstændigt stykke arbejde med det på sit websted. Pointen er, at det var en lidt uheldig timing.

Så i stedet har jeg udjævnet spillefeltet nedenfor, hvor jeg ser på præstationerne for 2018 i forhold til dets nøglekonkurrenter (2019-tal er endnu ikke offentliggjort).

| Skalerbar kapitalydelse | Moneyfarm-ydelse | |

| Lavrisikoporteføljer | -3,8 % til -1,0 % | -1,0 % til +0,1 % |

| Mellemrisikoporteføljer | -6,6 % til -3,9 % | -5,5 % til -2,2 %% |

| Højrisikoporteføljer | -6,7 % | -7,9 % til -7,0 % |

| Skalerbar kapitalydelse | Mutnød ydeevne | |

| Lavrisikoportefølje | -3,8 % til -1,0 % | -2,6 % til -0,5 % |

| Mellemrisikoporteføljer | -6,6 % til -3,9 % | -7,1 % til -5,9 % |

| Høj risikoportefølje | -6,7 % | -9,9 % til -9,8 % |

Moneyfarm giver igen de stærkeste og mest konsistente afkast i lav- til mellemrisikoområdet (som det gjorde, da vi sammenlignede dem tilbage i 2017). Selvfølgelig er dette et begrænset dataområde, men det fremhæver forskellen i tilgang. Det er usandsynligt, at Scalable Capital bliver den bedste, da den har et stærkt fokus på risikostyring. Gyldigheden af dens tilgang vil sandsynligvis kun blive testet (og potentielt berettiget) i et markedssalg. Selvom præstationen af dens lavrisikoportefølje er meget skuffende. Da vi sidst gennemgik Scalable Capital i 2017, bemærkede vi, at investorer, der prioriterer risikostyring frem for afkast, kan acceptere, at Scalable Capital ikke fangede hele opsiden i 2017 (da 2017 stort set var et marked, der belønnede risikotagning) Dette gælder stadig med Scalable Capital, der producerede sammenligneligt bedre resultater med deres porteføljer med højere risiko i det, der var et ekstremt volatilt år for markederne.

Scalable Capital opkræver et gebyr på 0,75 % om året af det samlede investerede beløb, taget fra investeringer på månedsbasis. Derudover er der et ETF-gebyr på i gennemsnit 0,16 % om året. Dette placerer det i mellemprisintervallet på markedet for robo-rådgivere. Skalerbar kapital har ikke en opdelt opladningsstruktur, hvilket er usædvanligt (dvs. det bliver ikke billigere, jo flere aktiver du har med det). Muskatnød og Moneyfarm opkræver også et gebyr på 0,75 % om året på deres fuldt administrerede service, men det falder til 0,35 % for alle aktiver over £100.000, så både Muskatnød og Moneyfarm bliver billigere.

Derudover har Scalable Capital en minimumsinvestering på £10.000 for at åbne en konto, der kan sammenlignes med £500 med Muskatnød eller £5.000 med Moneyfarm.

Scalable Capital er medlem af Financial Services Compensation Scheme (FSCS) med aktiver op til £85.000 beskyttet under denne ordning.

Scalable Capital tilbyder nu rådgivning, og det første opkald er gratis. En af deres rådgivere vil tale med dig for at diskutere dine mål og fortælle dig, hvordan deres service kan passe til dig. Hvis opkaldet fører til yderligere korrespondance, efterfulgt af en detaljeret anbefaling og efterfølgende egnethedsrapport; tjenesten vil koste £200 inklusive moms.

Alle anmeldelser fra TrustPilot.

Scalable Capitals fokus på at kontrollere risiko, som er forklaret i detaljer på dets hjemmeside, gør det til et interessant forslag og bestemt værd at overveje. For nervøse investorer, der er bekymrede over aktiemarkedets sårbarhed over for en korrektion, kan Scalable Capital tilbyde et alternativ til andre velkendte robo-rådgivningsforslag. Investorer ville helt sikkert have gavn af at registrere og se et eksempel på en skalerbar kapitalportefølje og de mulige fremtidige afkast. Fokus på risiko og egnethed er forfriskende, men investorer, der er glade for at tage investeringsrisici, kan stadig se til f.eks. Muskatnød og Moneyfarm. Begge forslag er også billigere (min detaljerede Moneyfarm anmeldelse og Nutmeg anmeldelse undersøger begge produkter mere detaljeret). Kombiner det med den høje minimumsinvestering, som Scalable Capital kræver (£10.000 mod kun £500 for Muskatnød eller £5.000 for Moneyfarm), så vil nogle potentielle kunder blive afskrækket. Hvor jeg tror, at Scalable Capital kunne komme til sin ret, er, hvis vi ser et vedvarende markedssalg, men beviset vil være i buddingen.