Hvem er Netwealth?

Hvem er Netwealth?Netwealth er en formueforvaltningstjeneste, lanceret i Storbritannien i 2016, der søger at kombinere et kvalificeret team af rådgivere med en stærk onlinetjeneste og en investeringsramme, der bruger banebrydende teknologi. Tilgangen er designet til at give kunderne adgang til Netwealths online investeringsservice og til enhver tid engagere sig med en finansiel rådgiver. Noget forvirrende ser det ud til, at der er et australsk Netwealth, som deler en næsten identisk url, som opererer under samme firmanavn som den britiske version (Netwealth Investments Limited). De har dog forskellig branding, og ingen af siderne henviser til den anden. Så uden nogen klar forbindelse mellem de to websteder, må brugerne antage, at de er separate enheder. Alligevel er en sådan forvirring langt fra ideel, som det fremgår nedenfor, når jeg støder på det australske firmas mobilapp, mens jeg uden held leder efter det britiske websteds egen version.

Netwealth er primært en formueforvaltningstjeneste, der tilbyder online planlægningsværktøjer designet til at hjælpe kunder med at skabe de rigtige porteføljer, der vil nå deres økonomiske mål. Porteføljer oprettes ved hjælp af passive fonde og børshandlede fonde (ETF), som giver eksponering mod markeder, samtidig med at omkostningernes indvirkning på investeringsafkast reduceres. Ud over standard onlinetjenesten giver den adgang til professionelle rådgivere med det formål at levere en omfattende service, som ofte kræves af investorer, der søger vejledning til at maksimere deres investeringsafkast.

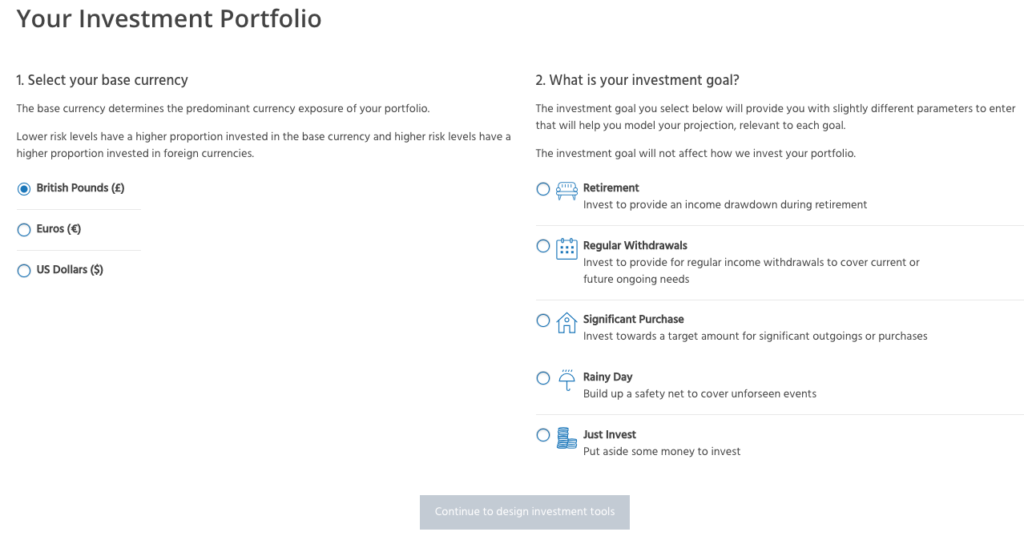

Når du først åbner en konto hos Netwealth, er den eneste information, de anmoder om, dit navn, din e-mailadresse og en adgangskode. Når du har accepteret vilkårene og betingelserne, kan du få adgang til afsnittet "design en investering" (billede nedenfor).

På dette tidspunkt får du valget mellem 5 investeringsmål at vælge imellem:

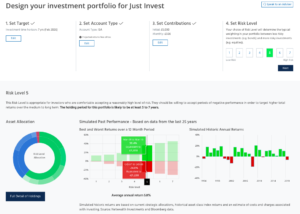

Når du har valgt dit mål, bliver du bedt om at indtaste investeringstypen, bidragsniveauet (indledende bidrag og de løbende månedlige bidrag) og endelig det risikoniveau, du er fortrolig med. Siden vi sidst gennemgik Netwealth, har det ændret lidt på dette og sikret, at risikoniveauet er det sidste, du vælger, hvilket betyder, at du nemt kan hoppe frem og tilbage og se, hvordan de forskellige risikoniveauer påvirker ydeevnen, en mindre niggle sidste gang, og det er glædeligt at se, at Netwealth har lyttet til feedback og forbedret brugeroplevelsen. Når du er valgt, præsenteres du for en række grafer, der viser "Simulerede historiske årlige afkast" sammen med "bedste og værste afkast over en 12-måneders periode". Da vi sidst gennemgik Netwealth, var meget lidt information tilgængelig på dette tidspunkt, men det er glædeligt at se, at du nu kan se det fulde billede ved at klikke på knappen 'Fuldstændige oplysninger om besiddelser'. Da risikoniveauet er det sidste spørgsmål, kan du nu nemt hoppe tilbage og se den fulde beholdning af alle risikoniveauer, endnu en forbedring for 2019.

Netwealth har et minimum indledende bidrag på £5.000, som du i øjeblikket først finder ud af, når du bliver præsenteret for en fejlmeddelelse, hvis du forsøger at indtaste mindre end det beløb. Teknisk set har Netwealth en minimumsinvestering på £50.000, men under betingelserne i deres Netwealth Network (se senere) er det teknisk muligt at åbne en ISA med £5.000.

Dernæst præsenteres du for en foreslået investeringssammensætning i overensstemmelse med din risikoprofil og mål. Du kan derefter vælge at anmelde og investere eller tale med en rådgiver. Da vi sidst gennemgik Netwealth, var du i stand til at spare på dette tidspunkt, og det virker en skam, at det har fjernet denne mulighed.

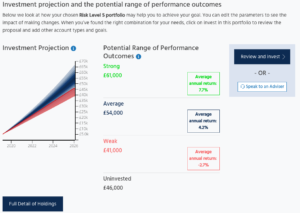

Hvis du klikker på 'Fuld detaljer om beholdninger', vil du kunne se porteføljeforslaget opdelt i de forskellige aktivklasser, selvom de faktiske midler ikke vises. Der er også investeringsfremskrivninger, der fremhæver potentielle resultater, som falder inden for en bred vifte. Dette er ret standard for robo-rådgivere, da fraværet af en lang track record (mange lanceret for mindre end tre år siden) ofte forhindrer dem i at vise deres faktiske tidligere præstationer.

En bemærkelsesværdig udeladelse fra Netwealth-tilmeldingsoplevelsen var enhver form for risikoprofileringsspørgeskema. I de tidlige dage af robo-rådgivere var denne tilgang meget almindelig, men nu tager mange af de større organisationer som Nutmeg, Moneyfarm og Wealthsimple nye kunder gennem risikoprofileringsspørgeskemaer, så de kan finde ud af, hvilken af deres porteføljer der kan være bedst egnede. Derudover hjælper denne profileringsøvelse også med at screene potentielle brugere ud, hvis omstændigheder betyder, at investering virkelig ikke passer til deres behov (f.eks. hvis de ikke har nogen opsparing og/eller har udestående gæld). Dette er stadig ikke blevet behandlet og var en af vores største kritikpunkter i vores gennemgang i 2018, fordi med et minimumsinvesteringskrav på £50.000, er risikoprofilering afgørende. Jeg rejste dette med Netwealth i oktober 2019, og Netwealths opfattelse er, at profileringsspørgeskemaer er et nyttigt værktøj, men at basere anbefalinger på disse isoleret set risikerer at give dårlig rådgivning. Netwealth hævder også, at denne tilgang tillader forskellige dele af en klients formue at blive allokeret til forskellige risikomandater.

En sidste observation var, at jeg på intet tidspunkt blev forhindret i at gå ind i urealistisk korte investeringstidsrammer eller indtaste bidrag under minimumstærsklen. Selvom jeg ikke er i tvivl om, at jeg ved indbetalingen af penge ville være blevet opfordret til at indbetale flere for at nå tærsklen, så det usandsynligt ud, at min første 1-årige tidsramme ville blive udfordret.

Selvom Netwealth-webstedet bestemt er nemt at bruge, finder jeg det overraskende i dagens konkurrenceprægede robo-rådgivermarked, at det endnu ikke tilbyder en mobilapp. Mange af de mest populære billige administrerede investeringsløsninger har veldesignede mobil- og tablet-apps, som giver kunderne mulighed for fuldt ud at administrere deres konti og kontrollere deres porteføljes ydeevne med blot et par klik. Temmelig forvirrende er der en Netwealth-app i Apple App Store, men denne ser ud til at være udelukkende for australske kunder fra det førnævnte australske firma (med samme navn), da mine loginoplysninger ikke så ud til at virke. Efter at have foretaget nogle undersøgelser opslåede Netwealth i november 2018 en ledig stilling for en UX-designer, hvor et af hovedansvaret var udviklingen af en mobilapp, så jeg forventede, at en app ville blive lanceret engang i 2019, men den har fejlet at materialisere sig. Netwealth har siden bekræftet, at en app er under udvikling, men den har ikke delt en udgivelsesdato.

Netwealth tilbyder følgende konti:

Generel investeringskonto - giver kunderne mulighed for at investere i enhver kombination af syv risikoniveauer. Der er også mulighed for at åbne en Junior generel investeringskonto.

Selvinvesteret personlig pension - herunder overførsel til og konsolidering af pensioner

ISA og JISA - give skattefri vækst på investeringer

Velgørenheds-, tillids- og virksomhedskonti - en diskretionær administrationstjeneste, der også tilbyder pengestrømsplanlægning.

Netwealth-porteføljestyring er en løbende proces, der bruger et erfarent investeringsteam. De anfører, at investeringsforvaltere mødes regelmæssigt for at diskutere økonomiske eller markedsmæssige risici, der kan påvirke den langsigtede porteføljepræstation. Enhver tilpasning af porteføljer sker inden for et lavprismiljø og kundens risikoprofil. Netwealth vil overvåge og gennemgå din portefølje årligt og gå et skridt længere end Moneyfarm og vil markere dig og følge det op med et telefonopkald, hvis de mener, at du skal handle.

Netwealths investeringsproces har tre dele:

1. Opbygning af strategiske tildelinger

Netwealths langsigtede blanding af aktivklasseeksponering er den vigtigste drivkraft for dets porteføljeafkast gennem investeringscyklusserne for dets syv risikoniveauer. En bred vifte af aktiver overvejes at inkludere i sine porteføljer for at give eksponering til aktivklasser, der klarer sig godt under forskellige økonomiske forhold.

2. Valg af porteføljer

Netwealth investerer overvejende i passive fonde og børshandlede fonde (ETF'er). Disse fonde giver en diversificeret eksponering til hver aktivklasse på en omkostningseffektiv måde.

3. Indtagelse af cykliske positioner

Netwealth-investeringsforvaltere overvåger markederne regelmæssigt og foretager cykliske justeringer af porteføljer for at imødegå økonomiske eller markedsmæssige risici. Eventuelle cykliske justeringer vil ikke påvirke risikoprofilen eller omkostningerne for individuelle porteføljer.

Netwealth tilbyder finansiel rådgivning på et begrænset grundlag og kan kun give rådgivning, der er relateret til deres egne produkter og tjenester, og de tager derfor ikke hele markedet i betragtning. Som registreret bruger er der en række opfordringer til at kontakte en af deres rådgivere, hvilket vil berolige nye brugere. Men da en række robo-rådgivere begynder at tilbyde rådgivning (f.eks. Wealthsimple), er denne service hurtigt ved at blive standardpraksis. I betragtning af den begrænsede karakter af Netwealths rådgivning vil jeg altid opfordre investorer til at søge råd fra en uafhængig finansiel rådgiver, som kan give rådgivning baseret på hele markedet, hvis investorerne ikke er sikre på at træffe deres egne beslutninger. Det er vigtigt at bemærke, at rådgivningen koster (125 GBP pr. time, med forbehold for et minimum på 250 GBP) eller 0,2 % for løbende rådgivning (med forbehold for et minimum på 1.000 GBP)

Netwealths gebyrer afspejler det faktum, at brugere ikke modtager en virkelig skræddersyet service og derfor er lave omkostninger som følge heraf:

Ud over ovenstående er der også et underliggende fondsgebyr på 0,30 %. Netwealth tilbyder også en investeringsnetværkstjeneste (Netwealth Network), hvor en kunde kan invitere op til syv familiemedlemmer eller venner til at tilslutte sig deres netværk for i fællesskab at drage fordel af omkostningsreduktioner. De gebyrer, som hvert medlem betaler, er beregnet på det samlede investerede beløb for alle medlemmer af netværket. Så hvis syv medlemmer hver investerede £50.000, ville de alle kvalificere sig til at modtage det reducerede gebyr på 0,50%, der normalt er reserveret til individuelle investorer, der har £250.000 til £499.999 investeret hos Netwealth. Netwealth Network giver også inviterede personer mulighed for at investere minimum £5.000 i deres ISA i stedet for at åbne deres egen Netwealth-konto, som kræver en minimumsinvestering på £50k. Portfolioen for hvert inviterede medlem administreres separat af Netwealth, de deler simpelthen den samme gebyrstruktur som deres modparter. Dette er en interessant måde for kunderne kollektivt at reducere deres gebyrer (så længe den oprindelige investor stadig opfylder minimumsinvesteringskravet på £50k), selvom det i virkeligheden er et tyndt forklædt "member get member" marketinginitiativ.

Rigdomssimple opkræver et årligt gebyr på 0,7 % op til 100.000 GBP, men du kan få dine første 10.000 GBP gratis i år 1. Dette årlige gebyr er reduceret til 0,5 % for investeringer over £100.000. Derudover er der et ETF-gebyr på i gennemsnit 0,2 % om året.

Skalerbar kapital opkræve et årligt gebyr på 0,75 % på det samlede investerede beløb, uden reduceret gebyr ved større investeringer. Derudover er der en ETF-afgift på i gennemsnit 0,25 % om året.

Muskatnød opkræve et årligt gebyr på 0,75 % på sin fuldt administrerede tjeneste, men dette falder til 0,35 % for alle aktiver over £100.000. Derudover er der en ETF-afgift på gennemsnittet 0,19 % om året.

Moneyfarm opkræver et maksimalt årligt gebyr på 0,75 % reduceres til 0,35 % for investeringer over £100.000. Derudover er der en ETF-afgift på i gennemsnit 0,2 % om året.

Nedenfor er de årlige afkast frem til 30/09/2019, fratrukket alle gebyrer for hver af de 7 Netwealth-porteføljer.

| Risikoniveau | % Return |

| 1 | 2,40 % |

| 2 | 3,80 % |

| 3 | 4,80 % |

| 4 | 5,10 % |

| 5 | 4,90 % |

| 6 | 4,40 % |

| 7 | 3,50 % |

Det, investorer sandsynligvis vil vide, er, hvordan denne præstation forholder sig i forhold til Wealthsimple, Nutmeg og Moneyfarm, tre af de førende robo-rådgivningsfirmaer i Storbritannien. Tabellen nedenfor viser den faktiske præstation i løbet af året (30/09/2018 til 30/09/2019) af Netwealths mellemrisikoportefølje (risikoniveau 5) i forhold til de sammenlignelige porteføljer, der tilbydes fra Wealthsimple, Nutmeg og Moneyfarm.

| Investering | % Afkast over år til 30. september 2019 |

| Netwealth medium risikoprofil 5 | 4,90 % |

| Moneyfarm medium risikoprofil 5 | 5,00 % |

| Wealthsimple medium risk portfolio | 6,35 % |

| Nutmeg (portefølje 5) | 3,40 % |

Det er svært at argumentere for Netwealth udelukkende på baggrund af ovenstående tal, i betragtning af Wealthsimples præstation og det faktum, at det vil give investorer mulighed for at åbne en konto med så lidt som £1. Wealthsimple har også en ekstremt god mobilapp, og den er bakket op af en af de største finansielle virksomheder i verden (Power Financial Group).

Netwealth-kunders aktiver ejes af en tredjepart, SEI Investments (Europe) Ltd, som er reguleret af Financial Conduct Authority, og investeringer er beskyttet under Financial Services Compensation Scheme op til £85.000 pr. kunde.

Samlet set tilbyder Netwealth et smart online-tilbud, men med et så højt minimumsinvesteringskrav på £50.000 håber Netwealth helt klart at tiltrække kunder fra den højere ende af formueforvaltningsmarkedet. Men det faktum, at der ikke er nogen mobilapp, og den har mindre finansiel opbakning end nogle andre robo-rådgivere, er Netwealth rettet mere mod velhavende investorer, der allerede er fortrolige med Netwealths mere traditionelle diskretionære formueforvaltningstjenester (som måske endda ønsker at besøge deres kontorer) til ansigt-til-ansigt møder, hvilket er muligt), men som ønsker en mere strømlinet (og derfor billigere) ledelsestilgang. For investorer, der søger en billig investeringsløsning, der vil administrere deres investeringer med lave minimumskrav og brugervenlige mobilapps, er det værd at læse vores anmeldelser af Nutmeg, Moneyfarm og Wealthsimple, som er nogle af de mest populære robo-rådgivere i Storbritannien.

Den bedste måde at investere penge på

Investec Click &Invest Review – er det det bedste sted for dine penge?

Bedste investeringsapps i Storbritannien – sådan investerer du fra din mobil

Big Exchange-gennemgangen – Er det den bedste etiske investeringsplatform?

InvestEngine anmeldelse – er det den billigste måde at investere på?