Moneyfarm er en af en ny race af robo-rådgivere, som administrerer kundernes investeringer på en billig og enkel måde at forstå måden. Det opnås ved at bruge børshandlede fonde (ETF'er). Mens den bruger passive investeringer, styres Moneyfarms investeringsporteføljer på et skønsmæssigt grundlag (dvs. Moneyfarm træffer investeringsbeslutningerne for dig) via et investeringsteam, som giver et taktisk overblik. I modsætning til nogle andre robo-rådgivningsfirmaer tilbyder Moneyfarm også online begrænset finansiel rådgivning, når du vælger en portefølje.

Moneyfarm er en af en ny race af robo-rådgivere, som administrerer kundernes investeringer på en billig og enkel måde at forstå måden. Det opnås ved at bruge børshandlede fonde (ETF'er). Mens den bruger passive investeringer, styres Moneyfarms investeringsporteføljer på et skønsmæssigt grundlag (dvs. Moneyfarm træffer investeringsbeslutningerne for dig) via et investeringsteam, som giver et taktisk overblik. I modsætning til nogle andre robo-rådgivningsfirmaer tilbyder Moneyfarm også online begrænset finansiel rådgivning, når du vælger en portefølje.

For at give en uafhængig Moneyfarm pensionsgennemgang har jeg ikke kun registreret en konto online, men har også besøgt deres kontorer for at se, hvordan deres Chief Investment Officer og hans team investerer kunders penge. Som en af de mest citerede investeringseksperter i den nationale presse, ville dette altid være en vigtig overvejelse for mig, når jeg skulle gennemgå Moneyfarms pensionsprodukt.

Jeg vil også gøre dig opmærksom på, at fordi Moneyfarm pensionen kan være egnet for nogle læsere (læs hele anmeldelsen nedenfor), har jeg derfor sikret mig et eksklusivt tilbud til MoneytotheMasses.com læsere, der betyder, at hvis du investerer i en Moneyfarm pension, kan du få op til £1.000 som en kontant bonus*

Af hensyn til gennemsigtigheden modtager jeg et mindre gebyr fra Moneyfarm, hvis du udnytter tilbuddene. Men redaktionel uafhængighed er altafgørende for MoneytotheMasses.com, og på ingen måde er denne anmeldelse eller mine synspunkter nogensinde påvirket af tredjeparter. Jeg har inkluderet et link til Moneyfarm i bunden af denne artikel, som du kan bruge, og MoneytotheMasses.com vil ikke modtage nogen betaling fra din henvisning.

Moneyfarm* opbygger og administrerer en pensionsportefølje til dig, der har til formål at opfylde dine pensionsmål. Produktet er en måldatopension, hvilket betyder, at din portefølje regelmæssigt rebalanceres af Moneyfarm for at maksimere dine investeringer og holde styr på dine økonomiske mål baseret på din valgte pensionsdato og risikoindstilling.

Hver Moneyfarm pension skabes ved at tilbyde online reguleret investeringsrådgivning og en skønsmæssig forvaltningsservice. I stedet for at skulle bruge tid på telefonen eller besøge en finansiel rådgiver på deres kontorer, styres hele Moneyfarm-processen online.

Alt du skal gøre er at besvare et online spørgeskema, der hjælper med at bestemme din risikovillighed ved at vurdere dine mål, tidshorisont, økonomiske situation og holdning til risiko. Inden din portefølje oprettes, skal du også give en indikation af, hvor længe du vil spare op, dvs. hvornår du vil gå på pension.

Du vil derefter blive anbefalet en portefølje af børshandlede fonde (ETF'er), bygget og drevet af dets team. Du behøver ikke bekymre dig om de midler, du vælger, eller bestemte regioner eller sektorer, da dette alt sammen administreres som en del af den diskretionære administrationstjeneste.

Når du har fået anbefalet en portefølje baseret på din brugerprofil, gennemgås denne anbefaling mindst årligt af Moneyfarm. På hvert årsdag vil du modtage en advarsel om at opdatere din profil og risikospørgeskema, hvis du ikke har gjort det i løbet af året. Moneyfarm vil så fortælle dig, om din nuværende portefølje stadig er egnet, eller om du skal skifte til en af de andre seks porteføljer for at reducere/øge den investeringsrisiko, du tager.

Kombinationen af at bruge en måldateret pension sammen med økonomisk rådgivning betyder, at når du nærmer dig pension, vil Moneyfarm naturligvis anbefale, at du tager mindre investeringsrisiko, før du får adgang til din pension. Denne fjernelse af risici omtales som 'livsstil' inden for den finansielle planlægningsverden. Selvom der er et manuelt (snarere end skønsmæssigt) element i Moneyfarms proces i, at du skal acceptere deres nye anbefaling, er det ikke desto mindre en form for livsstil, og jeg forstår ikke helt, hvorfor Moneyfarm ikke fremhæver dette i deres markedsføring. Det er meget positivt set fra mit synspunkt.

Meget presseomtale, og endda søgeresultaterne for 'Moneyfarm pension', omtaler Moneyfarm pension som en selvinvesteret personlig pension (SIPP). En fuld SIPP lader dog normalt en opsparer vælge og administrere deres egne investeringer fra et bredt udvalg af udbydere. Moneyfarm tilbyder kun ETF'er og vælger dem for dig, hvilket betyder, at deres produkt fungerer mere som en personlig pensionsordning.

Uanset hvad, vil du stadig få fordelene ved skattelettelser på pensionsbidrag og mulighed for at få adgang til dine penge fra 55 år, hvis du ønsker at købe en livrente, trække indkomst eller bare fortsætte med at investere til din pension.

Du kan gratis overføre eksisterende pensioner til en Moneyfarm pension, og derudover dækker Moneyfarm eventuelle overførselsomkostninger.

Hos Moneyfarm er din pension opbygget med børshandlede fonde (ETF'er) for at holde dine investeringer lave omkostninger og gennemsigtige.

Alle Moneyfarm-brugere, uanset om de er via deres generelle konto, ISA eller pension, tildeles en portefølje baseret på et risikoniveau. Men før du får udleveret din portefølje, skal Moneyfarm have en idé om, hvilken type investor du er.

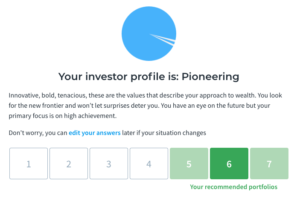

Den bruger et spørgeskema (som vist nedenfor), der vurderer din risikoaversion, indkomst og økonomiske situation samt andre psykologiske karakteristika, der påvirker dine forhold til investeringer, såsom din holdning til risiko og belønning og tab.

Når du har besvaret spørgeskemaet, vil du blive præsenteret for følgende skærmbillede, der vil give dig dine anbefalede porteføljer, en i mørkegrøn og andre i lysere grøn (den mørkere grønne er den gunstige anbefaling baseret på dine svar).

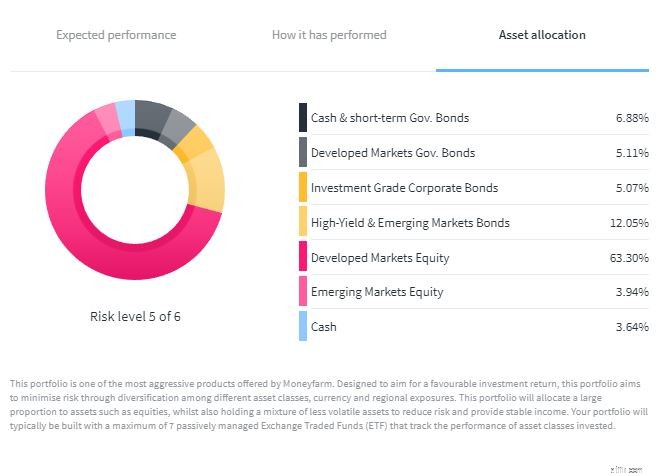

Du kan tage spørgeskemaet igen, hvis du er utilfreds med resultatet. På dette stadium plejede Moneyfarm at præsentere opdelingen af de tilsvarende porteføljer på skærmen, men du opfordres nu til at fortsætte med fuld registrering. Hvis du er interesseret i at se aktivallokeringen af din anbefalede portefølje, så kan du blot tjekke dette på Moneyfarms hjemmeside, da det er let tilgængelig information. Du kan selv bygge en portefølje gratis ved at bruge Moneyfarms porteføljeværktøj uden at forpligte dig til tjenesten. Det er gratis at registrere sig, og der er ingen forpligtelse til at investere penge.

Der er masser af debat om aktiv og passiv forvaltning, men Moneyfarm har truffet det valg for dig, da alle dets porteføljer består af børshandlede fonde, der dækker en blanding af aktivklasser, regioner og sektorer afhængigt af dit risikoniveau.

Der er fordele ved ETF'er, da de er lavere i omkostninger sammenlignet med aktivt forvaltede fonde, så flere af dine penge går til afkast, og de er fuldt gennemsigtige, så du ved, hvor dine penge er investeret. Der er dog en ulempe, da du kun nogensinde vil spore et indeks, som en ETF replikerer, i stedet for at slå det, hvilket en aktiv fondsforvalter sigter efter at gøre (selv om det ganske vist sjældent gør det). Hele Moneyfarm-tjenesten administreres og spores online, men du kan også tale med Moneyfarms investeringskonsulenter for at diskutere dine muligheder, hvis du har brug for det.

Efter spørgeskemaet skal du opsætte dine bidrag og pensionsdato. Du vil være i stand til at se, hvordan hver portefølje er sat op (et eksempel er vist nedenfor), hvad dit sandsynlige afkast kunne være baseret på, hvor meget du planlægger at spare og dit risikoniveau. Dette vil hjælpe dig med at beslutte, om du skal investere mere eller justere, hvor meget risiko du vil tage. Alle disse detaljer kan ændres til enhver tid.

Som tidligere nævnt vil din portefølje og egnethed blive gennemgået årligt af Moneyfarm, så du kan vurdere, om den stadig er på vej til at nå dine mål - meget på samme måde som en finansiel rådgiver gør.

Når du er tilfreds med din portefølje, kan du investere penge eller overføre en eksisterende pension til Moneyfarm (mere om dette senere). Når dine penge er investeret i din valgte portefølje, vil Moneyfarm administrere porteføljen og vælge de underliggende ETF'er. Porteføljen rebalanceres 3-4 gange om året for at minimere omkostningerne, idet investeringsteamet giver det taktiske overblik over deres kvantitative investeringsmodeller. Investeringsudvalget mødes månedligt, selvom teamet løbende evaluerer porteføljerne. Min fornemmelse af diskussioner med deres Chief Investment Officer er, at Moneyfarm lægger lige så meget vægt på risikostyring, som de gør med at optimere afkast. Selvom dette var en lille hæmsko for Moneyarms porteføljer i 2017's aktiemarkedsopgang, betød det, at dets porteføljer holdt sig godt under aktiemarkedssalget i foråret 2018. Senere i denne artikel ser jeg på Moneyarms præstation mere detaljeret i forhold til dets rivaler .

Moneyfarm plejede at have en minimumsinvestering på kun £1, hvilket gjorde det til en ret attraktiv måde at begynde at spare op til din pension. Men i juli 2018 ændrede det dette til et engangsbeløb på £500, og i februar 2020 blev minimumsbeløbet forhøjet endnu en gang, denne gang til £5.000. I august 2021 reducerede Moneyfarm sit minimumsinvesteringsbeløb igen, tilbage til 500 £ og uden krav om at oprette en månedlig direkte debitering. Den oprindelige investering kan enten komme fra dig selv, en pensionsoverførsel eller fra din arbejdsgiver, hvis du kan overtale din chef til at bidrage.

Ud over dette lader Moneyfarm dig indstille dine egne bidrag, med forbehold for dets minimum, og forklarer, at minimumsinvesteringen på £500 hjælper med at diversificere din risiko.

Husk, at jo mere du regelmæssigt investerer – uden at overtræde den årlige og livslange pensionsydelse – jo mere vil du sandsynligvis drage fordel af gennemsnittet af pundomkostninger, hvilket forhåbentlig øger dit overskud og din pensionsopsparing.

Arbejdsgivere kan også bidrage til en Moneyfarm Pension for deres personale. Du skal anmode om en formular fra Moneyfarm og få den udfyldt for at oprette bidragene.

Du kan overføre pensioner fra andre udbydere til Moneyfarm, herunder fra SIPP'er og arbejdspladspensionsordninger, så længe du ikke er begyndt at tage indtægter fra dem. Moneyfarm lader dig overføre gratis og vil endda dække eventuelle udtrædelsesgebyrer fra din gamle udbyder.

Det kan også betale sig at tjekke dine gamle pensioner for visse ydelser, såsom livrentegarantier, da det så kan betale sig at holde fast i dem. Den eneste pensionsform, du ikke kan overføre til Moneyfarm, er en ydelsesbaseret ordning (også kendt som en slutløn). For mere information om overførsel af slutlønsordning læs vores artikel 'Skal jeg overføre min slutlønspension?'

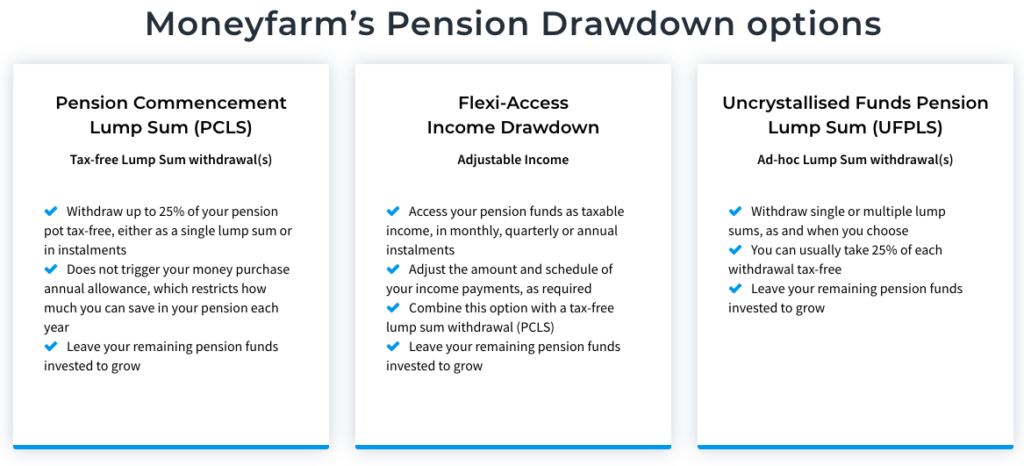

Moneyfarm hjælper dig ikke bare med at opbygge din pensionsopsparing, det hjælper også, når du går på pension. Du kan begynde at hæve dine midler fra 55 år eller ældre ved at bruge Moneyfarms pensionsudtrækning. Dette er en form for indkomstudtrækning, der lader dig beholde nogle af pengene investeret, mens du trækker et fast beløb hver måned. Moneyfarm opkræver ikke ekstra for indkomstudtrækning ud over dets sædvanlige platform- og fondsgebyrer, mens andre pensionsudbydere eller platforme kan have oprettelsesomkostninger eller ekstra administrationsgebyrer. Klik for at forstørre billedet nedenfor for at se Moneyfarms pensionsudtrækningsmuligheder.

Virkeligheden er, at Moneyfarm endnu ikke har en indkomstportefølje, igen som de fleste robo-rådgivningsfirmaer, der ideelt set ville passe til en pension under udtrækning. Så i stedet bliver du nødt til at hæve engangsbeløb fra din pensionspulje, når du går på pension. Dette er ikke ideelt, da det kan betyde, at du skal indkassere en større procentdel af din pension på et faldende marked, hvis du vil bevare det indkomstniveau, der tages, i form af pund og pence. Der er dog intet, der forhindrer dig i at flytte dine penge til en anden udbyder på dette tidspunkt og opbygge din egen indkomstportefølje.

En anden pensionsmulighed er at tage en livrente, men Moneyfarm giver ikke dette, så du bliver nødt til at overføre dine penge til en ny udbyder. Moneyfarm opkræver ikke nogen udgangsgebyrer, så du ville være i stand til at gøre dette, eller endda finde en anden udbyder af indtægtstræk, uden ekstra omkostninger udover hvad den nye udbyder opkræver.

Moneyfarms gebyrer er de samme på tværs af alle dens konti (pensioner, ISA'er og generel investeringskonto), og hvis du har flere porteføljer såsom en pension og ISA, betaler du kun ét platformsgebyr. Investorer betaler 0,75% på de første £10.000, derefter 0,6% på ethvert beløb fra £10.000 til £50.000, 0,5% på alt fra £50.000 til £100.000 og derefter 0,35% på midler over det. Der er også et gennemsnitligt fondsgebyr på 0,2 %.

Hvis du for eksempel skulle investere 125.000 £, ville du betale 0,75 % for de første 10.000 £, 0,6 % på 40.000 £, 0,5 % på 50.000 £ og 0,35 % for 25.000 £. Gebyrer opkræves på månedsbasis, men beregnes dagligt baseret på din porteføljeværdi.

Moneyfarm blev lanceret i Storbritannien i 2016 og har derfor lidt over fire års præstationsdata.

Dets konservative porteføljeprodukt på laveste risikoniveau 1, som udelukkende investerer i obligationer og råvarer, har givet et afkast på 6,1 % siden januar 2016 eller 1,1 % årligt.

Niveau 2, eller den fokuserede portefølje, begynder at introducere aktier sideløbende med obligationseksponeringen og har givet et afkast på 18,1 % siden januar 2016 og 3,1 % årligt.

De i en niveau 3-drevet portefølje vil begynde at bevæge sig op ad risikoskalaen med aktieeksponering, der overhaler obligationer. Denne tilgang har givet et afkast på 33,6 % siden januar 2016 og 5,5 % på årsbasis.

Aktieeksponeringen øges yderligere i niveau 4, kaldet den udforskende portefølje, med et stigende fokus på områder, der anses for at være mere risikable, såsom emerging markets. Denne portefølje har givet et afkast på 38,6 % siden januar 2016 og 6,2 % årligt.

Risikoniveau fem, der beskrives som eventyrlystent, begynder at falde obligationseksponeringen, hvilket fjerner inflationsbundne produkter og skifter fra Storbritannien til nye markeder, japanske og amerikanske aktier. Investorer har hidtil set et afkast på 49,5 % i denne portefølje eller 7,7 % årligt.

Den næsthøjeste risikoportefølje, niveau seks eller banebrydende, har en lavere obligationseksponering og har en højere vægt til emerging markets og USA. Det har givet et afkast på 58,8 % siden januar 2016 og 8,9 % årligt.

Den højeste risikoportefølje, niveau syv, har den laveste obligationseksponering samt den største vægtning til emerging markets og USA. Da porteføljen først blev gjort tilgængelig i maj 2019, er afkastene simuleret. Simulerede tidligere resultater tyder på, at porteføljen ville have givet et afkast på 72,8 % siden januar 2016 og 10,6 % årligt.

Tjek vores Moneyfarm-gennemgang, hvor vi ser på robo-rådgiverens pensionsydelse mere detaljeret i forhold til Muskatnød, den mest kendte robo-rådgiver.

Moneyfarms nærmeste robo-pension-rivaler er Wealthsimple, Nutmeg og PensionBee. Alle starter fra lignende steder og spørger brugerne om deres pensionsmål, men der opstår forskelle, når det kommer til den minimale investering og valg af porteføljer og service, du ender med.

Den laveste minimumsinvestering af de tre er Wealthsimple, du kan starte din pensionsopsparing for kun £1 sammenlignet med £500 med Muskatnød og Moneyfarm. PensionBee har ikke noget minimum, men du kan kun få en af dens porteføljer ved at overføre eksisterende pensionsopsparing. Du kan læse vores separate Wealthsimple anmeldelse, Nutmeg anmeldelse og PensionBee anmeldelse for at få flere oplysninger.

Der er masser af variation i Moneyfarms syv porteføljer, mens du får ni med Wealthsimple og syv med PensionBee. Du får dog ti porteføljer med Muskatnød.

Alle fire udbydere tilbyder billige ETF- eller tracker-fondsporteføljer. Muskatnød har to gebyrstrukturer. Dets fuldt forvaltede porteføljer (sammenlignelige med Moneyfarms investeringsporteføljer), som styres proaktivt for at beskytte mod tab og øge afkastet, koster 0,75 % op til £100.000 og 0,35 % derudover. Det tilbyder også faste allokeringsporteføljer, designet til at fungere uden indblanding. Disse opkræver 0,45 % op til 100.000 £ og 0,25 % derover. Nutmegs porteføljer har et fondsgebyr, der i gennemsnit er 0,19 %.

Wealthsimple opkræver et årligt gebyr på 0,7 %, selvom dette reduceres til 0,5 %, hvis du har investeringer til en værdi af over 100.000 £. PensionBees gebyrer afhænger af porteføljen samt hvor meget du investerer, med gebyrer, der falder på beløb over £100.000. For pensioner under £100.000 betaler du årlige gebyrer på 0,50%-0,95%, afhængigt af porteføljen. Omkostningerne halveres ved værdier over £100.000.

Alle tillader overførsler fra andre udbydere, men PensionBees service går lidt længere, da den også hjælper dig med at finde din pension. Dette gør, at det skiller sig ud som en anstændig pensionskonsolidering, især da du kun kan komme i gang ved at foretage en overførsel. Til sammenligning lader Moneyfarm dig starte en ny pension eller overføre gamle midler og har et enkelt at forstå pensionsprodukt. Wealthsimple-tjenesten fungerer på samme måde som Moneyfarm, men har lavere adgangsomkostninger til £1 i stedet for £500. Muskatnød har også en minimumsinvestering på £500, men du vil få et bredere udvalg af porteføljer.

Moneyfarm er nu et af de mere etablerede navne i robo-rådgiverområdet. Dens præstationsdata strækker sig kun tilbage til 2016 sammenlignet med den femårige track record, som du kan få med Muskatnød. Som vist i vores bredere Moneyfarm-anmeldelse (som også ser på ISA-produktet) har Moneyfarm klaret sig godt i sammenligning med Muskatnød, kun lidt dårligere end dem siden starten.

Moneyfarm-platformen er nem at bruge, og opsætningsprocessen er hurtig, selvom det er lidt klodset, hvis du vil ændre dit risikoniveau drastisk efter din første vurdering. Når du har udfyldt dit spørgeskema og opsætningsbidrag, kan du ændre dit risikoniveau med ét, såsom at gå fra en sekser til en femmer eller omvendt, men hvis du vil reducere eller øge yderligere, skal du oprette en helt ny portefølje.

Der er masser af valgmuligheder i de syv porteføljer, hvilket giver dig eksponering til en bred vifte af aktiver, og mens du kan starte med at investere et indledende beløb på £500. Derudover kan du optjene en kontant bonus på op til £1.000 hvis du investerer i en Moneyfarm pension via dette tilbud*.

Hvis du leder efter en enkel, ubesværet passiv investeringsmetode, med menneskelig overvågning, med en portefølje, der anbefales til at passe til din risikoprofil og opsparingsmål, så er Moneyfarm bestemt en service, der skal overvejes.

Hvis et link har en * ved siden af sig betyder det, at det er et tilknyttet link. Hvis du går via linket, kan Money to the Masses modtage et lille gebyr, som hjælper med at holde Money to the Masses gratis at bruge. Men som du tydeligt kan se, har dette på ingen måde påvirket denne uafhængige og afbalancerede anmeldelse af produktet. Følgende link kan bruges, hvis du ikke ønsker at hjælpe Money to the Masses - Moneyfarm

Hvor er det bedste sted at overføre min pension?

Sådan sammenligner du de bedste pensionsudtrækningsudbydere

PensionBee Review – er det den bedste måde at finde og konsolidere dine pensioner?

Moneybox Review – Er det den bedste investeringsapp?

Wealthsimple review – Er det det bedste valg for investorer i Storbritannien?