I denne uafhængige gennemgang ser jeg på, om Penfold er den bedste måde for folk at administrere og konsolidere deres pensionsordninger på. Jeg forklarer, hvordan tjenesten fungerer, hvor meget den koster, og hvordan den er sammenlignet med Nest, Moneybox og pensionskonsolideringsspecialisten PensionBee.

I denne uafhængige gennemgang ser jeg på, om Penfold er den bedste måde for folk at administrere og konsolidere deres pensionsordninger på. Jeg forklarer, hvordan tjenesten fungerer, hvor meget den koster, og hvordan den er sammenlignet med Nest, Moneybox og pensionskonsolideringsspecialisten PensionBee.

Penfold* beskriver sig selv som en "Digital, fleksibel og online pension for alle - jobhoppere, selvstændige, side-hustlere - alle!". Den har ikke noget minimum initialinvesteringsbeløb, fleksible bidrag og en gratis pensionskonsolideringsservice, der giver kunderne mulighed for at overføre eksisterende pensioner på tværs. Penfold lover en pension, der kan oprettes på under 5 minutter og giver dig mulighed for at opfylde, ændre eller sætte dine betalinger på pause når som helst - øjeblikkeligt og online via sin app eller hjemmeside.

Du kan åbne en pension hos Penfold enten online eller ved at downloade dens app. Brugere starter med at indtaste deres e-mail og vælge en adgangskode, efterfulgt af at angive nogle personlige detaljer. Du er derefter klar til at oprette din konto og vælge en investeringsplan for at beslutte, hvordan din opsparing skal fungere. Det er en stor sag at vide, hvor meget du skal spare op til en pension, da jo mere du sætter ind, jo større kan din pensionspulje blive. Men du kan også få brug for disse penge mere med det samme, især hvis din indkomst svinger.

Penfold tilbyder et link til et værktøj, der kan hjælpe dig med at beslutte, hvor meget du skal spare. Den spørger efter din alder og hvor meget du vil investere for at beregne, hvad din pulje kunne være værd ved din folkepensionsalder. Lommeregneren vil også fortælle dig, hvor langt fra din portefølje er fra en ideel pot, forudsat at du skulle tjene omkring to tredjedele af din arbejdsindkomst under pensionering. Du kan lege med lommeregneren for at se, hvordan ændring af bidragene påvirker den endelige portefølje.

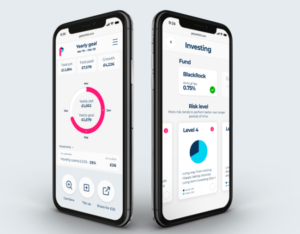

Når du er tilfreds med, hvor meget du skal bidrage med, kan du vælge en af de tre investeringsplaner; 'Standard', 'Sustainable' eller 'Shariah'. Standard- og bæredygtige investeringsplaner administreres af Blackrock ved hjælp af deres MyMap-fonde, der spreder dine penge på tværs af en bred vifte af BlackRocks iShares passive tracker-fonde. Disse midler svarer til en blanding af aktier, obligationer og andre alternative aktiver såsom fast ejendom over hele verden. Penfold har også en Shariah-kompatibel fond, der administreres af HSBC.

Det kan være vanskeligt at vælge den rigtige investeringsplan, da du skal tage nok risiko, så din pensionskasse vokser, men du vil ikke tage for meget og risikere at miste din opsparing. Penfold tilbyder fire forskellige risikoniveauer i sin standardinvesteringsplan, der hver giver et forskelligt risikoniveau. Planerne spænder fra niveau 1, som giver den laveste risiko og er designet til dem, der er tættere på pensionsalderen, op til niveau 4, som giver den højeste risiko og er designet til dem, der har mindst 20 år, indtil de går på pension, og som derfor har råd. for at kompensere for eventuelle kortsigtede tab undervejs. Niveau 1 har den laveste eksponering mod mere risikable aktiver såsom aktier (aktier og aktier), hvor niveau 4 har en meget højere eksponering. Når du vælger en plan, forklares den forventede vækst, volatilitet og egnethed med sikkerhed, og hvis du vil vide mere om fondene og den underliggende portefølje, kan du klikke på informationsknappen på hver plan.

Før du accepterer at lægge penge i en af planerne, er der en risikoacceptboks at læse, og du skal sætte kryds for at angive, at du forstår og accepterer risiciene. Penfold siger, at der er fire hovedting at være opmærksom på, og de er:

Hver advarsel har en dropdown-boks med mere forklaring.

Din pension kan derefter oprettes officielt, og du kan indbetale dine første indbetalinger, når du har angivet nogle yderligere juridiske oplysninger, såsom dit CPR-nummer, statsborgerskabsoplysninger og ansættelsesstatus. Penfold hjælper med at arrangere din pension, som drives af Gaudi Regulated Services, og de underliggende fonde drives af Blackrock (eller HSBC for Shariah-kompatible investeringer). Bidrag er fleksible og kan til enhver tid sættes på pause eller ændres via appen eller webstedet.

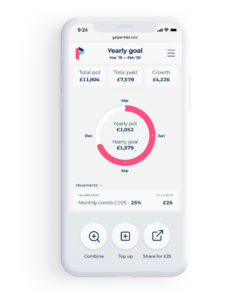

Penfold sikrer, at du automatisk får skattelettelser på dine indbetalinger, og at din pensions præstation kan overvåges fra dit eget dedikerede dashboard, og du kan ændre din investeringsstrategi, når du vil.

Penfold* tilbyder en gratis pensionskonsolideringsservice med titlen 'Find min pension'. Så i stedet for at skulle grave gamle papirer frem fra 20 år siden, vil Penfold håndtere overførslen for dig og udføre alt det administrative arbejde. Tjenesten er næsten identisk med den, der tilbydes af PensionBee, en udbyder vi for nylig har gennemgået, og hvis konsolideringsservice vi har afprøvet og testet. For at få mest muligt ud af tjenesten skal du angive nogle grundlæggende detaljer, såsom pensionsudbyder, datoer og arbejdsgivernavn (hvis ansat på det tidspunkt). Undladelse af at give disse grundlæggende oplysninger kan enten bremse overførslen eller endda resultere i, at de ikke kan finde pensionen helt.

Der er ingen minimumsinvestering for at starte en pension. Du kan til enhver tid stoppe eller sætte bidrag på pause, så du kan lave engangsopfyldninger eller slet ikke bidrage med noget. Dette giver mere fleksibilitet, hvis din indkomst er uforudsigelig, og du har gode eller dårlige måneder, da du kan lægge mere væk, når du har det godt, og mindre, når tingene er sværere.

Penfolds unikke salgsargument er, at det er designet med selvstændige i tankerne, hvilket betyder, at freelancere, enkeltmandsvirksomheder og aktieselskabsdirektører alle kan åbne konti. Selskabsdirektører kan også give "arbejdsgiver"-bidrag, som normalt tæller som en virksomhedsudgift og vil derfor reducere din selskabsskatteregning.

Penfold opkræver et 'all-in'-gebyr, som inkluderer dets administrationsgebyr og fondsforvaltergebyrer. Vi forklarer gebyrerne for hver af dens investeringsplaner nedenfor.

Penfold er reguleret af Financial Conduct Authority til at arrangere pensioner. Det er en vigtig sondring, da eksperterne i dets kontraktcenter kan besvare spørgsmål og vejlede, men de kan ikke give økonomisk rådgivning. Penfold skal stadig følge reglerne om at behandle kunder retfærdigt og holde kundernes penge adskilt. Kundepenge opbevares på en Lloyds Bank-konto, før de investeres i midler, der administreres af Blackrock, som begge er reguleret af FCA,

Penfold Pension drives og administreres af Gaudi Regulated Services Limited, som også er reguleret. Hvis der skete noget med Penfold, ville din pension stadig eksistere, og Gaudi ville tage kontakt for at forklare, hvordan du forvalter det i fremtiden, hvis Penfold-onlineportalen skulle ophøre med at eksistere. Penfold er også beskyttet af Financial Services Compensation Scheme, så hvis der skete noget med Penfold, Gaudi og BlackRock, er dine penge garanteret af regeringen op til £85.000.

Penfold er vurderet som 'Fremragende på uafhængig anmeldelsesside Trustpilot ud fra næsten 300 anmeldelser med 4,8 ud af 5,0. Anmeldelser nævner, hvor nemt det er at sætte op og det høje niveau af kundeservice.

| Penfold | PensionBee | MoneyBox | Nest | |

| Minimum initialinvesteringsbeløb | 0 £ | Ikke tilgængelig (skal overføres for at åbne en pension) | 0 £ | 0 £ |

| Minimumbidrag | Intet minimum | Intet minimum | Intet minimum | 10 £ |

| Antal planer | 6 | 7 | 3 | 6 |

| Omkostninger/gebyrer | 0,45 % til 0,88 % | 0,50% til 0,95% | 0,45 % på saldi op til £100.000, 0,15 % på saldi over £100.000. Plus udbyderomkostninger på 0,12 % til 0,30 %. | 1,8 % gebyr på bidrag plus 0,30 % årligt administrationsgebyr |

| ESG Investment |  | | | |

| Fleksible bidrag | | | | |

| Konsolideringstjeneste | | | | |

| FSCS-beskyttelse | | | | |

| Drawdown | | |  | |

*Nest opkræver 1,8 % på bidrag

PensionBees fokus starter på at hjælpe opsparere med at finde og samle alle deres gamle pensioner ét sted. Herefter kan du give så mange eller så få bidrag, som du vil, til dens ordning, svarende til Penfold. Brugere får en bredere vifte af planer med PensionBee og kan vælge mellem syv, der drives af forskellige fondsforvaltere. Dens gebyrer varierer fra 0,50 % til 0,95 %, så det kan være billigere eller dyrere end Penfold afhængigt af den plan, du vælger. PensionBee har også en lommeregner, der viser, hvad din pulje kan være værd baseret på forskellige bidragsniveauer. Læs vores uafhængige PensionBee anmeldelse.

Moneybox er en populær app, der runder dit forbrug op og lader dig spare eller investere 'reservepengene'. Penge kan sættes ind på opsparingskonti og også en SIPP. Der er et valg mellem kun tre fonde, og gebyrer for SIPP er 0,45 % for investeringer under £100.000 og 0,15 % for over det. Der er også et fondsudbydergebyr på 0,12 % til 0,30 %. Moneybox vil også hjælpe med at konsolidere gamle pensioner. Read our independent Moneybox review.

Nest is the government-backed National Employment Savings Trust (NEST) that was set up when the government first introduced auto-enrolment to ensure that there was a scheme that all employees could be entered into. NEST also offers a self-employed option that lets you contribute as often as you like at a minimum of £10. NEST charges 1.8% on each contribution and has an annual management charge of 0.3%. Read our independent Nest review.

Penfold* provides a flexible and low-cost way to start a pension. Income can be unpredictable when you are self-employed so Penfold's flexible investing approach, allowing investors to easily adjust how much they contribute is especially useful.

It may be hard to work out how much you should be contributing without the help of an adviser as a pension is just one product. An adviser can take a more holistic look at your finances and provide cashflow tools that estimate how much retirement income you may require as part of a wider financial planning process that looks at all your assets, savings and your goals.

If you have a pot you wish to consolidate, then it would be wise to check out PensionBee, as the costs and features are similar. If you are comfortable setting and monitoring goals yourself and have an idea of how much you are willing to contribute and what you will need when you retire then Penfold could be right for you, especially if you have old pension pots that you could consolidate.

Hvis et link har en * ved siden af sig betyder det, at det er et tilknyttet link. Hvis du går via linket, kan Money to the Masses modtage et lille gebyr, som hjælper med at holde Money to the Masses gratis at bruge. Men som du tydeligt kan se, har dette på ingen måde påvirket denne uafhængige og afbalancerede anmeldelse af produktet. The following link can be used if you do not wish to help Money to the Masses or take advantage of any exclusive offers - Penfold