I denne anmeldelse af Hargreaves Lansdown Active Savings* ser jeg på, hvordan tjenesten fungerer, de tilbudte rentesatser og hvordan det kan sammenlignes med andre opsparingsplatforme i Storbritannien. Selvom jeg foreslår, at du læser artiklen fra start til slut, kan du springe til bestemte dele af denne anmeldelse ved at bruge springlinkene nedenfor.

I denne anmeldelse af Hargreaves Lansdown Active Savings* ser jeg på, hvordan tjenesten fungerer, de tilbudte rentesatser og hvordan det kan sammenlignes med andre opsparingsplatforme i Storbritannien. Selvom jeg foreslår, at du læser artiklen fra start til slut, kan du springe til bestemte dele af denne anmeldelse ved at bruge springlinkene nedenfor.

Hargreaves Lansdown er en FTSE 100-virksomhed og Storbritanniens største investeringsplatform, der betjener 1,5 millioner kunder med i alt omkring 130 milliarder pund i aktiver. Selvom virksomheden er bedst kendt for sin investeringsplatform, lancerede HL i 2018 sin Active Savings-platform for at gøre det nemmere for forbrugerne at shoppe rundt og drage fordel af de bedste opsparingskonti-satser ved at bruge en enkelt online-hub.

Hargreaves Lansdown Active Savings var ikke den første kontantopsparingsplatform i Storbritannien. De andre førende pengebesparelsesplatforme omfatter Raisin UK, Flagstone og Insignis Cash Solutions. Det er dog kun Hargreaves Lansdown og Raisin UK, der er gratis at bruge, da de andre platforme opkræver et forudgående gebyr og/eller et årligt gebyr. Selvfølgelig kan disse gebyrer ophæve den ekstra interesse, du kan tjene, når du bruger de alternative platforme. Faktisk lukkede Octopus Cash, som var en af de mest kendte opsparingsplatforme, sin opsparingsplatform i september 2020, fordi det ikke længere kunne retfærdiggøre at opkræve et gebyr til kunder i et miljø, hvor opsparingsraterne er så lave. Det bliver interessant at se, hvordan de andre tjenester, der opkræver et gebyr, klarer sig fremadrettet. Senere i denne anmeldelse giver jeg et link til en artikel, hvor vi direkte sammenligner de førende pengeopsparingsplatforme i Storbritannien med hinanden.

Hargreaves Lansdowns Active Savings-platform er gratis at bruge, fordi den opkræver banker og byggeforeninger, når en kunde beslutter sig for at åbne en opsparingskonto hos den pågældende institution. Fordi Hargreaves Lansdown driver Storbritanniens største investeringsplatform, kan dens Active Savings-forslag drage fordel af stordriftsfordelene og indtægterne for den bredere virksomhed. I sidste ende tjener Hargreaves Lansdown-opsparingsplatformen et dobbelt formål, nemlig at tiltrække nye kunder, mens den servicerer sine eksisterende investeringsplatformskunder, som har kontanter på indskud.

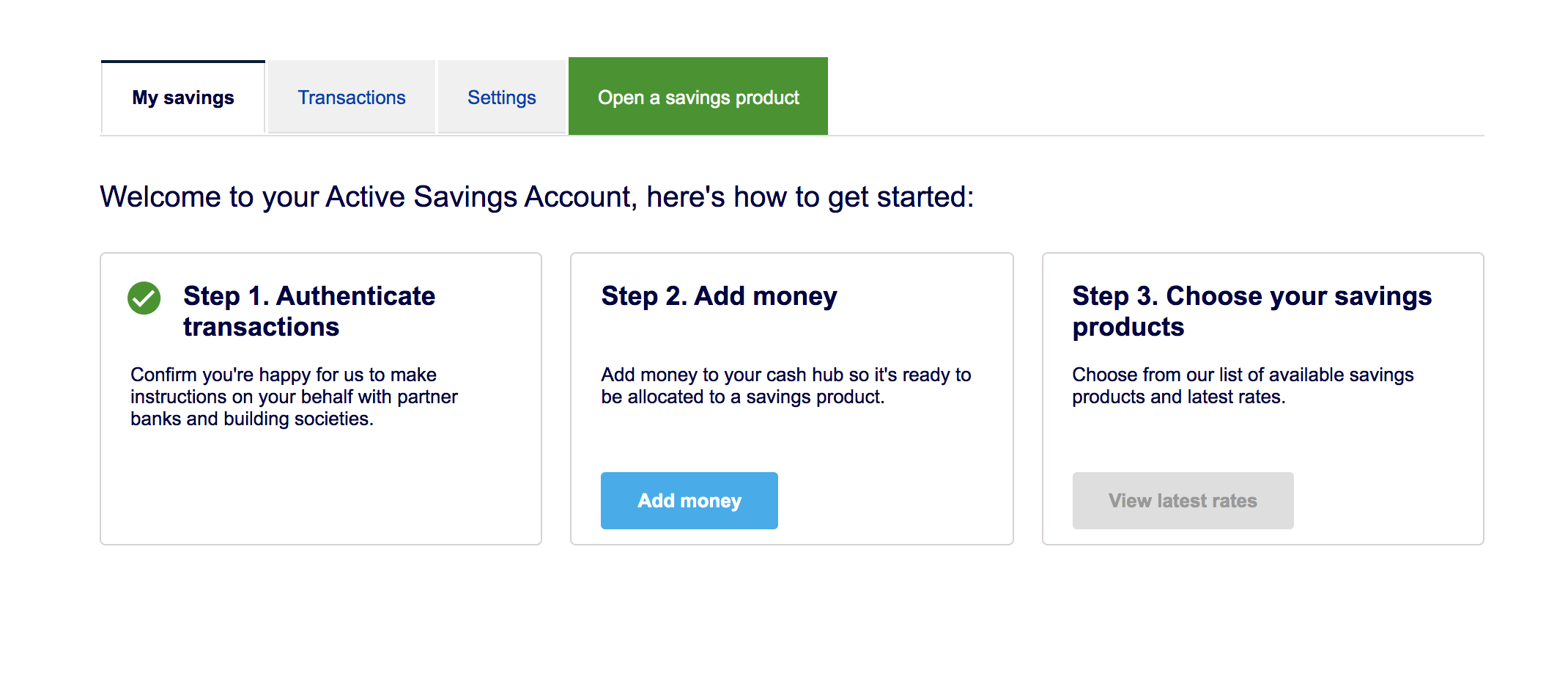

Active Savings er åbent for nye eller eksisterende kunder hos Hargreaves Lansdown. At åbne en aktiv opsparingskonto tager kun 10 minutter online, men hvis du allerede er en Hargreaves Lansdown-klient (med onlineadgang) vil det kun tage omkring 60 sekunder. Når du har åbnet en konto, er næste trin at acceptere at lade Hargreaves Lansdown foretage transaktioner på dine vegne, så de kan flytte penge til og fra dine valgte opsparingskonti i henhold til dine instruktioner. Når du har klikket på knappen for at sige, at du accepterer, er næste trin at tilføje midler til din Active Savings hub-konto og derefter vælge dine opsparingsprodukter, som vist på billedet nedenfor:

Det hele er meget ligetil, og Active Savings-tjenesten ligger fint i den eksisterende Hargreaves Lansdown online brugergrænseflade. Det er gode nyheder i betragtning af, at Hargreaves Lansdown er markedsleder, når det kommer til brugervenlighed og kundeservice. Det er endda muligt at se dine aktive opsparingsbeholdninger via HL iPhone-appen.

Du kan indsætte penge på din Active Savings hub-konto fra et betalingskort med et minimumsbeløb på kun £1. Du skal selvfølgelig sikre dig, at du har penge nok på din konto til at opfylde minimumskravet til indbetaling af de opsparingsprodukter, du overvejer. På nuværende tidspunkt kan investorer kun flytte penge fra en eksisterende HL-fonds- og aktiekonto til en aktiv opsparingskonto, så længe investeringerne er solgt og handlerne afviklet. Investorer kan i øjeblikket ikke bruge det aktive opsparingsforslag inden for en HL Aktier og Aktier ISA, SIPP eller generel investeringskonto. Så for eksempel kan du ikke flytte dine Hargreaves Landsdown Aktier og Aktier ISA til din aktive opsparingskonto. For alt i verden fungerer Active Savings-platformen og den bredere Hargreaves Lansdown-investeringsplatform som to adskilte og separate enheder. Hvis du vil flytte penge mellem dem, skal du først hæve penge på din personlige foliokonto og derefter tilføje pengene tilbage til den anden platform via et betalingskort.

Ligesom andre opsparingsplatforme er Hargreaves Lansdown Active Savings ikke en bank, og som sådan opbevares alle penge midlertidigt på en hub-konto hos Barclays. Dine penge opbevares hos Barclays, indtil du beslutter dig for, hvilket opsparingsprodukt du ønsker at indbetale til. Hvis du ikke træffer et valg inden for 30 arbejdsdage, kan dine penge blive returneret til din angivne bankkonto. Mens dine penge midlertidigt opbevares hos Barclays, vil de være beskyttet under Financial Services Compensation Scheme (FSCS) reglerne som forklaret i afsnittet nedenfor med titlen 'Er Hargreaves Lansdown Active Savings sikker?'

I samme afsnit forklarer jeg også, hvordan dine penge, der er indsat i en tredjepartsbank eller byggeforening, er beskyttet under FSCS.

Når du har oprettet din aktive opsparingskonto og indsat penge på den, kan du vælge mellem en række opsparingsprodukter fra de 10 partnerbanker/byggeforeninger på panelet Aktive opsparinger.

Active Savings tilbyder opsparingsprodukter fra 11 partnerbanker og byggeforeninger. Panelet omfatter Aldermore, Arbuthnot Latham, BLME, Charter Savings Bank, Close Brothers, Coventry Building Society, ICICI Bank, Investec, Kent Reliance, leumi UK, Metro Bank og Paragon. På nuværende tidspunkt er de typer opsparingskonti, der tilbydes:

Renterne varierer i øjeblikket fra 0,55 % om året til 1,65 %, mens minimumsinvesteringsbeløbet varierer og starter så lavt som £1. Du kan finde de seneste tilgængelige rentesatser og konti her*.

En af attraktionerne ved Hargreaves Lansdown Active Savings i forhold til de fleste andre pengebesparelsesplatforme er, at den ikke opkræver et årligt administrationsgebyr eller nogen forudgående omkostninger. Active Savings er gratis at bruge, og Hargreaves Lansdown opnår dette ved at opkræve opkrævning af partnerbanker og byggeforeninger. Disse gebyrer kan dog nogle gange resultere i en lavere rente, som partnerbanken tilbyder, end hvis du var gået direkte til dem.

Når du har penge i en britisk autoriseret bank eller byggeforening, er dine penge dækket af Financial Services Protection Scheme (FSCS), hvis pengeinstituttet skulle gå konkurs. Der er grænser for beskyttelsesniveauet baseret på mængden af penge, som du har på indskud i institutionen. FSCS vil beskytte op til £85.000 per person per bank eller byggeforening eller £170.000 for en fælles konto. En ting at bemærke er, at beskyttelsen tilbydes pr. banklicens. Nogle banker og byggeforeninger er en del af en større organisation og har adskillige mærker, som deler en banklicens. Et eksempel på dette er Bank of Scotland og Halifax. I sådanne tilfælde, hvis du skulle have mere end i alt £85.000 på bankkonti i dit eget navn på tværs af både Bank of Scotland og Halifax, så dækker FSCS dig kun for op til £85.000 i alt, hvis begge banker skulle gå konkurs .

Når du bruger Hargreaves Lansdowns Active Savings, er dine penge beskyttet under FSCS, når de placeres hos en af partnerbankerne eller byggeforeningerne. Du skal dog stadig sikre dig, at du holder dig inden for FSCS-grænserne, som beskrevet ovenfor, hvis du ønsker, at alle dine opsparinger skal beskyttes, hvis et pengeinstitut går konkurs.

Da Active Savings ikke er en bank, står dine penge midlertidigt på en hub-konto, før de indsættes i en af partnerbankerne, som beskrevet tidligere. Hub-kontoen er leveret af Barclays. Det betyder, at dine penge er beskyttet under betingelserne i FSCS, selv når de er i overgang mellem opsparingsprodukter. Selvfølgelig skal du være opmærksom på, at hvis du allerede har penge hos Barclays uden for Active Savings-platformen, så skal den samlede sum af penge hos Barclays (via Active Savings hub-kontoen eller på anden måde) forblive under £85.000 , forudsat at konti er i dit eget navn, hvis du ønsker at være fuldt beskyttet af FSCS mod at Barclays går konkurs.

Fordele

Udemper

Active Savings er ikke den eneste kontantopsparingsplatform i Storbritannien. Der er en række andre platforme med hver deres panel af spareprodukter og servicetilbud. Mens Active Savings kræver, at du selv bestemmer, hvor du skal placere din opsparing, er der alternative platforme, som vil anbefale dig opsparingsprodukter og administrere administrationen på dine vegne. Du kan se en komplet sammenligning af de britiske opsparingsplatforme i vores artikel 'De bedste pengeopsparingsplatforme'.

Alternativt, hvis du blot ønsker at shoppe rundt efter de bedste opsparingskontopriser selv, så besøg vores opsparingsbedste købstabeller.

Hargreaves Lansdown Active Savings vil passe til alle, der ønsker at øge den interesse, de modtager på penge, der holdes på indskud. Det er smart og nemt at bruge og betyder, at du kan flytte penge mellem konti med et enkelt klik på en knap. Som de fleste andre opsparingsplatforme er panelet af banker/byggeselskaber og tilhørende opsparingsprodukter begrænset og dækker ikke hele markedet. Derfor er det muligt at få en bedre rente andre steder, hvis du selv handler. Dette er dog mere tidskrævende, og i betragtning af det faktum, at Active Savings er gratis at bruge, har et minimumsindskud på £1 og understøttes af Storbritanniens største investeringsplatform, vil det fortsat vise sig at være populært. Læg dertil den lejlighedsvise markedsledende opsparingsrate, FSCS-beskyttelse samt cashback-tilbud* til nye kunder, og dets tiltrækningskraft vil sandsynligvis kun stige yderligere.

Hvis et link har en * ved siden af sig betyder det, at det er et tilknyttet link. Hvis du går via linket, kan Money to the Masses modtage et lille gebyr, som hjælper med at holde Money to the Masses gratis at bruge. Følgende link kan bruges, hvis du ikke ønsker at hjælpe Money to the Masses eller drage fordel af eksklusive tilbud – Hargreaves Lansdown