I denne uafhængige InvestEngine-gennemgang analyserer jeg, hvordan investeringsplatformen kan sammenlignes med sine jævnaldrende. Jeg ser også på platformens innovative funktioner, dens investeringsvalg og om det virkelig er den billigste måde at investere på, især i Vanguard-fonde. Jeg overvejer også fordele og ulemper ved InvestEngine såvel som alternativerne.

I denne uafhængige InvestEngine-gennemgang analyserer jeg, hvordan investeringsplatformen kan sammenlignes med sine jævnaldrende. Jeg ser også på platformens innovative funktioner, dens investeringsvalg og om det virkelig er den billigste måde at investere på, især i Vanguard-fonde. Jeg overvejer også fordele og ulemper ved InvestEngine såvel som alternativerne.

Jeg foreslår, at du læser anmeldelsen fra start til slut, men du kan bruge nedenstående links til at springe til de vigtigste dele af anmeldelsen.

InvestEngine* er et interessant forslag. Efter at have lanceret i 2019 hævder det at være "smartere, smidigere, langt billigere og mere tilgængeligt end en normal investeringsforvalter". I virkeligheden er InvestEngine en investeringsplatform, der forsøger at være en one-stop-shop for gør-det-selv-investorer.

Normalt falder investeringsplatforme i en af to typer. For det første er der de store investeringsplatforme som Interactive Investor* og Hargreaves Lansdown* som specialiserer sig i at tilbyde en bred vifte af investeringsforeninger, investeringsforeninger, børshandlede fonde (ETF'er) og aktiehandelstjenester, der giver investorer mulighed for at opbygge deres egne investeringsporteføljer . Disse er de sande gør-det-selv-investeringsplatforme.

Så er der robo-rådgivningstjenester som Nutmeg, Moneyfarm og Wealthify, der bare tilbyder diskretionært forvaltede porteføljer til lave omkostninger, normalt med lave minimumsinvesteringskrav. Sådanne tjenester giver ikke investorerne mulighed for at vælge og vrage individuelle investeringsfonde eller aktier, hvilket til dels er grunden til, at de er i stand til at holde omkostningerne så lave. Nogle af disse såkaldte robo-rådgivningsplatforme eller investeringsforvaltere går så langt som at lave regulerede porteføljeanbefalinger fra deres begrænsede udvalg af porteføljer.

InvestEngine er et interessant forslag, fordi det er en hybrid af de to førnævnte typer platforme. I hjertet ligger 13 billige diversificerede forvaltede ETF-porteføljer, der ikke er ulig dem som Muskatnød og Moneyfarm. InvestEngine tillader dog også de investorer, der ønsker at tage en mere praktisk tilgang til også at vælge deres egne investeringsfonde. Dette betyder, at InvestEngine er i stand til at kombinere den administrerede porteføljemulighed, der tilbydes af de fleste robo-rådgivningsforslag, sammen med nogle af de gør-det-selv investeringsmuligheder, der tilbydes af de større investeringsplatforme såsom Hargreaves Lansdown. Det lykkes dog typisk at gøre det til en lavere pris, dog med mindre investeringsvalg. Sammen med en række af InvestEngines innovationer er der en fornemmelse af, at InvesEngine forsøger at komme ind på et konkurrencepræget marked ved at innovere i stedet for blot at kopiere sine konkurrenter.

InvestEngine gør det muligt for investorer enten selv at opbygge og administrere deres egen investeringsportefølje, eller for dem, der foretrækker, at en anden træffer investeringsbeslutninger på deres vegne, giver InvestEngines investeringsteam mulighed for at opbygge og administrere en portefølje på et skønsmæssigt grundlag, som vist nedenfor.

Begge muligheder er skarpt prissatte, hvor gør-det-selv-porteføljemuligheden er fri for enhver platformsafgift fra InvestEngine, mens de administrerede porteføljer tiltrækker et årligt platformsgebyr på 0,25 %, hvilket er næsten halvdelen af den mest populære investeringsplatform i Storbritannien. Jeg analyserer omkostningerne ved at investere via InvestEngine versus dets jævnaldrende senere i denne anmeldelse.

Mens dens lavprisopkrævningsstruktur unægtelig er attraktiv for individuelle investorer, kan virksomhedsejere også bruge InvestEngine til at investere uden at tage kontanter ud af deres forretning. Dette er endnu en funktion, der adskiller InvestEngine fra sine konkurrenter.

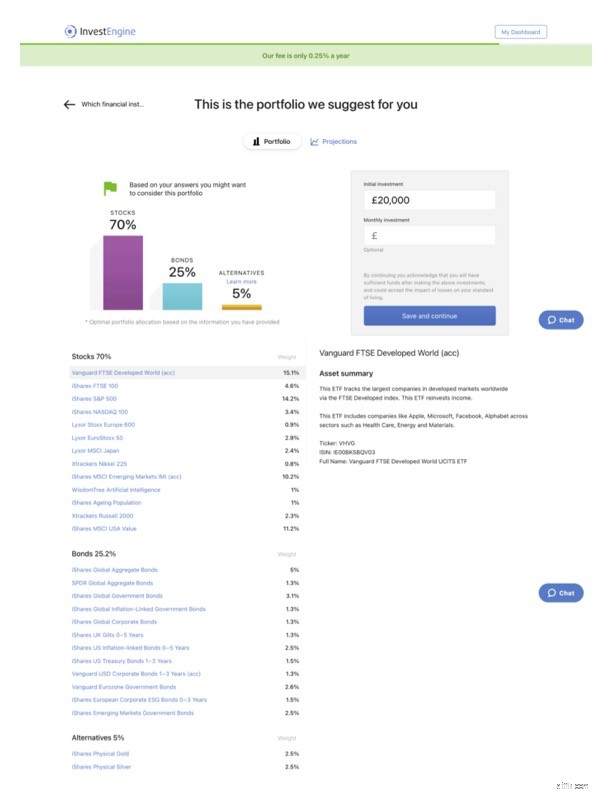

Når det kommer til investeringsstyring, er InvestEngines hyldeporteføljer opdelt i to kategorier, vækst og indkomst. De 10 vækstporteføljer, med varierende risikoniveauer, henvender sig naturligvis til dem, der investerer på lang sigt, og som ikke har behov for at få indtægt fra deres investeringer. Den gode nyhed er, at du kan se alle fondene i hver portefølje, hvis du registrerer dig hos InvestEngine*, og der er ingen forpligtelse til at investere penge. Det er værd at registrere sig for at se den foreslåede portefølje, da det kun tager et par minutter. Vækstporteføljen, som jeg blev anbefalet, da jeg registrerede mig, er vist nedenfor (klik på billedet for at forstørre).

Med hver vækstportefølje kan du se fremtidige forventede vækstdiagrammer samt det underliggende aktivmix. Det er ikke muligt at se data om en InvestEngine-porteføljes tidligere præstationer, men det skyldes formodentlig, at platformens lancering er for nylig og den nuværende regulering. Men da InvesEngine er gennemsigtig omkring, hvilke ETF'er der er inkluderet i hver portefølje, kan du se på deres individuelle tidligere resultater, hvis du ønsker det.

Det er dog InvestEngines indkomstporteføljer, der er en fremtrædende funktion, da andre robo-rådgivningsforslag, såsom Muskatnød, stadig ikke tilbyder administrerede porteføljer, der genererer en regelmæssig indkomst.

InvestEngine vurderer, at dets 3 indkomstporteføljer kan give en indkomst på 1,5 %, 2,7 % eller 4 % om året, men disse tal vil naturligvis variere afhængigt af de underliggende markedsforhold. Mens nogle af de etablerede gør-det-selv-investeringsplatforme såsom Hargreaves Lansdown tilbyder en hyldeforvaltet indkomstportefølje (se afsnittet om alternativer senere), er Hargreaves Lansdowns årlige platformsadministrationsgebyr på 0,45 % næsten det dobbelte af InvestEngines tilsvarende gebyr på 0,25 % pr. år. I begge tilfælde skal du stadig betale det underliggende årlige gebyr for den fond eller ETF, du investerer i, hvilket er standard på tværs af enhver platform eller robo-rådgivning derude.

Hvis du vælger at investere i en af InvestEngines indkomstporteføljer, kan enhver indkomst automatisk indbetales til din udpegede bankkonto hver måned. Men før du overhovedet investerer i en af indkomstporteføljerne, kan du se et skøn over mængden af indkomst, du sandsynligvis vil modtage, i pund og pence, måned for måned. Dette er en fantastisk funktion, da en af de sværeste ting ved at drive en indkomstportefølje er at administrere de uregelmæssige udbyttebetalinger, der produceres af porteføljen.

Hvis du registrerer dig hos InvestEngine, kan du se aktivblandingen, ETF'erne og afkastet for hver af de 3 indkomstporteføljer. På nuværende tidspunkt er der kun 3 indkomstporteføljer med fokus på obligationer. Interessant nok har den højest forrentede portefølje stadig en 75 % allokering til obligationer og kun 25 % til aktier. Jeg synes, at udeladelsen af indkomstporteføljer med højere aktieallokeringer, for at udnytte tilbøjeligheden til aktier til at give en mere bæredygtig og voksende indkomst over tid, er en skam og forhåbentlig vil blive rettet op i fremtiden.

Uanset om du investerer i en indkomst- eller vækstportefølje, betyder administrationsgebyret på 0,25 %, at InvestEngine er en af de billigste måder at investere i en administreret portefølje i Storbritannien. Jeg analyserer omkostningerne mere detaljeret senere i denne artikel.

Skuffende nok tilbyder InvestEngine i øjeblikket ikke administrerede etiske porteføljer at investere i. Når det er sagt, er det muligt at investere i etiske og ESG ETF'er via InvestEngines gør-det-selv-porteføljeservice.

Som nævnt giver InvestEngine også kunderne mulighed for at opbygge og administrere deres egne porteføljer fra et udvalg på over 150 ETF'er. Listen omfatter ETF'er fra f.eks. UBS, Vanguard, HSBC, iShares, Xtrackers og L&G. Gør-det-selv-porteføljens brugergrænseflade er ligetil at bruge, hvis den er lidt grundlæggende, men det er det faktum, at der ikke er noget kontogebyr, handelsgebyr eller oprettelsesgebyr, der vil fange de fleste nye og erfarne investorers opmærksomhed. Fraværet af noget platformsgebyr og ingen forhåndsgebyr gør det til en utrolig billig måde at opbygge en DIY ETF-portefølje, omend fra et begrænset udvalg af ETF'er. Igen sammenligner jeg omkostningerne ved at opbygge en gør-det-selv investeringsportefølje på InvestEngine med andre investeringsplatforme senere i denne artikel.

InvestEngine tilbyder en række nøglefunktioner

InvestEngines tilmeldingsproces er hurtig og ligetil. Selvom det minimalistiske design ikke vinder nogen designpriser, giver det en ren og nem brugerrejse. Når du tilmelder dig, vil du i første omgang blive bedt om at vælge, om du vil investere som privatperson eller virksomhed, hvor sidstnævnte lukker et hul i det online formueforvaltningslandskab. De fleste digitale formueforvaltere tilbyder kun konti til enkeltpersoner.

Som individuel investor bliver du derefter spurgt, om du vil oprette din egen gratis gør-det-selv-portefølje eller investere i en af InvestEngines administrerede porteføljer.

Uanset hvilken mulighed du vælger, får du derefter mulighed for at åbne en ISA-konto eller en generel investeringskonto (GIA). I modsætning til GIA giver investering via en ISA dig mulighed for at drage fordel af at beskytte enhver indkomst eller overskud fra indkomstskat og kapitalgevinstskat. InvestEngine kan også acceptere overførsler fra eksisterende Aktier og Aktier ISA-konti, der holdes andre steder.

Hvis du vælger at bygge din egen portefølje, bliver du ført til et værktøj, der gør det muligt for dig at vælge dine ønskede ETF'er fra en liste på over 150 og derefter indstille den procentvise tildeling for hver fond.

For dem, der tager enten en styret vækst eller en indkomstportefølje, bliver du stillet igennem en kort række spørgsmål for at bestemme din risikoprofil, før du modtager en foreslået portefølje fra InvestEngines stald med 10 vækstporteføljer og 3 indkomstporteføljer. Hver portefølje indeholder en blanding af ETF'er, der er udsat for aktier, obligationer og alternative aktiver (såsom guld). På dette tidspunkt kan du beslutte at øge eller mindske risikoniveauet inden for den foreslåede portefølje, hvilket vil ændre aktivmixet, de forventede vækstrater og indkomstudbyttet i overensstemmelse hermed. Det skal understreges, at porteføljen ikke er en formel reguleret investeringsanbefaling, men blot et forslag, som du kan acceptere eller ændre, som du ønsker. Andre robo-rådgivningsfirmaer som Nutmeg og Wealthify laver regulerede porteføljeanbefalinger efter deres investorspørgeskemaer, hvis egnethed vurderes årligt. Med InvestEngine påhviler det kunden at bestemme porteføljens egnethed og de tilhørende risici.

Et af de mest spændende aspekter af InvestEngines forslag er omkostningerne. Der er ingen udgangsgebyrer, så hvis du bruger InvestEngine og beslutter dig for at overføre dine penge et andet sted på et senere tidspunkt, vil du ikke blive straffet for at gøre det. Med hensyn til de løbende investeringsomkostninger afhænger det af, om du investerer i InvestEngines administrerede porteføljer eller tager gør-det-selv-ruten og bygger din egen portefølje. Taksterne for hver er detaljeret nedenfor.

Dette bringer de samlede omkostninger for en InvestEngine-vækstportefølje op på ca. 0,47 % om året. Tabellen viser, hvordan dette kan sammenlignes med de førende digitale investeringsforvaltere (robo-rådgivere) i Storbritannien.

| Gebyr ved investering 10.000 GBP | InvestEngine Managed Portfolios | Nutmeg Fuldt administrerede porteføljer | Nutmeg Fixed Allocation-porteføljer | Moneyfarm | Wealthify |

| Platformgebyr pr. år | 0,25 % | 0,75 % | 0,45 % | 0,75 % | 0,60 % |

| ETF-afgift pr. år (gennemsnit) | 0,15 % | 0,22 % | 0,19 % | 0,20 % | 0,16 %* |

| ETF-spredning pr. år (gennemsnit) | 0,07 % | 0,08 % | 0,08 % | 0,09 % | - |

| I alt | 0,47 % | 1,05 % | 0,72 % | 1,04 % | 0,76 % |

*Wealthify citerer en kombineret årlig ETF-afgift og spread-afgift på 0,16 % i alt

InvesEngine opkræver i øjeblikket ikke noget platform (administrations)gebyr for sine gør-det-selv-investeringsporteføljer, uanset om du bruger dens generelle investeringskonto eller Aktier og Aktier ISA.

Tabellen nedenfor sammenligner omkostningerne ved at bygge og drive en investeringsportefølje af ETF'er på InvestEngine versus de markedsledende gør-det-selv-investeringsplatforme.

| Gebyr ved investering af 10.000 GBP i ETF'er | InvestEngine DIY | Hargreaves Lansdown | Interaktiv investor | AJ Bell | Vanguard Investor | iWeb |

| Kontoåbningsgebyr | GRATIS | GRATIS | GRATIS | GRATIS | GRATIS | 100 £ |

| Månedligt platformsgebyr | GRATIS | GRATIS* | 9,99 £ (én gratis handel) | 0,25 % p.a. (maks. £3.50) | 0,15% (begrænset til £375 pr. år) | GRATIS |

| Pris pr. handel | GRATIS | 11,95 £ | 7,99 £ | 9,95 £ | GRATIS | 5 £ |

*Hargreaves Lansdown opkræver ikke sit platformsgebyr på 0,45 % på ETF'er, når det investeres via sin fonds- og aktiekonto. Gebyret pålægges, hvis du investerer via en ISA eller SIPP.

Vanguard vinder stadig mere indpas hos britiske investorer på grund af deres billige ETF'er og investeringsforeninger, så forståeligt nok ønsker investorer ofte at få adgang til disse lavprisfonde så billigt som muligt. Mens Vanguard nu har lanceret sin egen platform, Vanguard Investor, er det ikke nødvendigvis den billigste måde at købe og holde Vanguard ETF'er på.

Hvis du blot ønsker at købe Vanguard ETF'er, er InvestEngine den billigste måde at gøre dette på, da det ikke opkræver noget platformsgebyr, transaktionsgebyr eller kontoåbningsgebyr som vist ovenfor. Det tilbyder dog ikke alle Vanguard ETF'er og tilbyder bestemt ikke det populære udvalg af Vanguard Lifestrategy-fonde, da de er investeringsforeninger.

Hvis du leder efter et bredere udvalg af Vanguard ETF'er og/eller at investere i Vanguard Lifestrategy-fondssortimentet, vil det højst sandsynligt være mest omkostningseffektivt for de fleste at bruge Vanguard Investor-platformen. Men som jeg fremhæver i min interaktive investoranmeldelse, er II en af de billigste måder at købe og holde Vanguard ETF'er og Vanguard Lifestrategy-fonde på, inden for en ISA eller SIPP, hvis du har mindst £80.000 investeret i Vanguard-fonde i din ISA , eller £160.000 investeret, hvis du bruger en SIPP. Derudover tilbyder II (Interactive Investor) adgang til tusindvis af investeringsforeninger, ETF'er, investeringsforeninger og aktier - ikke kun adgang til Vanguard-fonde eller ETF'er.

Selvom iWeb ikke opkræver et løbende platformsgebyr, hvis du har investeret i Vanguard-fonde (eller faktisk andre fonde), opkræver det £100 bare for at åbne en konto, som vist i tabellen ovenfor, hvilket er dyrt. Desuden er brugeroplevelsen langt værre efter min mening. Tilsvarende opkræver Hargreaves Lansdown ikke et platformsgebyr for at investere i Vanguard ETF'er, hvis de købes via dets fonds- og aktiekonto, men det ville betyde, at dine investeringer er skattepligtige. Så snart du enten ønsker at investere i investeringsforeninger (såsom Vanguard Lifestrategy-serien) eller bruge Hargreaves Lansdowns SIPP eller ISA til at købe ETF'er eller fonde, pålægges et årligt gebyr på 0,45 %.

Som andre online formueforvaltere/platforme tjener InvestEngine sine penge på 0,25 % platformsafgiften på sine administrerede porteføljer. InvestEngine opkræver dog ikke noget platformsgebyr på gør-det-selv-porteføljer. Der er en fornemmelse af, at InvetEngine i sidste ende vil udvikle sin gør-det-selv-porteføljeservice under en freemium-model, hvorved mere avancerede funktioner og muligheder i sidste ende vil være tilgængelige for premium-betalende kunder.

InvestEngine er autoriseret og reguleret af Financial Conduct Authority. Så enhver investering i InvestEngine er dækket af Financial Services Compensation Scheme (FSCS) op til en værdi af £85.000, hvis InvestEngine går konkurs. Kundens kontanter samles og opbevares hos NatWest Bank Plc.

For dem, der ønsker at opbygge deres egen gør-det-selv-investeringsportefølje, der indeholder investeringsforeninger, investeringsforeninger, ETF'er eller direkte aktier, forbliver Interactive Investor* og Hargreaves Lansdown* markedslederne, og begge tilbyder endda deres egne færdiglavede indkomstporteføljer*. Begge giver desuden adgang til Junior ISA'er, pensioner og handelskonti. Hargreaves Lansdown giver dig endda mulighed for at investere via en Lifetime ISA. Derudover giver Hargreaves Lansdown dig mulighed for at investere fra så lidt som £1, men hvis du vil investere i fonde, er minimum £100 eller £25 om måneden.

Hvis du leder efter en administreret etisk portefølje, giver Wealthify* dig mulighed for at investere fra så lidt som £1. For flere etiske muligheder, læs vores artikel "Hvilke er de bedste etiske ISA'er for aktier og aktier?"

Hvis du vil have en service, der giver en reguleret porteføljeanbefaling fra hylden, med en præstationsrecord, så læs vores anmeldelser af Muskatnød og Moneyfarm.

På nuværende tidspunkt har InvesEngine en fremragende vurdering (4,7 stjerner ud af 5) på Trustpilot, men den er baseret på kun 28 anmeldelser. Brugere, der har skrevet anmeldelser som InvestEngines billige opladningsstruktur samt dens brugervenlige og ukomplicerede hjemmeside. Derudover er mange af anmeldelserne gratis om niveauet af kundeservice leveret af InvetEngine. På nuværende tidspunkt er der ingen negative anmeldelser af InvestEngine.

Generelt er InvestEngine* en innovativ ny aktør på DIY-investeringsmarkedet. Ved at forsøge at bringe de bedste funktioner fra en række eksisterende markedsaktører (dvs. ingen platformsgebyr på gør-det-selv-porteføljer, ingen exitgebyrer, administrerede porteføljer) og samtidig tilføje nogle nye innovative funktioner (såsom rebalancering med et enkelt klik) vil InvestEngine vinde indpas med nye og erfarne investorer. Dens billige tilgang vil tilføje tiltrængt konkurrence for etablerede robo-rådgivningsforslag såsom Muskatnød såvel som etablerede gør-det-selv-investeringsplatforme som Hargreaves Lansdown.

Det er ikke perfekt, mangler etiske porteføljemuligheder og ingen adgang til en pensionsindpakning og ingen direkte aktiehandel, men med disse alle planlagte i fremtiden er det fortsat en interessant platform. Uanset om du investerer eller ej vil evnen til at udforske dens porteføljer, blot ved at registrere, vinde dens fans.

Hvis et link har en * ved siden af sig betyder det, at det er et tilknyttet link. Hvis du går via linket, kan Money to the Masses modtage et lille gebyr, som hjælper med at holde Money to the Masses gratis at bruge. Men som du tydeligt kan se, har dette på ingen måde påvirket denne uafhængige og afbalancerede anmeldelse af produktet. Følgende link kan bruges, hvis du ikke ønsker at hjælpe Money to the Masses eller drage fordel af eksklusive tilbud - InvestEngine, Hargreaves Lansdown. Interaktiv investor, Wealthify.

Den bedste måde at investere penge på

Vitality Invest Review – er det virkelig en smart måde at investere på?

Netwealth anmeldelse – er det den bedste måde at investere over £50k

Big Exchange-gennemgangen – Er det den bedste etiske investeringsplatform?

Moneybox Review – Er det den bedste investeringsapp?