** Den 6. december 2021 meddelte Wealthsimple, at det trækker sig fra det britiske investeringsmarked. Læs vores artikel "Wealthsimple trækker sig tilbage fra det britiske marked" for yderligere information. **

** Den 6. december 2021 meddelte Wealthsimple, at det trækker sig fra det britiske investeringsmarked. Læs vores artikel "Wealthsimple trækker sig tilbage fra det britiske marked" for yderligere information. **

I denne uafhængige Wealthsimple-gennemgang analyserer jeg Wealthsimple-forslaget og ser på Wealthsimples investeringsresultat, gebyrer og sammenligner Wealthsimple vs Wealthify*, Nutmeg og Moneyfarm*.

Som en del af denne anmeldelse besøgte jeg Wealthsimples centrale London-kontorer for at orientere dem om deres investeringsproces, deres forslag og deres etik. Anmeldelsen er opdelt i nøgledele, og du kan hoppe til en relevant sektion ved hjælp af jump-links i sidebjælken (eller via indholdsmenuen ovenfor, hvis du ser dette på mobilen). Jeg foreslår dog, at du tager dig tid til at læse denne Wealthsimple anmeldelse fra start til slut, da jeg gør vigtige bemærkninger hele vejen igennem, når jeg sammenligner tjenesten med andre robo-rådgivere i Storbritannien.

Wealthsimple er en online investeringsforvalter (ofte omtalt som en robo-rådgiver), som først blev lanceret i Canada i 2014 og efterfølgende lanceret i Storbritannien i september 2017. I Storbritannien er Nutmeg det robo-rådgivningsfirma med den største markedsandel . Med undtagelse af Muskatnød er de fleste af de robo-rådgivere, der nu er tilgængelige i Storbritannien, dog kommet fra udlandet. For eksempel lancerede Moneyfarm i Storbritannien efter at have etableret sig med succes i Italien, mens Scalable Capital kommer fra Tyskland. Det britiske marked har en enorm potentiel appetit på omkostningseffektive administrerede investeringsforslag, der tilbydes af robo-rådgivningsfirmaer online.

Det britiske gør-det-selv-investeringsmarked er domineret af platforme som Hargreaves Lansdown, hvor investorer kan vælge deres egne fonde fra en række tusinder. Imidlertid tilbyder robo-rådgivere en række hyldeporteføljer, der forvaltes af deres investeringseksperter og computeralgoritmer, hvilket gør dem ideelle til investorer (især nybegyndere), der ønsker at investere og samtidig holde omkostningerne lave, men som ikke har tid eller tid. ekspertise til at drive deres egne porteføljer. Som en sidebemærkning, hvis du bruger en investeringsplatform som Hargreaves Lansdown og gerne vil have hjælp til at beslutte, hvilke fonde du skal investere i samt lære mere om investeringsmarkeder, så vil 80-20 Investor interessere dig.

Wealthsimple fortsætter trenden med succesfulde oversøiske robo-rådgivningsfirmaer, der lancerer i Storbritannien, men denne gang kommer det fra Vesten, nemlig Canada og USA. Når jeg kigger under motorhjelmen på en robo-rådgiver, ser jeg på, hvor bæredygtige deres forretningsmodeller potentielt er. Robo-rådgivningsfirmaer opkræver meget lave gebyrer, så de har utroligt slanke fortjenstmargener. For i sidste ende at køre med overskud kræver de en stor mængde kunder og/eller betydelige økonomiske bagmænd. I verden af online formueforvaltning er det et kapløb om £1 mia. AUM (aktiver under forvaltning), da dette generelt er accepteret som punktet, hvor deres forretningsmodeller bliver profitable. Wealthsimples AUM, når du kombinerer USA, Canada og Storbritannien, er på over 6,4 mia. GBP og har vokset sin kundebase til over 1,5 mio. kunder. Det er ingen ringe bedrift på et konkurrencepræget marked som USA, der har været domineret af lavprisplatforme som Vanguard.

Derudover har Power Financial Group, en af verdens største finansielle virksomheder, støttet Wealthsimple med 100 mio. USD i investering, og i maj 2019 støttede Allianz X, et førende tyskbaseret globalt forsikringsselskab og kapitalforvalter, Wealthsimple med yderligere 100 mio. investering. Så i den forbindelse er jeg lidt bekymret over Wealthsimple som en virksomhed at investere med, selvfølgelig er dine investeringer afskærmet og beskyttet alligevel i det usandsynlige tilfælde, at virksomheden går konkurs, hvilket er det samme for enhver robo-rådgiver reguleret i Storbritannien.

Wealthsimple har intet minimumsinvesteringsbeløb (i modsætning til de fleste af sine konkurrenter), hvis du ønsker at investere i dens standardporteføljer, og dens lave gebyrstrategi vil vise sig attraktiv for en række investorer, som vi diskuterer senere. Hvis du ønsker at investere i en af dens nyere Socially Responsible Investing (SRI)-porteføljer, er der et minimumsinvesteringsbeløb på £5.000. Dem, der har mindre at investere, vil måske se på Wealthify*, hvor du kan investere i en af dets fem etiske porteføljer fra så lidt som £1.

Det er relativt nemt at åbne en Wealthsimple-konto. For det første skal du registrere dig ved at angive en e-mailadresse og en sikker adgangskode. Du vil derefter blive ført gennem en række skærmbilleder, der angiver din fødselsdato, adresse og nationalt forsikringsnummer (for at Wealthsimple kan bekræfte din identitet). Når du er registreret, vil du blive præsenteret for et multiple-choice spørgeskema, der spørger, hvorfor du planlægger at investere, som vist nedenfor (klik for at forstørre):

Når du har valgt en grund, bliver du taget gennem et kort multiple-choice spørgeskema, hvor du spørger nogle grundlæggende oplysninger om din investeringsoplevelse og personlige forhold. Dette ligner de fleste af de andre robo-rådgivere i Storbritannien, men det har en lidt mere strømlinet følelse. De stillede spørgsmål inkluderer dem, der er anført nedenfor og er standardpris for enhver robo-rådgiver:

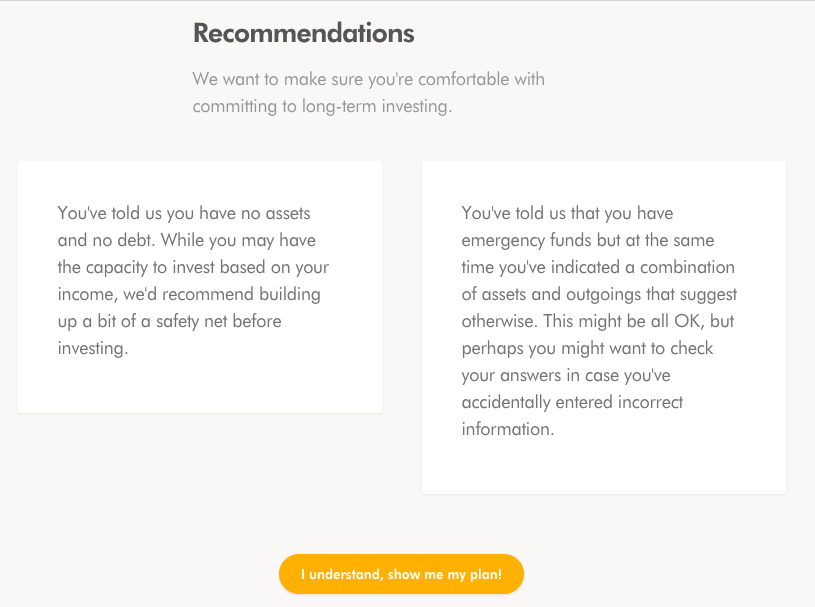

Du bliver derefter præsenteret for en anbefalingsskærm som den nedenfor, som er baseret på, hvordan du besvarede spørgeskemaet (klik for at forstørre).

Wealthsimple frasorterer ikke brugere, hvis investering er uegnet for dem, ligesom tjenester som Scalable Capital og Wealthify gør. Hvis du for eksempel ikke har en nødkassefond, vil Wealthsimple advare dig på anbefalingsskærmen om, at investering ikke er noget for dig, men det forhindrer dig ikke i at fortsætte. Når det er sagt, var jeg imponeret over at modtage en e-mail fra Wealthsimple ikke længe efter at have udfyldt mit spørgeskema, der inviterede mig til at diskutere min investeringsplan og risikoscore, så der er helt klart et sikkerhedsnet på plads, som nogle begyndere investorer vil finde trøstende.

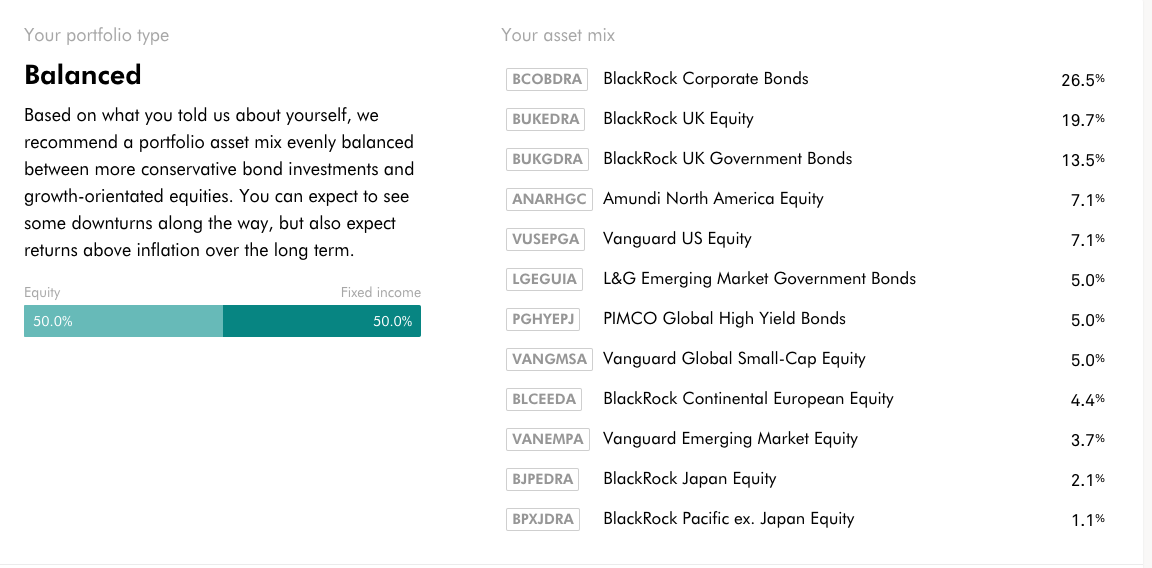

Det, jeg godt kan lide ved Wealthsimple-tilgangen, er, at du bliver præsenteret for en portefølje at investere i, som viser de nøjagtige fonde, de anbefaler. Intet andet robo-rådgivningsfirma gør dette, og foretrækker kun at fortælle dig de specifikke midler, når du først investerer, så jeg bifalder Wealthsimples gennemsigtighed. Dette kan til dels have været, fordi Wealthsimple ikke kunne offentliggøre sine investeringsresultatdata, da det blev lanceret i Storbritannien, da det ikke havde nogen. Så ved at vise tredjepartsfondene, at det planlagde at investere i det, kunne det i det mindste demonstrere sin investeringsproces. Den gode nyhed er dog, at Wealthsimple nu har en toårig præstationsrecord, som jeg analyserer senere i denne artikel.

Nedenfor er den nøjagtige portefølje af fonde, som Wealthsimple anbefalede til mig som en mellemrisikoprofil (klik for at forstørre).

Samlet set er porteføljen godt diversificeret på tværs af aktiver globalt og er bestemt ikke amerikansk fokuseret, hvilket er en kritik, der kan rettes mod dets amerikanske peer Vanguard i forhold til dets Lifestrategy-fonde. Wealthsimple bruger børshandlede fonde (ETF'er) og billige investeringsforeninger for at holde omkostningerne lave. Alle investeringer styres derefter regelmæssigt og rebalanceres for at sikre, at aktivsammensætningen forbliver i overensstemmelse med kundens mål.

Wealthsimple har 9 porteføljer i sit 'ikke socialt ansvarlige' udvalg, med 3 porteføljer tilgængelige inden for hvert risikoniveau. De 3 risikoniveauer er konservative, afbalancerede og vækst. Der er yderligere 9 porteføljer tilgængelige i dets 'socialt ansvarlige' udvalg, hvis du foretrækker at investere etisk. Du kan tage et kig på aktivmixet for hver Wealthsimple-portefølje, og du kan også tjekke de fonde, som Wealthsimple investerer i.

Med Wealthsimple har du mulighed for at investere i porteføljen via en Wealthsimple Aktier og Aktier ISA, Junior ISA (som er en spændende og sjælden mulighed blandt robo-rådgivere), via en pension eller via en generel handelskonto uden for enhver ISA-indpakning.

Hvis du beslutter dig for at investere, kan du overvåge og administrere din Wealthsimple-konto online eller via dens smartphone-app. Efter at have et praktisk kig på appen kan jeg bekræfte, at den er nem at bruge (du kan endda yde yderligere bidrag gennem den, hvilket er ideelt for selvstændige), selvom den ikke nødvendigvis vil vinde nogen designpriser, men det er ikke rigtig. pointen. Det, jeg godt kan lide, er Wealthsimples forpligtelse til at levere personlige finansartikler i sin app og online for at hjælpe med at uddanne kunder. Disse kan spænde fra interviews, til pengebesparende tips eller endda økonomisk planlægning, og det giver brugerne en grund til at engagere sig med deres Wealthsimple-konto med jævne mellemrum.

Wealthsimple tilbyder de sædvanlige Aktier og Aktier ISA og generel konto som sine jævnaldrende, men mere bemærkelsesværdigt tilbyder det også en lav pris for en Junior ISA-konto. Robo-rådgivere har været langsomme eller tilbageholdende med at tilbyde deres tjenester via en Junior ISA på grund af de lave årlige bidragsgrænser, i øjeblikket £9.000 for skatteåret 2021/22. I deres kapløb om at erhverve aktiver under forvaltning har de haft en tendens til at fokusere på Aktier og Aktier ISA'er (med deres årlige bidragsgrænse på £20.000). De fleste tillader også nye kunder at overføre deres eksisterende ISA-porteføljer, så de kan administreres af den nye robo-rådgiver. Wealthsimple tilbyder nu også et pensionsprodukt, der gør det til en af de få robo-rådgivere i Storbritannien, der gør det. De eneste andre robo-rådgivningsfirmaer, der tilbyder pension, er Wealthify, Nutmeg, Moneyfarm og evestor.

I betragtning af Wealthsimples mangel på en minimumsinvesteringstærskel, egner tjenesten sig perfekt til dem, der ønsker at investere for deres børn via en Junior ISA eller ønsker at investere mindre beløb til at begynde med i en pension. Desuden er overførsler til en Junior ISA (eller faktisk den generelle investeringskonto eller Aktier og Aktier ISA) ligetil og gratis.

Wealthsimple er en af kun få robo-rådgivere, der tilbyder Social Responsible Investing (SRI). Det betyder at investere i virksomheder, der når en vis grænse for social ansvarlighed. Eksempler på ETF'er, der bruges sammen med SRI, omfatter virksomheder med lav CO2-eksponering, ligestilling mellem kønnene i seniorledelse og dem, der støtter lokale initiativer.

Wealthsimple vil regelmæssigt styre hver enkelt kundes portefølje ved at rebalancere de aktiver, der opbevares for at sikre, at de forbliver på rette spor for at nå deres økonomiske mål. Hver kunde er forskellig i deres investeringstidsramme og -mål og har derfor forskellige investeringer i deres porteføljer, dette er kendt som aktivallokering. For at holde investeringerne i overensstemmelse med hver kundes investeringsmål skal denne aktivallokering overvåges regelmæssigt. Selvfølgelig er dette ret standard for ethvert robo-rådgivningsforslag.

Wealthsimples investeringsstrategi er opdelt i tre kategorier.

Wealthsimple har en billig gebyrstrategi ved at opkræve 0,7 % om året. Det årlige standardgebyr reduceres til 0,5 % for kunder, der investerer mere end £100.000. Dette er kendt som deres sorte pakke, som inkluderer en økonomisk planlægningssession med en af Wealthsimples ekspertrådgivere. Wealthsimple har også en 'generations'-pakke til folk, der investerer over £500.000. Afgifterne er de samme som den 'sorte' pakke, men du får også en dedikeret investeringsrådgiver, pengestrømsplanlægning og løbende porteføljeovervågning.

De forskellige pakker er en fin touch og viser, at Wealthsimple er den eneste robo-rådgiver, der anerkender, at rigere kunder ønsker eksklusivitet og yderligere fordele.

Ud over ovenstående administrationsgebyrer er der et ekstra gebyr på omkring 0,20 % på dine investeringer, som opkræves af de underliggende fonde. Dette underliggende gebyr er på niveau med f.eks. Muskatnød og Moneyfarm som vist i næste afsnit.

Gebyrer beregnes på daglig basis ved at bruge slutsaldoen på din portefølje for hver dag. Gebyrerne vil blive påløbet og påført kundens konto på månedsbasis.

Wealthsimple mener, at du som investor bør være fri til at flytte dine penge uden straf, og så vil de ikke opkræve dig, hvis du ønsker at flytte dine penge til en anden udbyder. Så stærk er deres tro på overførselsgebyrer, at hvis du ville overføre penge til Wealthsimple, vil de dække gebyrerne, som din gamle udbyder opkræver. For at kvalificere dig skal din ISA-, generelle investerings- eller pensionskonto have en værdi af mere end 5.000 GBP, og tilbuddet inkluderer ikke nogen omkostninger relateret til produktet (såsom gebyrer ved salg af aktivet).

En af de vigtigste attraktioner ved robo-rådgivere er de lave gebyrer, der opkræves for at administrere en kundes investeringer, men disse gebyrer varierer på tværs af de forskellige rådgivere.

Wealthsimple gebyrer sammenlignet med Wealthify, Nutmeg, Moneyfarm og Scalable capital:

| Udbyder | Startgebyr | Gebyrreduktioner | Løbende gebyr |

| Wealthsimple | 0,70 % | Reduceret til 0,50 % for investeringer over 100.000 GBP | 0,20 % |

| Wealthify | 0,60 % | Ikke relevant | 0,22 % |

| muskatnød | 0,75 % | Reduceret til 0,35 % for investeringer over 100.000 GBP | 0,19 % |

| Moneyfarm | 0,75 % | Reduceret til 0,60% for investeringer mellem £10.001 og £50.000, 0,50% for investeringer mellem £50.001 og £100.000 og 0,35% for investeringer over £100.000 | 0,20 % |

| Skalerbar kapital | 0,75 % | Ikke relevant | 0,25 % |

Så du kan se, at Wealthsimple har sat sine gebyrer under de fleste af sine konkurrenter, selvom der er billigere alternativer end Wealthsimple for investorer med beløb over £100.000, nemlig Nutmegs portefølje af anlægsaktiver, men de er ikke direkte sammenlignelige, da de ikke forvaltes aktivt.

Wealthify reducerede sine gebyrer i december 2019 til et fast gebyr på 0,6 %, hvilket gør det til den billigste robo-rådgiver, hvis de investerer mindre end 20.000 £. Det er også vigtigt at understrege, at der ikke er nogen udgangsgebyrer, så hvis du beslutter dig for at overføre dine penge væk fra Wealthsimple i fremtiden, vil du ikke blive straffet.

Da Wealthsimple lancerede i 2017, har de en track record, der går tre år tilbage. Deres balancerede portefølje (kendt som risikoniveau 5 har en aktieeksponering på 60 %) er vokset med 30,19 % (netto gebyrer) siden porteføljen blev lanceret den 6. juli 2017 (op til 30. juni 2021). Nedenfor har jeg sammenlignet Wealthsimples resultater i de sidste tre et halvt år med den gennemsnitlige professionelt forvaltede fond derude med lignende aktieindhold.

| Ydeevne | Wealthsimple Balanced portfolio performance | Gennemsnitlig forvaltet fond 40-85 % aktiepræstation |

| 1 år (12 måneder til 31. juni 2021) | 15,58 % | 17,93 % |

| Siden starten (6. juli 2017 til 1. juni 2021) | 30,19 % | 27,56 % |

Det, som investorer virkelig ønsker at vide, er, hvordan Wealthsimples præstation er sammenlignet med Nutmeg, Moneyfarm og Wealthify, tre af de førende robo-rådgivningsfirmaer i Storbritannien. Tabellen nedenfor viser de faktiske præstationstal. Tabellen nedenfor sammenligner den faktiske ydeevne for porteføljerne med middel risiko fra Wealthsimple, Moneyfarm, Nutmeg og Wealthify. Tallene er baseret på resultaterne for hele 2020.

Wealthsimple v Nutmeg v Moneyfarm v Wealthify præstationssammenligning

| Investering | % Afkast i 2020 |

| Wealthsimple medium-risiko SRI-portefølje | 12,74 % |

| Wealthify medium risk 'confident' SRI portfolio | 9,04 % |

| Wealthsimple medium risiko portefølje | 7,12 % |

| Mutmeg medium risiko SRI portefølje 5 | 6,80 % |

| Wealthify medium risk 'confident' portfolio | 4,87 % |

| Mutmeg medium risiko portefølje 5 | 4,60 % |

| Moneyfarm medium risiko portefølje 4 | 2,50 % |

Interessant nok er Wealthsimple-kunder i stand til at tale med en rådgiver, hvis de ønsker det. Dette kan være at stille spørgsmål om oprettelse af en konto eller anmode om fuld udblæsningsrådgivning, sidstnævnte giver Wealthsimple gratis, hvis du investerer over £500k. Dette er en meget underspillet del af tjenesten, og jeg synes, at Wealthsimple burde nævne det mere i sin markedsføring, da de fleste andre robo-rådgivere ikke tilbyder dette. Mange britiske forbrugere er interesserede i at investere online, og mange ville glæde sig over fleksibiliteten og komforten ved at vide, at der er et menneske i den anden ende af en telefon

Alle aktiver opbevares sikkert af en depotbank og beskyttet under Financial Services Compensation Scheme (FSCS) op til en grænse på £85.000.

Wealthsimple er en interessant tilføjelse til robo-rådgivernes verden, og dens enkle strategi med lave omkostninger gør det bestemt værd at overveje. Hvis du leder efter en service til at administrere dine penge og træffe strategiske investeringsbeslutninger (i stedet for blot at give dig en fast aktivallokering for evigt), så er Wealthsimple en af de billigste tjenester derude. Dens portefølje og investeringsmetodologi er på niveau med sine peers, og den har klaret sig bedre end sine peers i løbet af det sidste år, især når det kommer til socialt ansvarlige investeringer. Jeg kan især godt lide dets Junior ISA-produkt, som giver adgang til billige investeringer. Dens mangel på minimumsinvesteringsbeløb gør det særligt attraktivt for investorer, der ønsker at investere mindre beløb, sammen med Wealthify*. Det er dog stadig skarpt prissat, selvom din portefølje er op til £100.000 værd.

Alle konti kan ses på én gang via dens app, så hvis du har en Aktier og Aktier ISA og en Junior ISA kan du se dem på samme tid. Wealthsimples service er baseret på sunde etiske principper, som har vist sig at have stor succes i USA og næsten uundgåeligt vil gøre det i Storbritannien givet dets økonomiske opbakning. Wealthsimple er meget omkostningseffektiv og giver mulighed for at tale med en investeringsrådgiver, hvis du også ønsker det. Wealthsimples forslag er ideelt placeret til at tiltrække både tusindårige og ældre erfarne investorer, som vil have nogen til at administrere deres penge for dem. Det faktum, at der ikke er noget investeringsminimum på dets standardporteføljer, og det tilbyder en junior ISA og et pensionsprodukt, gør det til en god løsning for dem, der ønsker at dyppe deres tå i onlineinvesteringsverdenen (robo-rådgivning), før de forpligter sig til større beløb.

Hvis et link har en * ved siden af sig betyder det, at det er et tilknyttet link. Hvis du går via linket, kan Money to the Masses modtage et lille gebyr, som hjælper med at holde Money to the Masses gratis at bruge. Men som du tydeligt kan se, har dette på ingen måde påvirket denne uafhængige og afbalancerede anmeldelse af produktet. Følgende link kan bruges, hvis du ikke ønsker at hjælpe Money to the Masses - Wealthify, Moneyfarm

De 7 bedste ETF'er for pensionsinvestorer

Interaktiv investoranmeldelse – er det den bedste mægler for dine penge i 2022?

Investec Click &Invest Review – er det det bedste sted for dine penge?

Netwealth anmeldelse – er det den bedste måde at investere over £50k

Big Exchange-gennemgangen – Er det den bedste etiske investeringsplatform?