Dette er en uafhængig gennemgang af Muskatnød*-pensionen. Det er bedst at læse anmeldelsen i sin helhed, men hvis du ønsker at springe til en bestemt del af denne anmeldelse, kan du gøre det via hyperlinkene nedenfor.

Dette er en uafhængig gennemgang af Muskatnød*-pensionen. Det er bedst at læse anmeldelsen i sin helhed, men hvis du ønsker at springe til en bestemt del af denne anmeldelse, kan du gøre det via hyperlinkene nedenfor.

Sammenfattende føler jeg, at Muskat-pensionen kan være egnet for nogle læsere, og jeg har derfor sikret mig et eksklusivt tilbud på Money to the Masses-læserne, hvilket betyder, at Muskatnød vil give afkald på sine administrationsgebyrer i de første 12 måneder* (vilkår og betingelser gælder). På en investering på £50.000 er det en besparelse på op til £375. Det gør det til det bedste tilbud på markedet for enhver robo-rådgivningsvirksomhed eller investeringsplatform.

Af hensyn til gennemsigtigheden har Muskatnød indvilget i at betale et mindre gebyr for nye kunder, der er erhvervet via stjernelinks i denne artikel. Men redaktionel uafhængighed er altafgørende for MoneytotheMasses.com, og på ingen måde er denne anmeldelse eller mine synspunkter nogensinde påvirket af tredjeparter. Jeg har inkluderet et link til Muskatnød direkte i bunden af denne artikel, som du kan bruge, og MoneytotheMasses.com vil ikke modtage nogen betaling fra din henvisning.

Muskatnød er en af de ældste robo-rådgivere i Storbritannien, der har opbygget regulerede risikobaserede porteføljer siden 2011. I en verden af gør-det-selv-platforme, der presser aktive fonde, giver det adgang til billige administrerede porteføljer af børshandlede fonde, som brugerne kan overvåge og ændre online på et hvilket som helst tidspunkt af dagen.

Muskatnød startede oprindeligt med at tilbyde ISA'er og generelle investeringskonti, men trådte ind i verden med selvinvesteret personlig pension (SIPP) i 2015. Teknisk set, på trods af sine egne beskrivelser og pressedækning, er Muskatnød pensionen ikke en SIPP, da du ikke kan vælge din egne aktiver, og det investerer kun i ETF'er for dig. Men du får stadig alle fordelene ved en pension, med skattelettelser på bidrag.

Traditionelt set, hvis du ville oprette en pension, skulle du have tid til at mødes med en finansiel rådgiver for at diskutere dine mål, og de ville normalt vælge, hvilken udbyder du ville bruge, eller du kunne bare stole på, hvad end din arbejdsgiver tilbød. Muskatnød giver dig mere kontrol med en nemmere at bruge og billig proces.

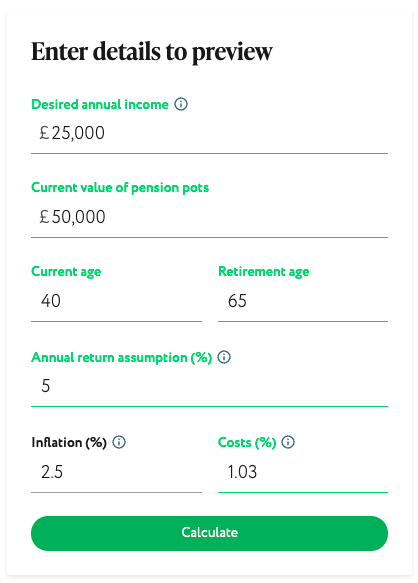

Når du opretter en Muskatnød-pension, skal du først indtaste dit køn og din alder, og hvornår du planlægger at gå på pension. Det kan være svært at vide, da alle drømmer om at gå på pension så hurtigt som muligt, men du skal have sparet nok op for at kunne opretholde din livsstil.

Muskatnød har en praktisk pensionsberegner (vist nedenfor), der lader dig indtaste din ønskede pensionsindkomst og eventuelle nuværende pensionsopsparinger for at se, hvor meget du skal spare, og hvor muligt det er at nå dit mål inden for din ønskede alder. Med alt dette i tankerne kan du så beslutte, hvornår du vil gå på pension, og kan endda navngive din pensionspulje.

Du vælger derefter, hvor længe du planlægger at spare op, hvor meget du vil indbetale, enten fra overførsler eller månedlige bidrag, plus alt hvad din arbejdsgiver vil lægge ind.

Til sidst skal du beslutte dig for, hvor meget risiko du vil løbe. Dette kan være svært at beregne, men Muskatnød har til formål at forenkle dette ved at tilbyde ti risikoniveauer, fra den mindst risikable 1 til den mest risikable 10. Det er svært at vide, hvad et tal betyder, så hver får et navn, det laveste niveau 1 risiko har beskrivelsen "at undgå risiko er en prioritet", mens nummer 5 siger "Jeg er villig til at tage nogle (risiko). De, der vælger nummer 10, vil se en besked, der siger:"Jeg risikerer store tab for større gevinster."

Du kan lege med lommeregneren for at se, hvor sandsynligt det er, at du når dit mål baseret på de forskellige porteføljer og bidragsniveauer. Dette vil lade dig se, hvor meget du skal investere, og hvor meget risiko du skal tage. Du vil også blive vist, hvor meget porteføljen vil koste, samt hvilke aktiver og individuelle investeringer der er i hver enkelt, og hvordan en sammenlignelig portefølje har klaret sig over de seneste 22 år.

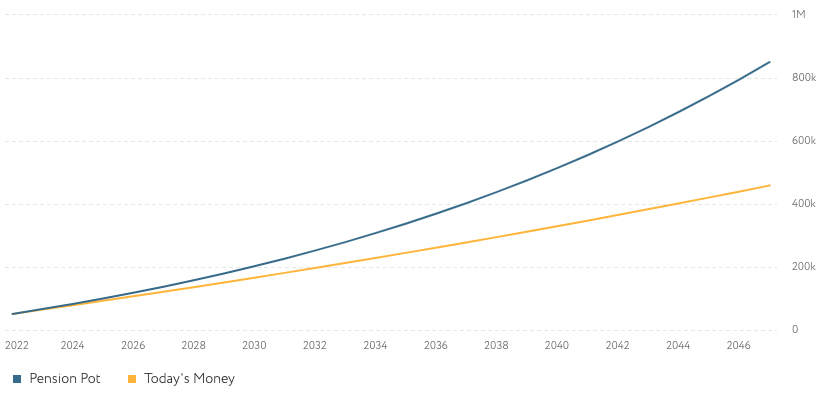

Fremskrivningerne vil også fortælle dig, hvor meget din pension i alt kan være værd, når du går på pension, hvor meget du kan tage som et engangsbeløb, hvad en livrente kan være værd, og hvor meget du vil have indbetalt (se nedenfor).

Når alt dette er besluttet, og du registrerer dig, vil Muskatnød tage dig igennem en risikovurdering, der hjælper med at opbygge din profil. Det har til formål at vurdere din investeringserfaring, forståelse af risiko og tab og dit syn på aktiemarkedet. Muskatnød vil derefter anbefale en af sine porteføljer baseret på dine svar og vurderet overordnet risikotolerance. Du kan tage vurderingen igen, hvis du er usikker på konklusionen.

Hvis du er glad, kan du begynde at oprette overførsler fra din bank til din nye Muskatnød pensionskonto. Brugere kan logge ind online og ændre bidrag og risikoniveau på ethvert tidspunkt, mens de også overvåger ydeevne og fremskrivninger. Muskatnød har også en app, der lader dig ændre eventuelle bidrag på ISA eller generelle konti hos udbyderen, men du kan i øjeblikket kun tjekke din pensionsydelse på den.

Muskatnød har fire investeringsmuligheder, fuldt forvaltet, fast allokering, smart alfa og socialt ansvarlige porteføljer. Vi undersøger hele rækken af Muskatnød investeringsmuligheder i detaljer i vores bredere Muskatnød anmeldelse.

Muskatnød holder omkostningerne nede ved at bruge børshandlede fonde (ETF'er), som er billigere end aktive fonde, og du får mere gennemsigtighed i forhold til, hvor dine penge er investeret. De kan spore et indeks, såsom FTSE 100, eller holde stats- og virksomhedsobligationer.

Nutmeg personlige pension investeres og administreres af Nutmeg, mens administratoren er Hornbuckle, og administratoren er Embark Trustees Limited, et Hornbuckle-selskab. Men al kontakt, du modtager, vil være gennem Muskatnød.

Nutmegs administrerede porteføljer er diversificeret på tværs af forskellige aktiver, regioner og sektorer, i overensstemmelse med dit aftalte risikoniveau, og bliver regelmæssigt rebalanceret for at sikre, at de er på vej til at nå dine mål. Din valgte portefølje kan ændres til enhver tid, og Nutmeg tilbyder regelmæssigt egnethedsrapporter, så du kan overvåge, om din holdning har ændret sig, og om du er på vej til at nå dine mål. Selvom dette kan beskrives som robo-råd, er der faktisk et team af rigtige mennesker, der mødes hver måned for at se på aktivallokeringen, og som vil foretage de nødvendige ændringer.

Dette set-up er stort set det samme som de fleste robo-adivce-firmaer, selvom der altid er undtagelser, såsom Exo Investing.

Alternativt kan investorer vælge at investere via Nutmegs faste allokeringsportefølje. I modsætning til de fuldt forvaltede porteføljer ændrer de faste allokeringsporteføljer sig ikke dynamisk som reaktion på de fremherskende markedsforhold. Som et resultat er de faste allokeringsporteføljer billigere end Muskatnød fuldt forvaltede porteføljer, forklaret nedenfor i vores gebyrsektion.

Minimumsinvesteringen for en Muskatnød-pension er nu kun £500, reduceret fra £5.000, da vi anmeldte produktet i 2018. Vi kommenterede dengang, at £5.000 var høj sammenlignet med deres rivaler, og mens Muskatnød hævdede, at det højere minimum var med til at diversificere fondene på tværs af en række aktiver, synes deres nye strategi fokuseret på at erhverve flere aktiver.

Muskatnød vil også lade arbejdsgivere bidrage til pensionen, hvilket er et stort positivt. Du skal anmode om detaljer, som derefter kan sendes til din HR-afdeling.

Alle over 55 år kan begynde at tage penge ud af deres pensionsopsparing, men din portefølje vil blive sat op til at maksimere afkastet indtil op til din valgte pensionsalder, som du oplyste, da kontoen blev oprettet første gang. Dette kan ændres på et hvilket som helst tidspunkt, hvilket gør det til en kortere eller længere sigt.

Der er et par valgmuligheder, når du går på pension, du kan beholde din pulje investeret, gå ind i indkomstudtrækning - så du kan forblive investeret på aktiemarkedet, men foretage regelmæssige aftalte hævninger - eller bruge pengene til at købe en livrente. Du kan også hæve 25 % af din pensionspot skattefrit.

Muskatnød tilbyder kun indkomstudtrækning, så hvis du vil købe en livrente, skal du overføre din portefølje til en anden udbyder. Der er ingen ekstra gebyrer for indkomstudtrækning via Muskatnød ud over den almindelige pensionsbeholdning og fondsgebyrer, men der vil være indkomstskat at betale ved udbetalinger som ved enhver pension.

Du skal ikke bare betale månedlige indbetalinger, du kan også tilføje din pension ved at overføre fra andre udbydere. En Muskatnød pensionsoverførsel er gratis (selvom din eksisterende pensionsudbyder kan opkræve et udtrædelsesgebyr). Dette kan være fra en gammel eller nuværende arbejdspladspension, andre SIPP'er eller personlige pensioner. Du bør dog kontrollere, om du vil miste værdifulde fordele før ved at forlade en udbyder, såsom garanterede annuitetssatser. Den eneste pensionsform, du ikke kan overføre, er en ydelsesbaseret eller slutlønsordning.

Muskat-pensionsgebyrerne for en fuldt forvaltet portefølje afhænger af, hvor meget du investerer. Du betaler 0,75 % op til £100.000 og 0,35 % derudover. Nutmegs fuldt forvaltede porteføljer har et fondsgebyr på 0,21 % i gennemsnit, og gebyrer beregnes på daglig basis.

Muskat-pensionsgebyrerne for en fast allokeringsportefølje afhænger af, hvor meget du investerer. Du betaler 0,45 % op til 100.000 £ og 0,25 % derudover. Nutmegs faste allokeringsporteføljer har et fondsgebyr på gennemsnitligt 0,19 %, og gebyrerne beregnes på daglig basis.

Muskat-pensionsgebyrerne for en smart alfa-portefølje afhænger af, hvor meget du investerer. Du betaler 0,75 % op til £100.000 og 0,35 % derudover. Nutmegs faste allokeringsporteføljer har et fondsgebyr, der i gennemsnit er 0,18 %, og gebyrerne beregnes på daglig basis.

Muskat-pensionsgebyrerne for en socialt ansvarlig portefølje afhænger af, hvor meget du investerer. Du betaler 0,75 % op til £100.000 og 0,35 % derudover. Muskatnøds socialt ansvarlige porteføljer har et fondsgebyr på i gennemsnit 0,27 %, og gebyrer beregnes på daglig basis.

Disse tal tager ikke højde for vores eksklusive Muskatnød-tilbud*, hvor Muskatnød vil give afkald på sine administrationsgebyrer i de første 12 måneder (vilkår og betingelser gælder). Dette er det bedste tilbud på markedet og kan spare en person med en pensionspot på £50.000 op til £375 i deres første år! Besparelsen er baseret på de fuldt administrerede, socialt ansvarlige og smarte alfa-porteføljer.

Du kan logge ind, når du vil se, hvor din pensionspulje er investeret, og hvordan den klarer sig. Du får også tilsendt en vurdering fire gange om året.

Tidligere resultater er ingen garanti for fremtidige afkast, men Muskatnød har en lang track record, som du kan se på dens hjemmeside for at hjælpe dig med at foretage en vurdering. Hvis du vil se en analyse af Muskatnøds investeringsresultat i forhold til andre robo-rådgivningsfirmaer, så læs min fulde Muskatnød-anmeldelse. Generelt har det klaret sig bedre end konkurrenternes benchmark, især med sine porteføljer med højere risiko.

På nuværende tidspunkt har Nutmegs laveste risikoniveau 1 fuldt forvaltede portefølje givet et afkast på 1,6 % over de seneste fem år eller 0,3 % årligt. Gå et risikoniveau op, og afkastet rammer 10,9 % eller 2,1 % årligt. Dem på risikoniveau 3 har set afkast på 17,1 % over fem år og 3,2 % årligt, mens niveau 4 er på 22,5 % over fem år og 4,1 % om året.

Den fuldt forvaltede mellemklasseportefølje 5 – som sigter mod moderat vækst uden ekstrem volatilitet – har givet et afkast på 29,2 % over fem år og 5,3 % årligt. Du kommer så ind i de mere volatile porteføljer, hvor niveau 6 giver et afkast på 33,7 % over fem år og 6,0 % årligt og niveau 7 på henholdsvis 40,6 % og 7,1 %. Niveau 8 har givet 46,7 % over fem år og 8,0 % om året, mens niveau 9 er på 53,3 % over fem år og 8,9 % årligt. Den højeste risikoniveau 10 forvaltede portefølje har givet et afkast på 56,4 % over fem år og 9,4 % årligt.

Der er masser af andre robo-rådgivere på markedet med varierende minimumsinvesteringer og produktfunktioner. Nutmegs vigtigste rivaler er Moneyfarm og PensionBee.

Muskatnød har samme minimumsinvestering som Moneyfarm, og PensionBee har faktisk ikke et minimum.

Du får det bredeste udvalg af porteføljer med Nutmeg, som tilbyder ti fuldt forvaltede porteføljer, 10 socialt ansvarlige porteføljer, fem faste allokeringsporteføljer og 5 smarte alfa-porteføljer. Dette skal sammenlignes med kun seks porteføljer hos Moneyfarm og syv hos PensionBee.

Alle tre udbydere vil investere ved hjælp af ETF'er, men deres gebyrstrukturer er forskellige. PensionBees gebyrer afhænger af porteføljen samt hvor meget du investerer, med gebyrer, der falder på beløb over £100.000. For pensioner under £100.000 betaler du årlige gebyrer på 0,5-0,95%, afhængigt af porteføljen. Omkostningerne halveres ved værdier over £100.000. Moneyfarm-investorer betaler 0,75% på de første £10.000, derefter 0,6% på ethvert beløb fra £10.000 til £50.000, 0,5% på alt fra £50.000 til £100.000 og derefter 0,35% på midler over det. Der er også et gennemsnitligt fondsgebyr på 0,20 %.

Alle tre udbydere tillader overførsler fra andre udbydere, men PensionBees service går lidt længere, da det også vil hjælpe dig med at lokalisere og konsolidere eventuelle pensionsopsparinger, du måtte have haft tidligere. Dette gør, at det skiller sig ud som en anstændig pensionskonsolidering, især da du kun kan komme i gang ved at foretage en overførsel.

Muskatnød giver en nem at bruge og tilgængelig service, der lader dig overvåge ydeevnen, når og hvor du vil. Det er en nem måde for en pensionsopsparer at investere og glemme, enten ved at vælge en fast tildelingsportefølje eller ved at lade Muskatnød gøre benarbejdet ved at opbygge og administrere din portefølje. Dets gebyrer er på linje med dets konkurrenter og har en meget længere investeringsresultater, som generelt klarer sig bedre end mange af sine konkurrenter (især med dens porteføljer med højere risiko). Muskatnød vil dog give afkald på sine administrationsgebyrer i de første 12 måneder* (vilkår og betingelser gælder), hvilket underbyder alt, hvad dets konkurrenter tilbyder.

De, der ønsker at være mere involverede, har også mulighed for at dykke dybere og kigge under motorhjelmen for at se de midler og aktiver, deres penge er investeret i, og endda at fremskrive, hvor tæt de er på at nå deres pensionsmål. Muskatnød giver jævnligt markedsopdateringer om sin strategi og kombineret med muligheden for nemt at ændre bidrag og risiko samt overvåge, om og hvornår din portefølje når sit mål. Det er let at se, hvorfor Muskatnød er blevet den største robo-rådgiver i Storbritannien, især da nogle af de andre stadig ikke tilbyder et pensionsprodukt.

Hvis Muskatnød-pensionen er interessant, foreslår jeg, at du læser vores fulde Muskatnød-anmeldelse, hvor jeg analyserer Muskatnøds investeringsresultat i detaljer og også ser på, hvem der bør overveje Muskatnød-investeringer, hvad kunderne siger om dens service, og hvor sikkert det er at investere. med Muskatnød.

Det er vigtigt at bemærke, at som med al investering er din kapital i fare. Værdien af din portefølje med Muskatnød kan falde såvel som op, og du kan muligvis få mindre tilbage, end du investerer. Tidligere resultater er ikke en pålidelig indikator for fremtidige resultater. En pension er måske ikke det rigtige for alle, og skattereglerne kan ændre sig i fremtiden. Søg altid økonomisk rådgivning, hvis du er usikker på, om en pension er det rigtige for dig.

*Nutmeg har indvilliget i at betale et mindre gebyr for nye kunder erhvervet via stjernelinks i denne artikel, som hjælper os med at holde MoneytotheMasses.com gratis at bruge. Men som du tydeligt kan se, har dette på ingen måde påvirket denne uafhængige og afbalancerede anmeldelse af produktet. Brug venligst følgende link, hvis du foretrækker, at MoneytotheMasses.com ikke modtager nogen betaling for din henvisning - Muskatnød

Hvor er det bedste sted at overføre min pension?

Sådan sammenligner du de bedste pensionsudtrækningsudbydere

PensionBee Review – er det den bedste måde at finde og konsolidere dine pensioner?

Moneybox Review – Er det den bedste investeringsapp?

Wealthsimple review – Er det det bedste valg for investorer i Storbritannien?