Alle elsker en god bonus eller forhøjelse – og vi forstår hvorfor! Den ekstra indkomst hjælper dig ikke kun med at føle dig belønnet på arbejdet, men den gør også bare livet en lille smule lettere. Og hvis du arbejder på økonomiske mål som at betale af på gæld eller investere i din fremtid, kan et lille bump i din lønseddel hjælpe dig med at nå disse mål så meget hurtigere.

De fleste arbejdende amerikanere kan forvente en lønstigning på 3 % i år, svarende til den gennemsnitlige stigning rapporteret i tidligere år. (1) Med en årlig indkomst på 45.000 USD vil en stigning på 3 % blive 1.350 USD eller 112,50 USD om måneden.

Selvom det måske ikke lyder af så meget, er det ekstra penge, du ikke havde før. Og hvad du gør med de penge betyder virkelig noget. Der er mange forskellige måder at bruge den forhøjelse på, nogle bedre end andre. Tag et kig på disse almindelige valg for at finde ud af, hvordan du får mest muligt ud af din raise eller bonus i år.

En populær måde at bruge en årlig lønforhøjelse eller bonus på er på rejser og ferier. Lad os være tydelige, vi er alt sammen til ferier, når regningerne er betalt, og du ikke har nogen gæld hængende over hovedet. Men hvis du har nogle andre prioriteter, du skal tage dig af først, burde en ferie måske ikke være din top prioritet, når du beslutter dig for, hvordan du skal bruge din lønforhøjelse.

Tag for eksempel Rick og Carla. De tjener hver især tæt på $45.000, så de forventer en gennemsnitlig forhøjelse på $110 eller deromkring om måneden for hver af dem. Men der er nogle dårlige nyheder. Denne stigning på 110 $ er baseret på deres bruttoløn. Deres faktiske lønstigning vil være mindre - meget mindre afhængigt af den stat, de bor i, og deres skatteansøgningsstatus. Da Rick og Carla bor i en stat uden indkomstskat, løber deres forhøjelser op på omkring 80 USD om måneden hver, hvilket får deres indkomstforøgelse på 2.640 USD til at ligne 1.920 USD.

Den gennemsnitlige indenlandske ferie koster omkring 600 USD pr. rejse ifølge Bureau of Labor Statistics, så Rick og Carla kunne dække en hurtig ferie for to uden at sætte en indhug i deres budget. (2) For virkelig at nyde deres ferie skal Rick og Carla dog sikre sig, at deres økonomiske grundlag er dækket, og at de ikke bruger penge, der skal gå til gæld eller deres nødfond. Og den nødfond bør aldrig nogensinde gå til en ferie – uanset hvor meget du tror, du har brug for den!

Darlene kan ikke vente med at få sin lønforhøjelse. Hun har kæmpet for at få enderne til at mødes i flere måneder. Med sin indkomst på 45.000 dollar kan hun ikke finde ud af, hvordan hun er kommet bagud. Men hun er sikker på, at denne forhøjelse er svaret, hun har ledt efter.

Darlenes plan om at bruge sin løn til at indhente sine regninger og dække andre husholdningsudgifter er et andet almindeligt valg. Selvom dette virker ansvarligt, vil det ikke hjælpe Darlene med at komme videre at bruge sin løn til at finansiere fortiden. Roden til hendes problem er sandsynligvis ikke hendes indkomst – det er budgettering.

I stedet for blot at behandle symptomet, skal Darlene håndtere problemet. Hun skal oprette et budget og beslutte, hvordan hun skal bruge hver dollar, hun tjener før det rammer hendes bankkonto. Når hun har en plan om at dække sine daglige udgifter med den indkomst, hun allerede har, kan hun bruge sin lønforhøjelse til at komme videre økonomisk ved at betale ned på sin gæld.

Nogle mennesker bruger deres ekstra indkomst til at betale gæld – og det er godt ide! Lad os se på Darlene igen som et eksempel. Hvis hun får styr på sit forbrug og anvender sin månedlige stigning på 80 USD på sin minimumsbetaling på sin kreditkortgæld på 15.000 USD, vil hun være gældfri om lidt mere end to år og spar mere end $4.000 i renter!

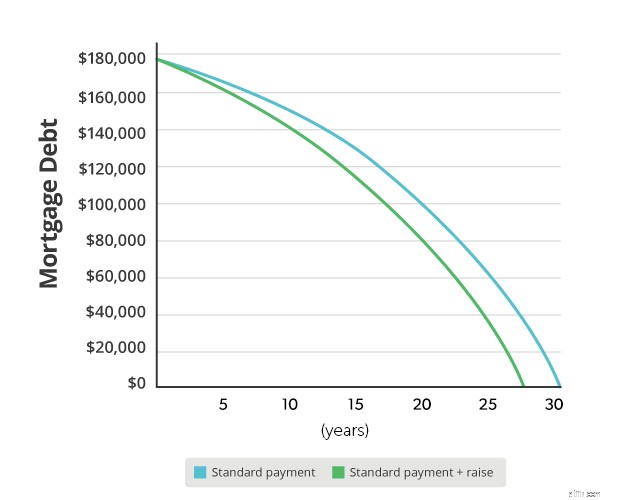

Glenn og Deanna arbejder på den anden side på at betale af på deres realkreditlån. Deanna arbejder ikke uden for hjemmet, så parret vil bruge Glenns 3%-forhøjelse på hans indkomst på $45.000 til at angribe deres boliglån. Ved at tilføje disse $80 til deres almindelige månedlige betaling, vil de betale deres $168.000, 30-årige realkreditlån fire år hurtigere og spare mere end $21.000 i renter.

At $80 pr. måned begynder at se vigtigere ud nu, synes du ikke?

Når det kommer til pension, kan din forhøjelse eller bonus gøre endnu større ting. Lad os sige, at Margaret får en forhøjelse på 3 % på sin løn på $45.000. Hun har to muligheder:

Vil du hellere tilføje 80 USD til din månedlige lønseddel eller næsten 250.000 USD til din pensionsopsparing? Det er et nemt valg! Ved at bidrage mere til sin pensionskonto sænker Margaret sin skattepligtige indkomst og sætter den fulde kraft af sin forhøjelse til at bygge sit redeæg. Hvilken forskel det kunne gøre!

Margaret planlægger at tale med en investerende pro for at se, om hendes 401(k) er det bedste sted at bruge sin lønforhøjelse til at opbygge sin pensionsfond. Hun kunne også åbne en Roth IRA uden for hendes arbejdspladsplan. Selvom hun ikke får de samme indledende skattefordele med en Roth IRA, som hun kunne med sin 401(k), vil hendes Roth-investeringer vokse skattefrit, og hun vil være i stand til at bruge sin opsparing skattefrit, når hun går på pension.

Hvis du bruger din lønforhøjelse eller bonus til at afdrage gæld eller øge din pensionsfond, kan du være sikker på, at du træffer et valg, der vil have en positiv indvirkning på din økonomiske fremtid. Hvad kunne være bedre end det?

En investerende pro er den ideelle holdkammerat til at hjælpe dig med at lave smarte træk, der betaler sig på lang sigt. Og med vores SmartVestor-program er det nemt at finde kvalificerede rådgivere at samarbejde med, når du opbygger rigdom. De kan hjælpe dig med at forstå dine muligheder, så du føler dig sikker på at træffe smarte beslutninger om din fremtid.

Find en professionel, der investerer i dag!

Vil du have kontrol over dine penge, men ved ikke, hvor du skal starte? Tag denne quiz for at få en gratis tilpasset plan for dine penge. 3-minutters pengequiz

Sådan får du mest muligt ud af dine kreditkortbelønninger

3 beslutninger om investering i 2020:Sådan får du mest muligt ud af din portefølje

Få en lønforhøjelse i 2020? Sådan får du mest muligt ud af det

3 maksimeringsfaktorer, der hjælper dig med at få mest muligt ud af din formue i forbindelse med pensionering

For at få mest muligt ud af din 401(k), hyr en rådgiver lige nu