Lad mig fortælle dig, hvorfor jeg elsker at synke midler. De er den perfekte måde at spare op over tid til en stor udgift. De er endnu et eksempel på, hvordan budgetter giver dig tilladelse til at bruge - og denne gang til at bruge store penge! Og de viser dig, hvor muligt det er at betale kontant for hvad som helst.

Jeg kunne ærligt talt blive ved, men lad os komme til de gode ting:hvad synkende midler er, og hvordan du kan bruge dem hver eneste måned.

En synkende fond er en strategisk måde at spare penge til et bestemt køb ved at sætte en lille smule til side hver måned.

Synkende midler fungerer sådan her:Hver måned sætter du penge til side i en eller flere kategorier til brug på et senere tidspunkt. På den måde sparer du små beløb op over en længere tidsramme i stedet for at skulle komme med en stor luns penge på én gang.

Se dette opslag på Instagram

Synkende midler fungerer fantastisk til ting, du ikke ønsker at betale for i en enkelt måneds budget, som:

Du kan oprette en synkende fond for ethvert økonomisk mål, drøm eller udgift, du har!

En synkende fond er normalt mere specifik end en opsparingskonto, da du ved præcis, hvor meget du vil sætte ind, og hvornår du vil bruge den.

Det hele kommer ned til at være tilsigtet . Hvis du sparer op til en ny bil, næste års ferie, dine jubilæumsgaver, dit barns danselejr, og dine julegaver alle på den samme opsparingskonto, chancerne er, før eller siden, linjerne begynder at udviskes.

Så i stedet for at samle alt sammen på din opsparingskonto, skal du være bevidst og specifik ved at have flere synkende midler.

En synkende fond er også forskellig fra en nødfond. Meget forskelligt . En nødfond er penge, du sætter af til det ukendte.

Med en fuldt finansieret nødfond bør du have 3-6 måneders udgifter sparet til alle mulige nødsituationer. Når dit klimaanlæg brænder ud, og du skal udskifte det, træder din nødfond ind, og det vil ikke engang føles som en nødsituation – kun en besvær.

Hvorfor? Fordi det er sikkerhedsnettet mellem dig og livet. Du har ingen måde at vide, om disse ting kommer, eller hvornår de vil ske. Men du gør ved, at livet sker, så du har pengene sat til side og klar.

Med en synkende fond ved du på den anden side præcis, hvad de penge skal bruges til, og du ved, hvornår du vil bruge dem.

Den synkende fond er for de kendte . Nødfonden er for ukendte .

Lige meget hvad dine pengetendenser er – brugere eller opsparere, nørd eller fri ånd, oplevelser eller ting – kan alle drage fordel af en synkende fond.

Vil du tage din familie på fire med til stranden i en uge? Der går $1.500. Brug for nyt tag? Det vil være $6.000. Så er der julegaver, eller en udbetaling til dit hjem, eller den scooter i voksenstørrelse, din mand lige har at have. (Bare min mand? Åh, okay. Fedt.)

At bruge penge kan være sjovt eller slet ikke sjovt. Men i sidste ende, uanset hvad du bruger dine penge på, kommer det hele fra det samme sted. Og hvert stryg af dit betalingskort kan få dig og din bankkonto til at føle sig besejret.

Alt dette ændrer sig, når du føjer synkende midler til din budgetrutine.

Med en synkende fond kan du:

At spare strategisk betyder, at sjove køb faktisk vil være sjove, og frustrerende udgifter vil ikke være en stor sag.

Nu hvor du ved, hvad synkende midler er, hvordan de virker, og hvorfor de hjælper dig, kan du se her, hvordan du opretter en i fire nemme trin.

Lad os lade som om, du starter en synkende fond til jul. Du vil gerne lægge en lille smule til side over tid, så feriesæsonen ikke sniger sig ind på dig og gør dig knust.

Hvis du vil åbne en anden opsparingskonto for en synkende fond, skal du sørge for, at kontoen ikke har en minimumssaldo at opretholde (som et pengemarked). Du ønsker ikke, at månedlige gebyrer skal skære ned på din saldo.

Hvis du bruger vores gratis budgetværktøj, EveryDollar, behøver du slet ikke en separat opsparingskonto. EveryDollar vil udpege disse penge til dig i dit budget, så du altid ved præcis, hvor meget der er i den fond. (Mere om dette i trin 4.)

For at bestemme, hvor meget du skal spare, skal du tage det samlede beløb, du vil bruge, og dividere det med antallet af måneder eller uger, du har tilbage, indtil du skal foretage købet.

Hvis du vil bruge $1.000 på julen, og det er september, har du kun omkring tre måneder til at spare. Det betyder, at du skal bruge en linjepost i dit budget, der minder dig om at gemme omkring 330 USD væk hver måned indtil december.

En synkende fond fungerer kun hvis den er i budgettet .

Så uanset om du budgetterer med et regneark, i en app eller med en blyant og papir, så læg din synkende fondspost i budgettet!

Her er præcis, hvordan du opretter en synkende fond i min yndlingsbudgetapp, EveryDollar:

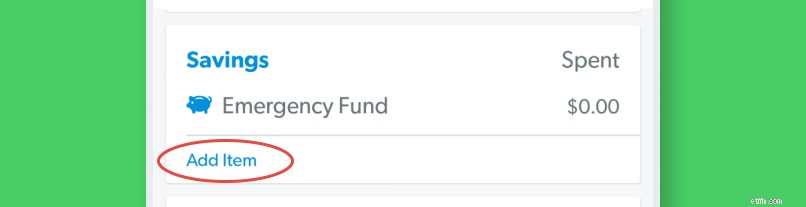

Åbn dit EveryDollar-budget, og klik på "Tilføj element" under den budgetkategori, du ønsker. (Jeg valgte Besparelser.)

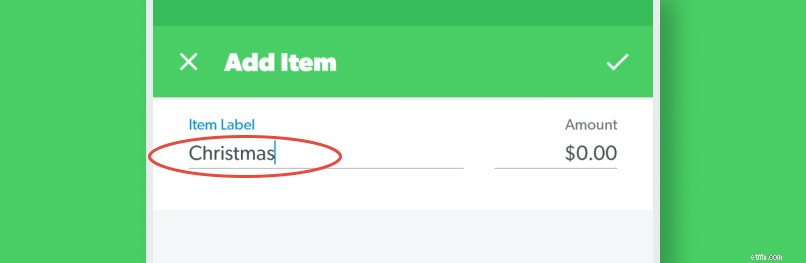

Navngiv derefter budgetposten Jul.

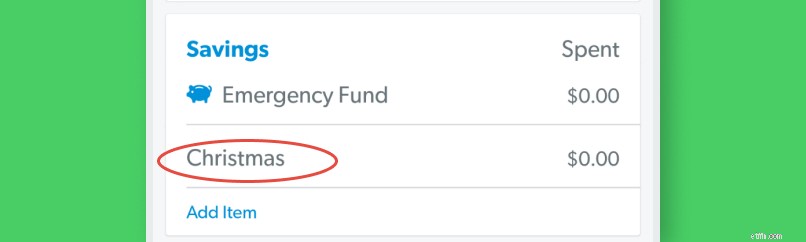

Tryk derefter på den nye budgetlinje.

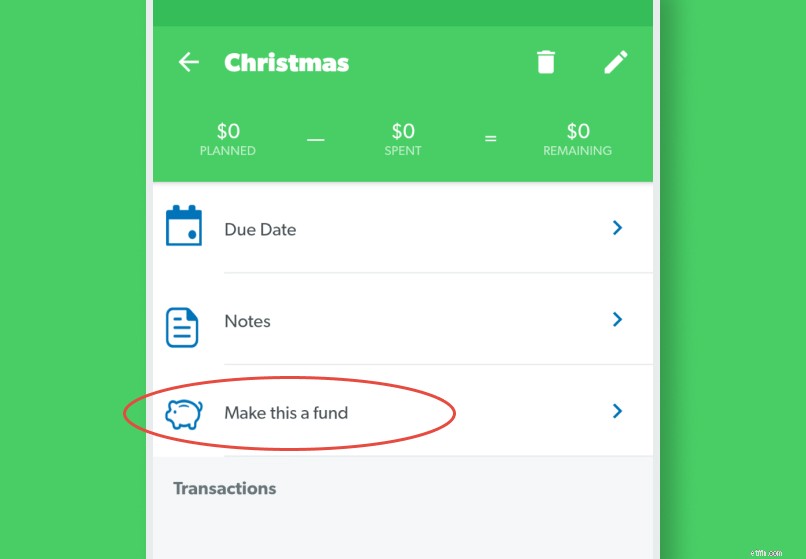

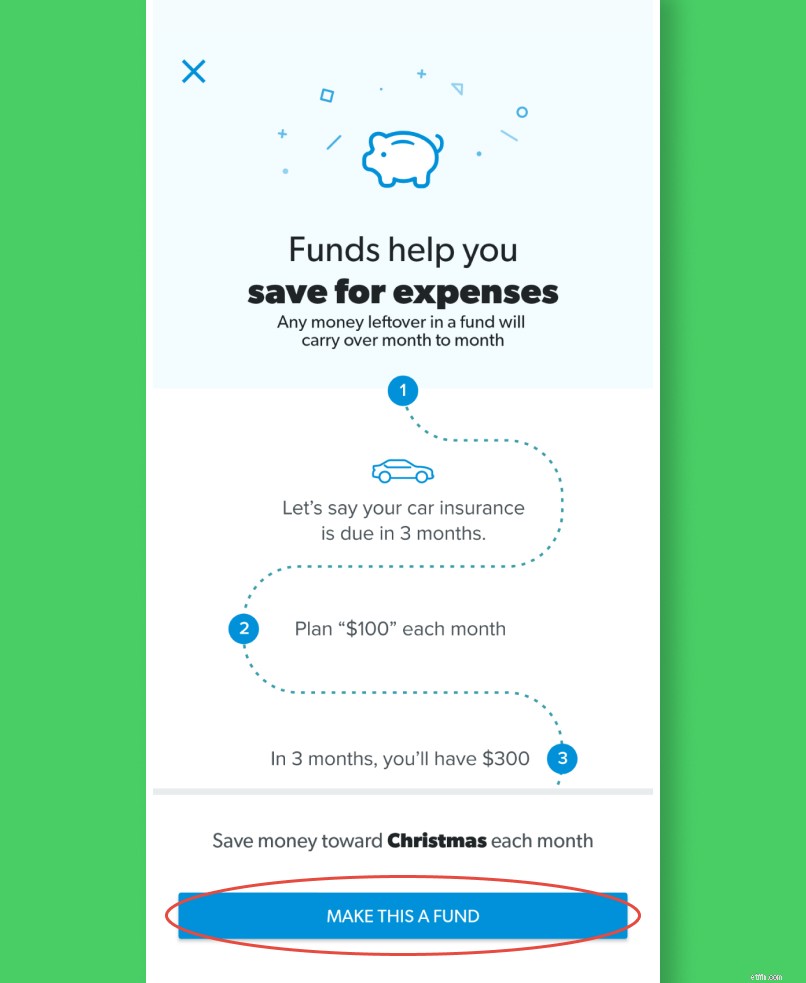

Dette bringer detaljer frem. Lige ved den lille sparegris skal du trykke på "Gør dette til en fond."

Der er en grafik, der dukker op, der forklarer lidt mere om, hvordan fonde fungerer. Læs det hele, hvis du vil have detaljerne, og tryk derefter på "Gør dette til en fond."

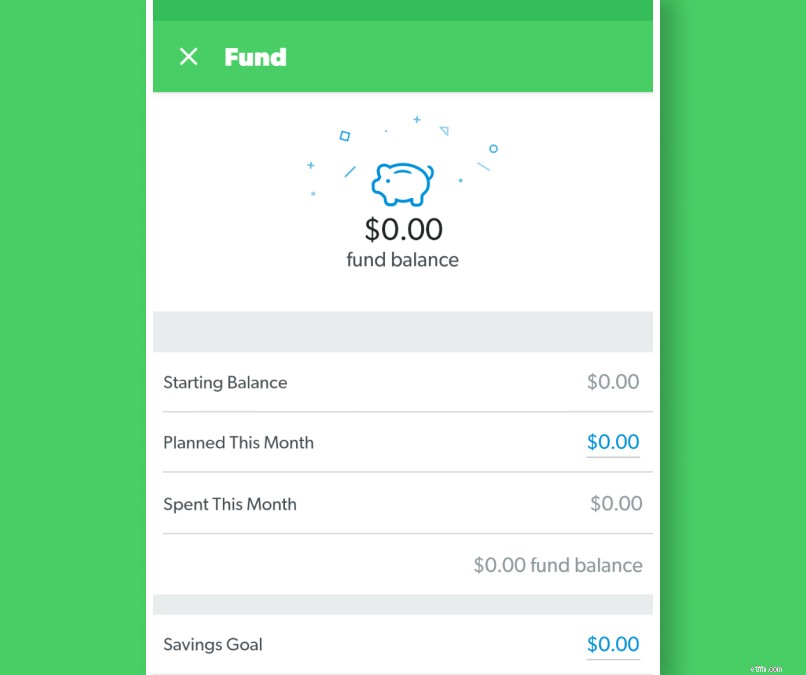

Nu er det tid til at udfylde detaljerne. Har du allerede penge i denne fond? Angiv det som din startsaldo. Indtast derefter det beløb, du sætter til fonden denne måned af Planned This Month. Til sidst skal du angive det samlede beløb, du ønsker i denne fond, efter sparemål.

Værsgo! Du har en synkende fond. Sørg for at spore hver gang du sætter penge i fonden. EveryDollar holder trit med hvor meget mere du skal spare for at nå dit mål i tide.

Bemærk, hvis du er på desktopversionen af EveryDollar, vil du gennemgå stort set den samme proces, men alt dukker op til siden af skærmen.

Nu hvor du har set skønheden ved synkende fonde, kan du eventuelt tildele en synkende fond til alt. Hvis du er ude af gæld og har din fuldt finansierede nødfond på plads, er det fantastisk! Men hvis du stadig er i babytrin 1-3, bør det være dine prioriteter.

Med synkende midler kan der faktisk blive for meget af det gode. Tænk over det:Hvis du har en million synkende midler i gang på én gang, vil du ikke se mange fremskridt i nogen af dem. Der er kun så mange penge at gå rundt, ikke?

Sådan vil det se ud at dele 600 USD om måneden mellem seks forskellige synkende fonde:

Ved udgangen af et år vil dine synkende fondstotaler være:

Okay, forestil dig nu, at du har besluttet, at det er tid til at udskifte din bil. Du har to valg:Du kan se efter pålidelig transport for 3.600 USD, eller du kan tjene 600 USD i reparationer af din nuværende bil og fortsætte med at spare, indtil din bils sænkningsfond vokser noget mere.

Men her er den hemmelige tredje mulighed:Hvis du springer baghavens makeover og ferien over i år, har du allerede $5.400 for bilen. Så lad være med at overvælde dig selv med for mange synkende fondskategorier, når der er noget, du virkelig har brug for.

Se, hvilken forskel en lille strategisk besparelse kan gøre? Det største du har brug for er tålmodighed. (Og et budget ... hvor EveryDollar passer perfekt ind.)

Vi lever i en kultur, hvor vi køber nu. Vi bringer en vare hjem i dag . Amazon har fået noget længere end to-dages forsendelse til at virke som en forbrydelse .

Men hvis du har tålmodighed og en plan, ved du, hvad du ikke vil have? Bekymre. At spare op i forvejen forhindrer stress, så begynd at tjene lidt penge i dag.