Her er, hvad forholdet mellem gæld og aktiver betyder:

Når du er en virksomhed (dvs. at du har din egen forretning eller travlhed ), repræsenterer dit forhold mellem gæld og aktiver det samlede gældsbeløb, du skylder, sammenlignet med dit samlede antal aktiver.

Dette afgør, hvor meget långivere vil være villige til at give dig OG hjælper dig med at være opmærksom på, hvor meget du skylder kreditorer.

Hvis du er en person , forholdet mellem gæld og aktiver ikke vil være så relevant for dig ... men dit forhold mellem gæld og INDKOMST vil være det. Det er det tal, der repræsenterer den samlede gæld, du skylder i forhold til din indkomst.

Realkreditinstitutter, banklån og enhver, der giver dig kredit, vil tage et kig på forholdet mellem gæld og aktiver/indkomst for at afgøre, hvor meget de er villige til at låne til dig.

Hvis du er bekymret for din personlige økonomi, kan du forbedre dem uden selv at forlade din sofa. Tjek min ultimative guide til privatøkonomi for tips, du kan implementere I DAG.Dit forhold mellem gæld og aktiver (eller forhold mellem gæld og indkomst) kan betyde forskellen mellem at sikre et lån til din virksomhed eller dit hjem og ikke at få en eneste krone fra en långiver.

For at hjælpe dig med at få en bedre forståelse af det, lad os nedbryde, hvordan forholdet mellem gæld og aktiver kan se ud i det virkelige liv.

Lad os sige, at en arbejdsløs bekendt af dig, vi kalder ham Jeff, beder om at låne $10 af dig.

Hvad laver du?

Med det samme, med dine $10 i hånden, vil du stille dig selv en masse spørgsmål om Jeff, herunder:

Svært at besvare disse spørgsmål, ikke? Lad nu som om en tredje person, din fælles ven Mary, fortæller dig, at Jeff lånte 100 $ af hende i sidste uge og ikke har betalt det tilbage. Hvad gør du nu?

Du smider dine $10 tilbage i lommen og går videre.

I en nøddeskal er dette forholdet mellem gæld og aktiver.

Det er dog ikke det eneste gældsforhold, du skal forstå. På IWT-måde vil vi give dig en oversigt over tre gældskvoter, der kommer til at betyde mest for dig, dit liv og/eller din virksomhed. De er:

Det er så vigtigt at have disse tal i tankerne for at være opmærksom på din gæld (hvis du altså har nogen), for når de er ude af drift, kan de kvæle din evne til at foretage nogle store indkøb.

(BEMÆRK:Hvis du ikke er en lille virksomhedsejer eller ikke har dit eget travlt, kan du springe ned forholdet mellem gæld og indkomst.)

Ligesom din kreditscore er dit forhold mellem gæld og aktiver et tal. En, der viser dig, hvor meget af dine aktiver - ting som dine kontanter, investeringer, inventar osv. - der blev betalt med gæld, herunder:

(Stort set ethvert tilfælde, hvor du skylder nogen penge.)

Den måde, du beregner din gæld til aktiv-forhold på, er enkel:Tag mængden af gæld, du skylder, og divider den med værdien af de aktiver, du ejer. Tag derefter det tal og gang det med 100, så du får en procentdel. Det er dit forhold mellem gæld og aktiver.

Det vil se nogenlunde sådan her ud:

Og så:

Det er virkelig så enkelt.

Hvis du er bekymret for din personlige økonomi, kan du forbedre dem uden selv at forlade din sofa. Tjek min ultimative guide til privatøkonomi for tips, du kan implementere I DAG.Jo højere dit forhold mellem gæld og aktiver er, jo mere skylder du, og jo større risiko løber du ved at åbne nye kreditlinjer.

Ifølge Michigan State University professor Adam Kantrovich , kan ethvert forhold højere end 30 % (eller 0,3) sænke "lånekapaciteten" for din virksomhed. Det er derfor, det er så smart for dig - især hvis du er virksomhedsejer eller freelancer - at kende dit forhold mellem gæld og aktiver.

Det beløb, din gæld til aktiv-forhold påvirker din virksomhed, vil dog variere fra branche til branche.

For eksempel kræver virksomheder, der tilbyder internettjenester, generelt ikke en masse gæld på forhånd for at starte. Det betyder, at de typisk vil have lavere gæld i forhold til aktiver i gennemsnit.

Men industrier som produktion eller detail kræver MEGET gæld på forhånd for at komme i gang. Som et resultat er det ikke ualmindeligt at se højere forhold mellem gæld og aktiver blandt dem.

Tjek skemaet nedenfor for at finde ud af det gennemsnitlige forhold mellem gæld og aktiver i et par forskellige brancher.

Industri Gennemsnitligt forhold mellem gæld og aktiver Internettjenester og sociale medier25%Forbrugerelektronik34%Energi108%Teknologi110%Utilities228%Detail289%Fra CSI Market (en markedsanalyseorganisation)

"Helt lort, Ramit! Hvorfor er virksomheder som forsyningsselskaber og detailhandel så høj?”

Virksomheder som forsyningsvirksomheder og detailhandel kræver en hel masse startkapital på forhånd for at dække startomkostningerne for ting, de har brug for for at drive deres virksomhed (infrastruktur, produkter, arbejdskraft osv.). Som sådan vil det gennemsnitlige forhold mellem gæld og aktiver for disse virksomheder være højere.

Mange långivere såsom banker og realkreditselskaber kan tage dette i betragtning, når de låner ud til dig og din virksomhed.

Lad os sige, at du er en lille virksomhedsejer, der ønsker at få et nyt lån til din virksomhed. Efter at have samlet alt sammen, opdager du, at du skylder omkring $25.000 i gæld og ejer omkring $100.000 i aktiver.

Efter at have divideret din gæld med dine aktiver og ganget dette tal med 100, opdager du, at din gældskvote er 25 % - hvilket er omtrent gennemsnittet, hvis du arbejder med internettjenester og fantastisk, hvis du arbejder i detailhandlen.

Men hvis disse tal blev vendt om (du skylder 100.000 USD i gæld og kun ejer 25.000 USD i aktiver), ville din gæld til aktivnummer være 400 % – hvilket bare er forfærdeligt, uanset hvad din virksomhed gør.

Nogle gange vil långivere se på en virksomheds gæld til egenkapital forhold i stedet for. Chancerne er, at dette ikke gælder for 99,999 % af jer. Men så du ved, gæld til egenkapital ser på en virksomheds gæld sammenlignet med egenkapital (værdien af aktierne) og beregnes på samme måde som forholdet mellem gæld og aktiv:

Og så:

Ligesom forholdet mellem gæld og aktiver vil dit forhold mellem gæld og egenkapital variere fra virksomhed til virksomhed.

Men generel konsensus for de fleste industrier er, at det ikke bør være højere end 2 (eller 200%) .

"Men Ramit, jeg har ikke en stor virksomhed eller forretning. Betyder noget af dette noget for mig?”

Ja! Fordi der er en formel, som kreditorer og långivere bruger til at vurdere risikoen for enkeltpersoner som dig.

Hvis du er bekymret for din personlige økonomi, kan du forbedre dem uden selv at forlade din sofa. Tjek min ultimative guide til privatøkonomi for tips, du kan implementere I DAG.Hvis du har planer om nogensinde at få et lån til et hus , skal du sørge for, at din gæld i forhold til indkomst er i skak.

Dette tal sammenligner din månedlige bruttoindkomst med din månedlige gæld. Banker og andre långivere ser på dette tal for at bestemme, hvor stor en risiko du skal låne ud til. Jo større risiko du er, jo mindre er chancen for, at de overhovedet giver dig.

Ligesom dit forhold mellem gæld og aktiver er det simpelt at beregne det:

Og så:

Lad os køre et eksempelscenarie:

Lad os sige, at du skylder omkring 1.000 USD i gæld måned til måned og tjener 75.000 USD om året (6.250 USD om måneden). Vi ville derefter tage 1.000 divideret med 6.250 for at få vores gæld i forhold til indkomst, som sådan:

Multiplicer 0,16 med 100, og du har 16 % for din gæld i forhold til indkomst... men hvad betyder det tal?

Jo lavere tallet er, jo bedre. Ifølge Wells Fargo , er det ideelle forhold mellem gæld og indkomst 35 % og derunder. Når det er sagt, vil de fleste långivere give dig et lån på op til 43-45%.

Så hvis dit forhold mellem gæld og indkomst udgjorde 16 % som i eksemplet ovenfor, ville du være i god form til et boliglån.

Hvis dit forhold mellem gæld og indkomst er lidt højere, og du vil sænke det, vil jeg dog gerne hjælpe dig.

Når alt kommer til alt, er det at være i gæld nummer 1 barrieren for at leve et rigt liv, og det er ikke kun en økonomisk byrde, men det kan også være en KÆMPE psykologisk byrde.

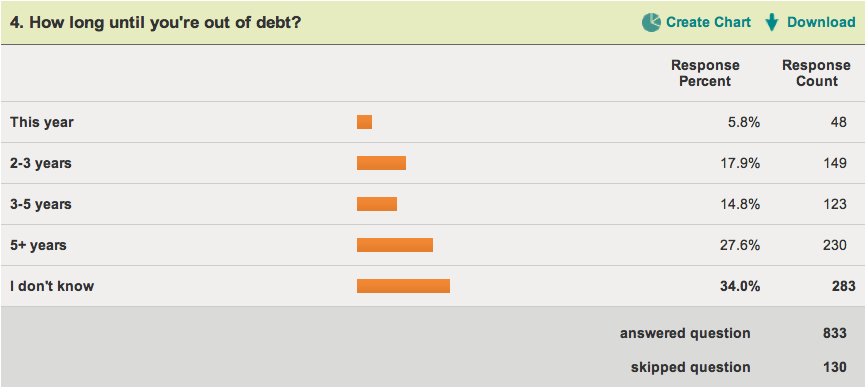

For eksempel kørte jeg for et stykke tid tilbage en undersøgelse af mine læsere, der var i gæld , stille dem et tilsyneladende simpelt spørgsmål:Hvor lang tid, før du er ude af gæld?

Tag et kig på resultaterne:

34 % (flertallet) af de adspurgte VIDSTE IKKE, hvor lang tid det ville tage, før de var ude af gæld.

Gæld er lige så meget et følelsesmæssigt problem som et økonomisk. Det er derfor at smide en personlig økonomibog hos nogen, der er i gæld eller viser dem en gældsberegner, giver ringe eller ingen ændring.

Hvis nogen er for bange for overhovedet at åbne konvolutterne, der fortæller dem, hvor meget de skylder, er "information" ikke, hvad de har brug for. I stedet skal denne person være villig til SELV at handle, før noget vil ændre sig.

Hvis du læser dette nu, og du er klar til at gribe ind over for din gæld, vil jeg gerne hjælpe dig.

Faktisk kan du begynde at komme ud af gæld I DAG gennem et 5-trinssystem, jeg har udviklet.

Se bare min populære artikel om hvordan du kommer ud af gælden her .

Så det er din gæld til aktiv-forhold. Det er en god måde at holde øje med din privatøkonomi og et element at overveje, hvis du ønsker at få et lån.

Men at fjerne gæld er blot det første skridt på rejsen til at leve et rigt liv.

Hvis du vil lære mine bedste strategier til at skabe flere indkomststrømme, starte en virksomhed og øge din indkomst med tusindvis af dollars om året, kan du downloade en gratis kopi af min ultimative guide til at tjene penge nedenfor.

Indtast blot dit navn og din e-mail nedenfor for at få øjeblikkelig adgang til den ultimative guide til at tjene penge.