Faktum er, at hvis der var én god måde at låse op for hemmeligheden om, hvordan man bliver rig, ville vi alle gøre det.

Der er ingen "hemmeligheder" til at blive velhavende natten over. Men der er gennemprøvede systemer at blive rig - og de tager tid . Lad os komme ind på de trin, du kan begynde at tage i dag for at øge din indkomst.

Før du hopper ind i trin 1, er det tid til at forberede dig og forstå, at det, du synes om penge, kan være forkert. På en eller anden måde formår vi at knytte mærkelige forestillinger og tankeprocesser til penge, der gør, at det er noget, det ikke er.

Vi vil lede dig gennem nogle af de psykologiske fælder og vise dig, hvordan du undgår dem. Start med din pengetankegang.

Bonus: Vil du vide, hvordan du tjener så mange penge, du vil, og lever livet på dine præmisser? Download min GRATIS ultimative guide til at tjene pengeHer er du nødt til at komme ud af dit eget sind og begynde at evaluere den måde, du tænker på penge. Gør det dig utilpas at tænke eller tale om penge, og hvis ja, hvorfor?

Jeg kan huske, at jeg besøgte en veninde, der passede hendes forældres hus. Det var første gang, jeg havde været i huset, og jeg tør godt sige, det var udsøgt. Forældrene havde helt sikkert nogle økonomiske kvalifikationer. Jeg beundrede deres valg af møbler, da min ven udbrød:"Åh, jeg ved godt, at huset er stort, men de arbejdede meget hårdt for deres penge." Jeg kan huske, at jeg undrede mig over, hvorfor hun følte, at hun havde brug for at undskylde sine forældres rigdom.

Så hvad hvis de vandt det hele ved et hestevæddeløb? Deres penge er deres penge! Det er vigtigt at vide, at hårdt arbejde ikke altid fører til rigdom. Enhver, der arbejder et 10-timers skift i et Amazon-lager, vil fortælle dig det.

Men det fremhæver en social fejl. Alle vil gerne være rige, men de, der allerede er sikre på det, må undskylde for det!

Det kommer vi ikke til at gøre mere.

Trævlfælden: Jo mere jeg arbejder, jo mere tjener jeg, ikke? Forkert. Du kan muligvis tilføje en ekstra times overarbejde til din arbejdsdag eller hente ekstra vagter, men til hvilken pris? At leve et rigt liv handler også om din livsstil. Du vil gerne indstille dine indkomstkilder, så du kan tjene penge mindre tid. Tilføjelse af en passiv indkomststrøm er en fantastisk måde at gøre dette på, men vær advaret - passiv indkomst kræver stadig arbejde på forhånd. Men det er langt mere effektivt end at hente en time eller to overarbejde i ny og næ.

Jo mindre jeg bruger, jo mere har jeg: Teknisk set er det nok rigtigt, men det fører også til et meget kedeligt liv. Selvom der er en vis fordel ved at skære ned på udgifterne, er det, hvad du skærer, der betyder noget. At skære ned på de $12,99, du bruger på Netflix hver måned, kan virke som en god start, men ikke hvis det er din eneste kilde til underholdning.

At bruge mindre på ting, du elsker, for eksempel den Starbucks-kaffe på 3 $, vil ikke gøre dig rig. Det kan øge din banksaldo gradvist, men hvad med livskvaliteten?

Hvad hvis du bare er lidt mere bevidst om de ting, du faktisk ikke nyder, og skærer ned på det i stedet for? For eksempel at finde en mindre lejlighed til en bedre pris, fordi du bruger for meget tid på rengøring og for mange penge på opvarmning. Nøjsomhed kan have et par fordele og få dig til at værdsætte dine ressourcer, men kan også zappe livet lige ud af, ja, livet.

Målet er at bruge mindre tid på at tude over $3 spørgsmål og mere tid på at stille $30.000 spørgsmålene.

Der er ikke penge nok derude: Hvis du er vokset op i en husstand, hvor der var mangel, er det muligt, at du måske også tilskriver denne kvalitet til penge. Men her er sagen, rige mennesker ved, at penge er lige så rigelige som sandet på kysten. At adoptere en overflodstankegang vil hjælpe dig med at indse, at der er penge nok til at gå rundt i verden – selv for dig.

Bonus: Klar til at opgive gæld, spare penge og opbygge reel rigdom? Download min GRATIS ultimative guide til privatøkonomi.Gæld er dyrt. Det påvirker også din nettoformue. Hvis dine aktiver er $1 million værd, og din gæld er på $700.000, er din nettoværdi ikke $1 million, det er kun $300.000. Lad os tage et kig på, hvad gæld kan betyde for din økonomi.

Du kommer til at undgå de mærkelige flyers med posten, der lover store afkast på minimale investeringer i en virksomhed eller ordning, du aldrig har hørt om. I stedet vil du lære om indeksfonde, investeringsforeninger, børshandlede fonde og alle de andre typer investeringer derude og finde ud af, hvad der fungerer bedst for dig.

Hvis du er ny til at investere, så lad os introducere dig til The Ladder of Personal Finance.

Hvert nyt trin på stigen er et niveau, og selvom de kan øges i sværhedsgrad, er de ikke umulige at slå.

Læs om stigen nedenfor, og tjek også denne video, hvor jeg diskuterer den på Good Morning America:

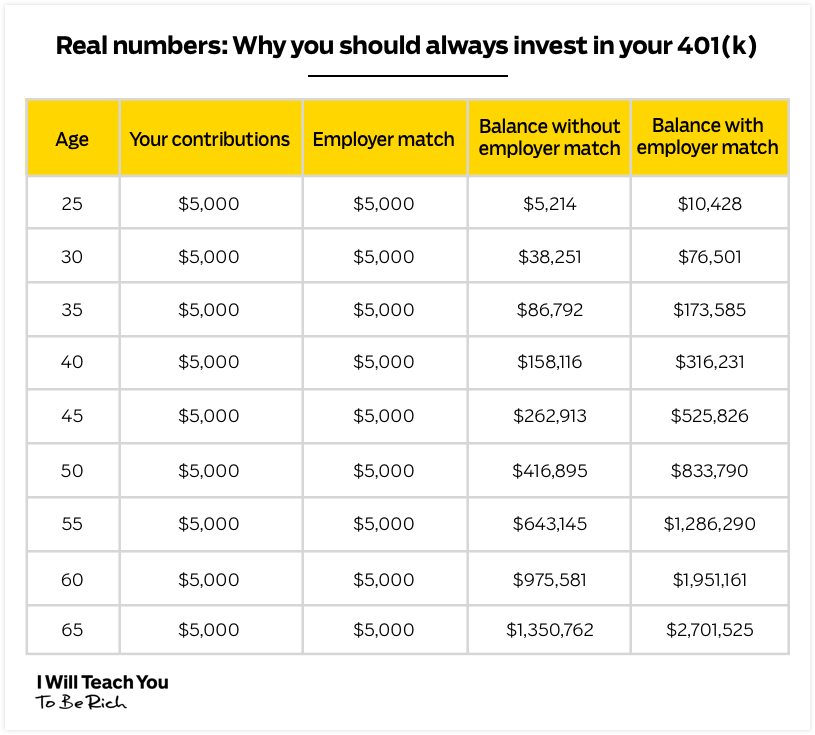

Rung One – 401(k) Optimer din arbejdsgivers matchede bidrag, hvis de er tilgængelige. Din 401(k) er et middel til et rigt mål, forudsat at du gør en investering.

Rung Two – Gæld Hvis du stadig har langvarig gæld, så tjek vores metoder til at betale den hurtigt af.

Rung Three – Roth IRA Ligesom din 401k vil du have lyst til at maksimere det så meget som muligt. Det beløb, du må bidrage med, stiger af og til. I øjeblikket kan du bidrage med op til $6000 hvert år.

Rung Four – Max Out Your 401(k) Pensionsopsparing er omkostningseffektiv, da konti som 401(k) tilbyder skattefordele. Før du investerer andre steder, skal du sørge for at få mest muligt ud af disse fordele.

Rung Five – Andre investeringer Det er her, du diversificerer - efter at du har overgået de andre trin på stigen, giver trin fem dig mulighed for at bruge ekstra penge til at investere i investeringsforeninger og andre langsigtede muligheder.

Bonus: Vil du gøre din drøm om at arbejde hjemmefra til virkelighed? Download min ultimative guide til at arbejde hjemmefra for at lære, hvordan du får det til at fungere hjemmefra for DIG.Hos IWT er vi store på automatisering, og det med god grund. Hvis du arbejder typisk 9-til-5 og stadig gerne vil have noget anstændigt familietid eller nedetid, hvorfor i alverden ville du så ofre en del af den tid på at betale regninger og lave økonomisk administration?

Din tid er værdifuld, og takket være teknologiske fremskridt kan du beholde mere af den tid for dig selv.

Du kan konfigurere automatiske overførsler til regningsbetalinger, opsparinger og investeringer. Så, efter at dine automatiske betalinger er trukket fra, kan du bruge resten af dine penge skyldfrit på, hvad du vil. Selv genstande, som du måske har overvejet at give dig ud af før. Dette kaldes en bevidst forbrugsplan, og den vil give dig mere økonomisk frihed end et budget nogensinde vil.

Betal dig selv først. Det betyder at spare og investere, før du går til Pottery Barns sæsonudsalg.

At få en lønstigning har potentiale til at forårsage en ringvirkning på al din fremtidige indtjening. Flere indtægter betyder flere pensionsbidrag og ekstra midler til investeringer og opsparing.

Hvis dette virker for godt til at være sandt, og blot tanken om at bede din chef om et lønforhøjelse giver dig svedige håndflader, har vi det ultimative script til at forhandle om et lønforhøjelse.

Tænk bare over det, en engangslønstigning på $5.000 investeret og sammensat over en 40-årig periode kan være mere end $1 million værd!

Hvis du har et langvarigt forhold til en udbyder, uanset om det er dit lokale fitnesscenter eller en nationalbank, har du allerede muligheden for at forhandle dine gebyrer.

Andre ting, der kan tælle i din favør, er konkurrenter, der tilbyder dig et bedre tilbud, du har en gyngende kreditscore, eller din udbyder tjener mange penge på de produkter, du har med den.

Vores grundlægger, Ramit Sethi, fortæller os i spøg, at han er opdrættet til at kunne forhandle takket være sin arv og deler frugten af disse færdigheder med os i sine forhandlingsmanuskripter. Alt du skal gøre er at rømme dig, tage telefonen og tjene de ekstra dollars.

Noget du skal vide om de rige er, at de altid har mere end én indtægtskilde. Uanset om det er passive indkomststrømme gennem investeringer, udbytte eller lejeindtægter eller afkast på fast ejendom, er de næsten aldrig afhængige af kun en løn.

Yderligere indkomststrømme kan tage form af:

At blive rig er ikke forbeholdt nogle få udvalgte derude. Det er tilgængeligt for alle, der har lyst til at prøve det. Fremover har du kun ét es i bagagen, og det er de beslutninger, du træffer i dag.

I stedet for at vente på, at det ordsprogede skib kommer ind eller banke dit rige liv på imaginære gevinster, kan du foretage små, men uudslettelige ændringer i din økonomi, som vil ændre din økonomiske fremtid. Du fortjener økonomisk frihed.

Bonus: Vil du endelig begynde at få betalt, hvad du er værd? Jeg viser dig præcis hvordan i min ultimative guide til at få en lønforhøjelse og øge din lønEnhver stor virksomhed begynder med en rentabel idé. Efter at have skabt 18+ succesrige produkter af vores egne, har vi udviklet et system, der garanterer, at din forretningsidé kan betale sig.

Hvis du gerne vil se det system, vi har bygget - eller hvis du bare vil prøve din eksisterende idé - indtast dit navn og din e-mailadresse nedenfor.

Når du gør det, sender jeg dig en gratis video, der viser dig, hvordan du finder en rentabel forretningsidé på mindre end en uge.