Investering er en af de ting i livet, folk ved, at de burde begynde at gøre - men aldrig komme uden om at gøre det rent faktisk. I vores guide til investering for begyndere vil vi hjælpe dig med at fjerne undskyldningerne og lære, hvordan du begynder at investere i dag.

Der er mange grunde til at begynde at investere i dag, herunder følgende:

Derfor vil vi gerne vise dig, hvordan du kan komme i gang med at investere for begyndere. Det bedste er, at du heller ikke har brug for så mange penge. Faktisk kan du begynde at investere i dag med kun 50 USD.

Lad os dykke ned og finde ud af hvordan.

Klar til at opgive gæld, spare penge og opbygge reel rigdom? Download min GRATIS ultimative guide til privatøkonomi.Der er fem trin, du bør tage for at investere.

Hvert trin bygger på det foregående, så når du er færdig med det første, skal du gå videre til det andet. Hvis du ikke kan komme til det femte trin, skal du ikke bekymre dig. Du kan stadig have det godt, da de fleste mennesker aldrig når det første skridt.

Sådan fungerer det:

Hver måned bør du bidrage så meget, som du har brug for, for at få mest muligt ud af din virksomheds 401.000 match. Det betyder, at hvis din virksomhed tilbyder et match på 5 %, bør du bidrage med MINDST 5 % af din månedlige indkomst til dine 401.000 hver måned.

En 401k er et af de mest kraftfulde investeringsinstrumenter til din rådighed.

Sådan fungerer det:Hver gang du får din lønseddel, bliver en procentdel af din løn trukket ud og sat i din 401.000 før skat. Det betyder, at du først betaler skat af det, efter du har hævet dine bidrag, når du går på pension.

Ofte vil din arbejdsgiver matche dine bidrag op til en vis procentdel.

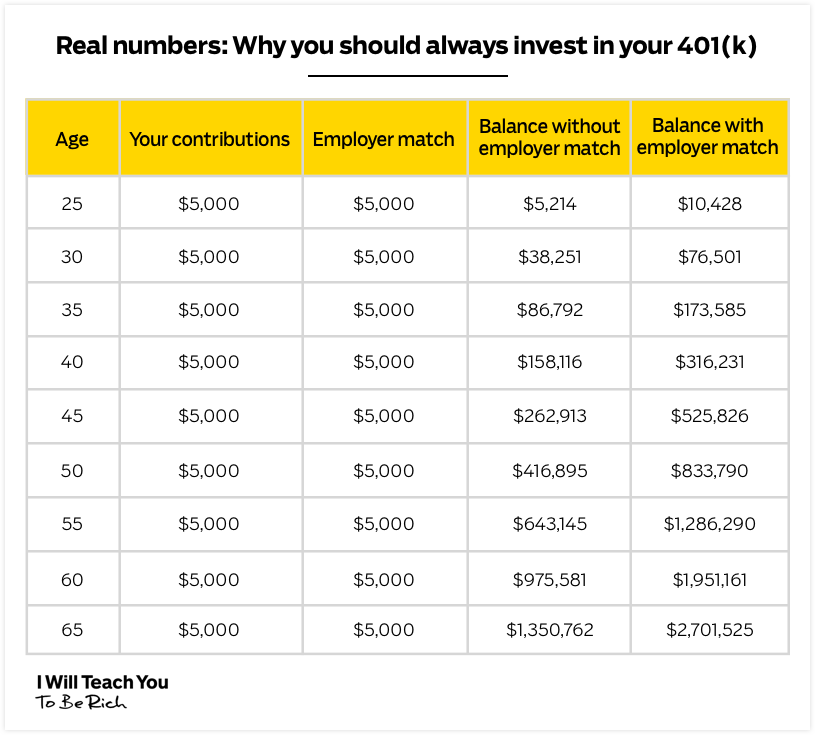

Forestil dig for eksempel, at du tjener 150.000 $ om året. Din virksomhed tilbyder 3% matchning med deres 401k plan. Hvis du investerede 3 % af din løn (omkring 5.000 USD) i dine 401k, ville din virksomhed matche dit beløb – i realiteten fordoble din investering.

Her er en graf, der viser dette:

Dette, mine venner, er gratis penge (alias den bedste form for penge).

Ikke alle virksomheder tilbyder en matchende plan - men det er sjældent at finde en, der ikke gør det. Hvis din virksomhed tilbyder et match, bør du i det mindste investere nok til at drage fuld fordel af det.

Du har mulighed for at vælge dine investeringer, når du sætter penge i en 401k. De fleste virksomheder giver dig dog også mulighed for at overlade dine penge til et professionelt investeringsselskab. De giver dig en række investeringsmuligheder at vælge imellem og kan hjælpe med at besvare alle spørgsmål, du har om din 401k.

Den anden gode ting ved 401ks er, hvor nemme de er for dig at sætte op. Du skal blot tilmelde dig, når din virksomheds HR-afdeling tilbyder det. De hæver kun så meget, som du ønsker, at de skal investere fra din lønseddel.

Klar til at opgive gæld, spare penge og opbygge reel rigdom? Download min GRATIS ultimative guide til privatøkonomi.Du kan tage penge ud af dine 401k, når du fylder 59 ½ år. Dette er begyndelsen på den føderalt anerkendte pensionsalder.

Selvfølgelig KAN du tage penge ud tidligere - men onkel Sam kommer til at ramme dig med en 10 % føderal straf på dine penge sammen med de skatter, du skal betale af det beløb, du hæver.

Det er derfor, det er så vigtigt at beholde dine penge i dine 401k, indtil du går på pension.

Hvis du nogensinde skulle beslutte dig for at forlade din virksomhed, kommer dine penge med dig! For mere om 401ks, sørg for at tjekke min artikel om, hvordan kontoen er den bedste måde at øge dine penge på .

Når du har forpligtet dig til at bidrage med mindst arbejdsgivermatchet for dine 401k, skal du sikre dig, at du ikke har nogen gæld. Hvis du ikke gør det, fantastisk! Hvis du gør det, er det okay. Du kan tjekke mit system til hurtigt at fjerne gæld for at hjælpe dig.

Når du er begyndt at bidrage til dine 401k og elimineret din gæld, kan du begynde at investere i en Roth IRA. I modsætning til din 401k giver denne investeringskonto dig mulighed for at investere efter skat, og du opkræver ingen skat af indtjeningen. Fra 2021 kan du bidrage med op til $6.000/år til din Roth IRA, hvis du er under 50 år, og $7.000/år, hvis du er 50 år eller ældre.

Længere nede af stigen er Roth IRA. Dette er endnu et middel til langsigtet investering, der er fantastisk til begyndere.

I modsætning til en 401k udnytter en Roth IRA efter skat penge for at give dig et endnu bedre tilbud. Det betyder, at du sætter allerede beskattet indkomst i investeringer såsom aktier eller obligationer og ikke betaler nogen penge, når du hæver dem.

Når du sparer op til pension, er din største fordel tid. Du har tid til at klare bumpene på markedet. Og over år er disse skattefrie gevinster forbløffende aftale.

Din arbejdsgiver vil ikke tilbyde dig en Roth IRA. For at få en, skal du gå gennem en mægler - som der er MANGE af.

Der er en masse elementer, der kan bestemme din beslutning, herunder minimumsinvesteringsgebyrer og aktieoptioner.

Et par mæglere, vi foreslår, er Charles Schwab , Vanguard (det er den jeg bruger), og E*TRADE .

BEMÆRK:De fleste mæglere kræver et minimumsbeløb for at åbne en Roth IRA. De kan dog give afkald på minimum, hvis du opretter en almindelig automatisk investeringsplan.

Fra 2021 er den årlige maksimale investering for en Roth IRA $6.000. Dette beløb ændrer sig dog ofte, så sørg for at tjekke siden for IRS-bidragsgrænser for at holde dig opdateret.

Når din konto er oprettet, skal du faktisk investere pengene.

Lad mig sige det igen, når du først har oprettet kontoen og sat penge på den, skal du stadig investere dine penge .

Hvis du ikke køber aktier, obligationer, ETF'er eller hvad som helst andet, vil dine penge bare sidde på en glorificeret opsparingskonto, der ikke påløber nogen væsentlige renter.

Mit forslag til hvad du bør investere i? En indeksfond, der følger S&P 500. S&P 500 gennemsnitligt giver et afkast på 10 % og administreres med næsten ingen gebyrer.

For mere, læs vores introduktionsartikler på aktier og obligationer for at få en bedre forståelse af dine muligheder. Jeg har lavet en video, der viser dig præcis, hvordan du vælger en Roth IRA .

Ligesom dine 401k forventes du at behandle dette som et langsigtet investeringsmiddel. Du bliver straffet, hvis du hæver din indtjening, før du er fyldt 59 ½ år.

Du kan dog til enhver tid hæve din hovedstol eller det beløb, du faktisk har investeret fra din lomme, uden straf (de fleste ved det ikke).

Der er også undtagelser for udbetalinger på et hjem, finansiering af uddannelse til dig/partner/børn/børnebørn og nogle andre nødårsager.

Men det er stadig en fantastisk investering at gøre - især når du gør det tidligt. Når alt kommer til alt, jo hurtigere du kan investere, jo flere penge vil din investering tilfalde.

Klar til at opgive gæld, spare penge og opbygge reel rigdom? Download min GRATIS ultimative guide til privatøkonomi.Hvis du har penge tilovers, så gå tilbage til dine 401k og bidrag så meget som muligt til dem (dette er ud over arbejdsgivermatchet). Du kan bidrage med op til $19.500/år på dine 401k, hvis du er under 50, og $26.000, hvis du er 50 eller ældre. At maksimere dine 401.000, før du åbner en ikke-pensionsinvesteringskonto er en god idé, fordi du vil betale færre skattepenge på alle 401.000 investeringer.

Hvis du har penge tilbage, skal du åbne en almindelig ikke-pensionskonto og lægge så meget som muligt der. Betal også ekstra for enhver realkreditgæld, du har, og overvej at investere i dig selv - uanset om det er at starte et sideløb eller få en ekstra grad, er der ofte ingen bedre investering end din egen karriere.

The Ladder of Personal Finance er ret praktisk, når du overvejer, hvad du skal prioritere, når det kommer til dine investeringer. For mere, se min mindre end 3 minutter lange video, hvor jeg forklarer det.

401ks og Roth IRA'er er de grundlæggende investeringsinstrumenter, du skal have.

Hvis du vil begynde at dyppe tæerne i opbygningen af din egen portefølje (samling af investeringsaktiver) ud over disse investeringsinstrumenter, vil jeg introducere dig for et nøglekoncept:Asset allocation.

Her er min portefølje:

Uundgåeligt, når jeg underviser nogen om det grundlæggende ved investering, vil nogen komme med et utal af spørgsmål, som disse:

Pump bremserne lidt på det.

Før du foretager en investering i nogen form for aktie eller obligation eller hvad som helst, skal du forstå, at det ikke er nær så vigtigt som aktivallokering (dvs. hvordan din tærte ser ud).

Når du investerer, kan du gøre det ved at fordele dine penge på tværs af forskellige aktivklasser. Selvom der er mange forskellige slags aktivklasser, er de tre mest almindelige:

Når det kommer til investering for begyndere, er en almindelig fejl at investere i kun én kategori. Dette er farligt på lang sigt. Det er her det altafgørende koncept med aktivallokering kommer i spil.

Husk det sådan her:Diversificering er D for at gå dybt ind i en kategori (aktier har f.eks. large-cap-aktier, mid-cap-aktier, small-cap-aktier og internationale aktier).

Aktivallokering er A for at gå på tværs alle kategorier (f.eks. aktier, obligationer og kontanter).

Hvor meget du allokerer i hver aktivklasse afhænger helt af dig og din risikotolerance. Hvis du for eksempel er ung og har mange år, før du går på pension, vil du måske investere mere i ting som aktier. Men hvis du er ældre og tæt på pensionsalderen, vil du gerne afdække dine indsatser så meget som muligt og gå med sikre investeringer som obligationer.

Du ønsker ikke at holde alle dine investeringer i én kurv. Hold din aktivallokering i skak ved at købe forskellige typer aktier og fonde for at få en afbalanceret portefølje - og derefter diversificere yderligere i hver af disse aktivklasser.

En 1991 undersøgelse opdagede, at 91,5 % af resultaterne fra langsigtet porteføljepræstation kom fra hvordan investeringerne blev tildelt. Det betyder, at aktivallokering er AFGØRENDE for, hvordan din portefølje klarer sig.

Hvis du vil have nogle mere solide eksempler på porteføljeblandinger, så tjek min artikel om aktivallokering og diversificering .

Klar til at opgive gæld, spare penge og opbygge reel rigdom? Download min GRATIS ultimative guide til privatøkonomi.Hvis du vil begynde at komme ind i ukrudtet, er der et væld af forskellige aktivklasser, du kan vælge imellem, og endnu mere variation i individuelle investeringer, du kan foretage.

Hvis du vil lære mere om nogle af disse investeringsmuligheder, skal du sørge for at tjekke mine ressourcer nedenfor:

Hvis du vil have endnu mere handlingsorienterede taktikker til at hjælpe dig med at administrere OG tjene flere penge, er du heldig. Jeg skrev en GRATIS guide, der går i detaljer om, hvordan du kan komme i gang med netop det.

Slut dig til de hundredtusindvis af mennesker, der har læst den og allerede haft gavn af den ved at indtaste dine oplysninger nedenfor for at modtage en PDF-kopi af guiden.

Når du er færdig, læs den, anvende lektionerne og send mig en e-mail med dine succeser - jeg læser hver e-mail.