Før jeg viser dig, hvordan du forbedrer din kreditscore, lad os tage et super hurtigt kig på, hvor vigtig din kreditscore egentlig er. Faktisk kan en forbedring af din kreditscore være $100.000 værd.

Overvej to personer:

I 30'erne beslutter de sig for at købe huse til lignende priser. Hvor meget tror du, de hver især betaler?

Spoiler-alarm:Ikke det samme beløb.

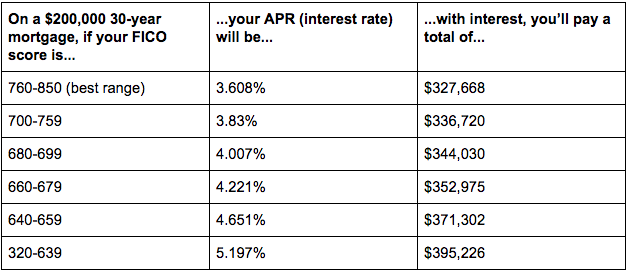

Se grafen nedenfor:

Fordi Derek har dårlig kredit, ender han med at betale næsten $68.000 mere i interesse end Abby - hvis ære er fantastisk.

Vær ikke som Derek.

At forbedre din kreditscore kan virke som en utrolig skræmmende opgave - men det er faktisk ret ligetil, så længe du har de rigtige systemer på plads.

Og i en verden, hvor næsten 110 millioner amerikanere har ALDRIG selv tjekket deres kreditscore, og sørger for, at du har en god en, vil bringe dig foran kurven, når det kommer til ting som at opnå et realkreditlån, refinansiere dine studielån, købe en bil eller endda leje en lejlighed.

Det er også en utrolig nem måde at komme i gang med at tjene en Big Win . Det skyldes, at kredit har en langt større indflydelse på vores økonomi end at spare nogle få dollars om dagen på en kop kaffe.

Heldigvis har vi de nøjagtige systemer til at hjælpe dig i gang med at forbedre din kreditscore.

For at forstå, hvorfor disse systemer virker, skal du først vide, hvordan din kreditscore fungerer.

(Hvis du allerede ved, hvordan kreditscore fungerer, klik her at hoppe ned til systemerne.)

Bonus: Vil du endelig begynde at få betalt, hvad du er værd? Jeg viser dig præcis hvordan i min ultimative guide til at få en lønforhøjelse og øge din lønDer er to hovedkomponenter til kredithistorie:

Og selvom din kreditvurdering og din kreditrapport er to helt forskellige ting, kommer din score fra oplysningerne i din rapport.

Det faktiske antal bestemmes af følgende oplysninger og deres tilknyttede vægt i forhold til din score (kreditscoreformel udlånt af Wells Fargo ):

Tænk på dig selv som et fodboldhold. Kreditrapporten er alle de spil, du spiller, og kreditscore er kumuleringen af alle de målpointenheder, du scorer i spillets kamp...

Jeg er sådan en KÆMPE fan af fodbold. Kan du ikke fortælle det?

Bonus: Vil du arbejde hjemmefra, kontrollere din tidsplan og tjene flere penge? Download min GRATIS ultimative guide til at arbejde hjemmefra.Din kreditscore vil være inden for et interval på 300 og 850. Intervallet afgør, om din score er solid eller ej - men en god tommelfingerregel er, at jo højere din kreditscore er, jo bedre har du det.

Nedenfor er et par intervaller fra Experian og hvad de kan betyde for dig.

Det er latterligt nemt at tjekke din kreditscore. Det er sådan let, jeg vil have dig til at gøre det lige nu.

Helt seriøst. Det er utroligt nemt at tjekke din kreditscore. Jeg foreslår, at du starter med Credit Karma eller Mynte .

Når du har nummeret foran dig, er det tid til at tage nogle skridt til at forbedre din kreditscore.

Du behøver ikke at blive en kreditweirdo ligesom mig og læse 50 bøger om kreditoptimering for at hæve din kreditscore. Du kan faktisk ignorere de fleste råd og blot gøre nogle få vigtige ting for dramatisk at forbedre din score.

Faktisk er der fire vigtige tips, der vil have den største indflydelse på at forbedre din kreditscore.

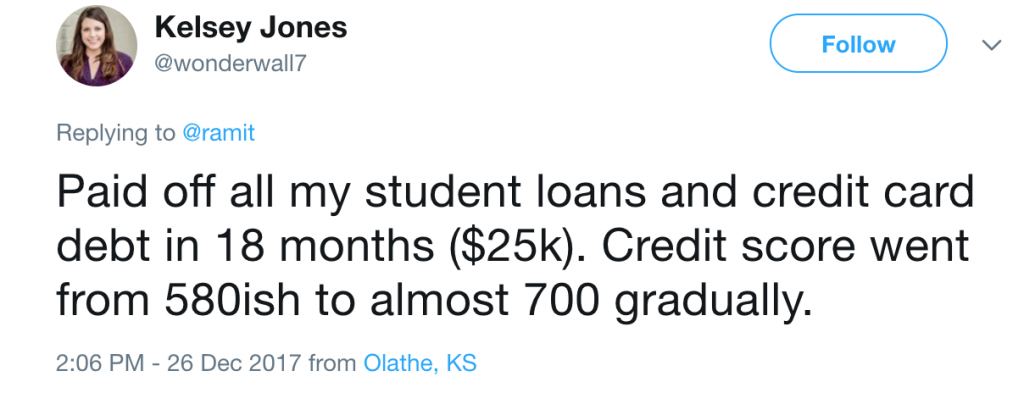

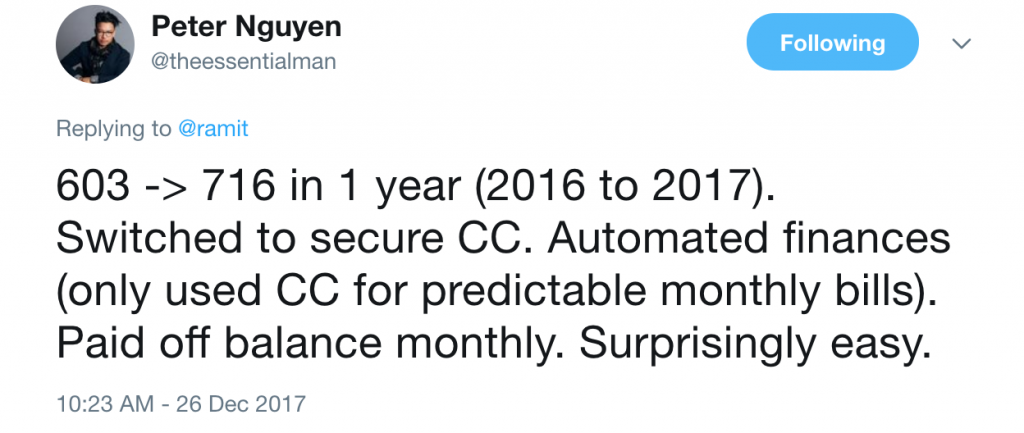

For et stykke tid tilbage spurgte jeg mine læsere, hvordan de forbedrede deres kreditscore . Deres svar afslørede, at det ikke er raketvidenskab at forbedre din kreditscore. Det handler om at være disciplineret og have nogle no-nonsense økonomiske systemer på plads.

Jeg har inkluderet nogle af de bedste svar her for at vise dig, at det er muligt at forbedre din kreditscore og give dig indsigt i, hvordan du selv kan gøre det.

At have mere end én strøm af indkomst kan hjælpe dig gennem hårde økonomiske tider. Lær hvordan du begynder at tjene penge ved siden af med min GRATIS ultimative guide til at tjene penge

Alt for mange mennesker tror, at da de har gæld, bør de spille systemet og spille 0% saldooverførselsspillet, skifte saldo fra kort til kort for at spare nogle få procentpoint på gældsrenter.

Det, jeg har fundet ud af, er, at de bruger mere tid på at overføre saldi fra kort til korti stedet for rent faktisk at betale deres gæld af . Det er latterligt, især når du tænker på, at 30 % af din kreditscore er beregnet ud fra, hvor meget du skylder.

I stedet vil jeg have dig til at betale den gæld ned ved hjælp af min fem-trins metode. Jeg har tidligere skrevet om dette system i mit indlæg om hvordan man kommer ud af gælden – tjek det ud for at lære præcis det samme system, der har hjulpet tusindvis af læsere med endelig at undslippe deres gæld.

At have mere end én strøm af indkomst kan hjælpe dig gennem hårde økonomiske tider. Lær hvordan du begynder at tjene penge ved siden af med min GRATIS ultimative guide til at tjene penge

35 % af din score (den største del) afspejler din betalingshistorik, så selv manglende én betaling kan få din kreditscore til at falde 100 point, øge din ÅOP med 30 %, tilføje $200+/måned til din månedlige realkreditbetaling (vanvittig, Jeg ved det), og mere.

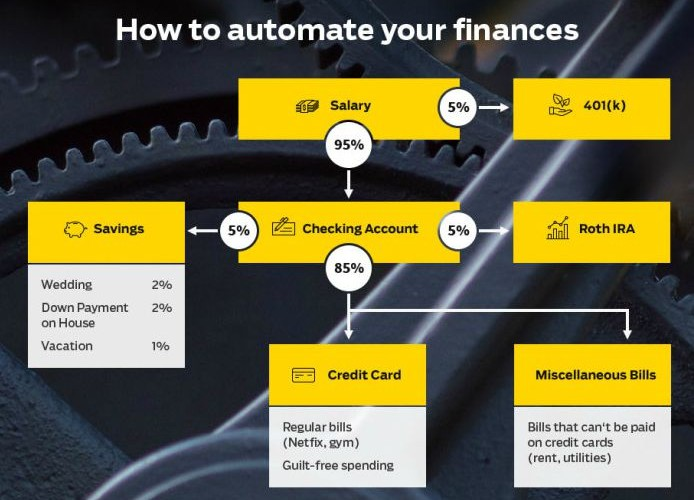

Ved at konfigurere automatisk betaling ved hjælp af mit IWT-system behøver du ikke bekymre dig om manuelt at betale dine regninger hver måned eller ved et uheld at glemme en betaling og få en stor bøde.

Den bedste del? Når du har automatiseret din personlige økonomi, vil du automatisk investere, spare penge og betale alle dine regninger i begyndelsen af måneden – ikke kun dit kreditkortudtog!

For mere information om, hvordan du automatiserer din økonomi, se min 12-minutters video, hvor jeg gennemgår den nøjagtige proces med dig.

Du bør ideelt set betale af på hele dit kreditkortsaldo hver måned, men hvis du ikke kan det, kan du stadig forbedre din score ved at betale minimumskravene til tiden, hver måned.

Hvis du er bekymret for din personlige økonomi, kan du forbedre dem uden selv at forlade din sofa. Tjek min ultimative guide til privatøkonomi for tips, du kan implementere I DAG.

Så mange gange, når folk bliver motiverede til at "gøre noget" ved deres kreditkort, er det første, de gør, at lukke alle de kort, de ikke har brugt i lang tid.

Lyder logisk:Lad os rense de gamle spindelvæv i vores pung!

I virkeligheden er dette en dårlig idé:15 % af din kreditscore afspejler længden af din kredithistorik, så hvis du sletter gamle kort, sletter du denne historie.

Derudover sænker du også din "kreditudnyttelsesgrad", hvilket dybest set betyder (hvor meget du skylder) / (samlet kredit tilgængelig).

For nørdede mennesker (også halvdelen af mine læsere), her er regnestykket for din kreditudnyttelsesscore – plus en lidt kendt advarsel:

"Hvis du lukker en konto, men betaler nok gæld til at holde din kreditudnyttelsesscore den samme," siger Craig Watts fra FICO, "vil din score ikke blive påvirket." (De fleste mennesker ved det ikke.)

For eksempel, hvis du har $1.000 gæld på to kreditkort med $2.500 kreditgrænser hver, er din kreditudnyttelsesgrad 20 % ($1.000 gæld / $5.000 samlet kredit tilgængelig).

Hvis du lukker et af kortene, springer din kreditudnyttelsesgrad pludselig til 40 % ($1.000 / $2.500). Men hvis du betalte $500 i gæld, ville din udnyttelsesgrad være 20% ($500 / $2.500), og din score ville ikke ændre sig.

En lavere kreditudnyttelsesgrad foretrækkes, fordi långivere ikke ønsker, at du regelmæssigt bruger alle de penge, du har til rådighed via kredit - det er for sandsynligt, at du misligholder og ikke betaler dem noget.

BEMÆRK:Hvis du ansøger om et større lån - til en bil, et hjem eller en uddannelse - skal du ikke lukke nogen konti inden for seks måneder efter indgivelse af låneansøgningen. Du vil have så meget kredit som muligt, når du ansøger.

Men hvis du ved, at en åben konto vil lokke dig til at bruge penge, og du vil lukke dit kreditkort for at forhindre det, bør du gøre det.

Du får måske et lille slag på din kreditscore, men med tiden vil den komme sig – og det er bedre end at bruge for meget.

Bundlinie? Selvom du ikke bruger et kort, skal du holde det åbent. Læg et lille gebyr på det - f.eks. $ 5/måned - og automatiser det hver måned. På denne måde sikrer du, at dit kort er aktivt og vedligeholder din kredithistorik.

Hvis du er bekymret for din personlige økonomi, kan du forbedre dem uden selv at forlade din sofa. Tjek min ultimative guide til privatøkonomi for tips, du kan implementere I DAG.

Jeg kan ikke understrege dette nok:Dette system er kun for økonomisk ansvarlige mennesker. Det betyder, at du har nul gæld, og du betaler dine regninger fuldt ud hver måned. Det er ikke for nogen andre.

Det er fordi dette system involverer at få mere kredit for at forbedre din kreditudnyttelsesgrad. Dette falder i samme 30 %-spand, som din gæld gør, når det kommer til din kreditscore.

For at forbedre din kreditudnyttelsesgrad har du to muligheder:Stop med at bære så meget gæld på dine kreditkort (vi dækkede det ovenfor) eller øg din samlede tilgængelige kredit.

Da du bør allerede er gældfri, er det eneste, du skal gøre, at øge din tilgængelige kredit.

Her er et godt script, du kan bruge, når du ringer til dit kreditkortselskab:

DU: Hej, jeg vil gerne øge min kredit. Jeg har i øjeblikket $5.000 til rådighed, og jeg vil gerne have $10.000.

CC REP: Hvorfor anmoder du om en kreditforhøjelse?

DU: Jeg har betalt min regning fuldt ud i de sidste 18 måneder, og jeg har nogle kommende køb. Jeg vil gerne have en kreditgrænse på $10.000. Kan du godkende min anmodning?

CC REP: Jo da. Jeg har indsendt en anmodning om denne forhøjelse. Den skulle være aktiveret om cirka syv dage.

Jeg anmoder om en forhøjelse af kreditgrænsen hver sjette til 12. måned, fordi det er så let at vinde. Jeg foreslår, at du gør det samme.

Husk:30% af din kreditscore er repræsenteret af din kreditudnyttelsesgrad. For at forbedre det er det første, du skal gøre, at blive gældfri. Når det er gjort, SÅ øge din kredit.

Dette er en fantastisk, nem måde at optimere dine kreditkort, fordi dit kreditkortselskab vil gøre alt arbejdet for dig. Ring til dem ved hjælp af telefonnummeret på bagsiden af kortet og spørg, om du betaler gebyrer, inklusive årlige gebyrer eller servicegebyrer. Det burde gå lidt sådan her:

Ja, jeg taler virkelig sådan.

Langt de fleste mennesker behøver ikke at betale årlige gebyrer på deres kreditkort, og fordi gratis kreditkort er så konkurrencedygtige nu, behøver du sjældent at betale for privilegiet at bruge dit kort. Den eneste undtagelse er, hvis du bruger nok til at retfærdiggøre de ekstra belønninger, som en gebyropkrævende konto tilbyder. (Hvis du betaler et årligt gebyr, skal du bruge break-even-beregneren på min hjemmeside for at se, om det er det værd.)

Din ÅOP eller årlige procentsats er den rente, dit kreditkortselskab opkræver. Den gennemsnitlige ÅOP er 14 procent, hvilket gør det ekstremt dyrt, hvis du har en saldo på dit kort. Sagt på en anden måde, da du i gennemsnit kan tjene omkring 8 procent på aktiemarkedet, får dit kreditkort en hel del ved at låne dig penge. Hvis du kunne få et afkast på 14 procent, ville du være begejstret - du vil undgå det sorte hul med kreditkortrentebetalinger, så du kan tjene penge, ikke give dem til kreditkortselskaberne.

Så ring til dit kreditkortselskab og bed dem om at sænke din ÅOP. Hvis de spørger hvorfor, så fortæl dem, at du har betalt det fulde beløb af din regning til tiden i de sidste par måneder, og du ved, at der er en række kreditkort, der tilbyder bedre priser, end du får i øjeblikket. Efter min erfaring virker dette omkring halvdelen af tiden. Det er vigtigt at bemærke, at din ÅOP teknisk set ikke betyder noget, om du betaler dine regninger fuldt ud hver måned – du kan have en ÅOP på 2 procent eller 80 procent ÅOP, og det ville være irrelevant, da du ikke betaler renter, hvis du betale din samlede regning hver måned. Men dette er en hurtig og nem måde at plukke den lavthængende frugt på med ét telefonopkald.

Ligesom med bilforsikring kan du få gode tilbud på din kredit, når du er en ansvarlig kunde. Faktisk er der masser af tips til folk, der har meget god kredit. Hvis du falder i denne kategori, bør du ringe til dine kreditkort og långivere en gang om året for at spørge dem, hvilke fordele du er berettiget til. Ofte kan de give afkald på gebyrer, forlænge kredit og give dig private kampagner, som andre ikke har adgang til.

Hvis du har brug for at åbne et nyt kreditkort for at genopbygge din kredit, skal du følge disse trin.

Mange af premium-kreditkortene har årlige gebyrer. De giver belønninger og frynsegoder, som nemt overstiger gebyrets værdi.

Men når du opbygger kredit, får du ikke de bedste belønninger eller frynsegoder. Dit primære mål er at opbygge din kreditvurdering, så du senere kan få adgang til de bedre kreditkort. Gebyrer vil kun bremse dig på dette stadium.

Da jeg byggede min kredit op, undgik jeg gebyrer helt. Det holdt flere penge i lommen og holdt tingene virkelig enkle, indtil jeg havde en god nok kreditscore til at få premium-kreditkortene. Jeg anbefaler, at du gør det samme.

Vi har inkluderet anmeldelser af nogle kort, der har årlige gebyrer. Nogle gange tilbyder de belønninger, og det er det værd. I andre tilfælde kan de være den sidste tilgængelige mulighed. Undgå gebyrer, hvis du kan. Og hvis du ikke kan det, så skift til et ikke-årligt gebyrkort, så snart du kan, når du har opbygget din kreditscore.

Som studerende sidder du fast i en catch-22.

Du skal have en kreditvurdering for at få et kreditkort. Men du har brug for et kreditkort for at opbygge en kredithistorik og få et kreditkort. Det kan blive vanskeligt at bryde denne cyklus.

I disse dage er der fantastiske kreditkortmuligheder for studerende, der hjælper med at sætte gang i alt.

De fleste af dem har ikke årlige gebyrer, nogle har nogle få belønninger og parker, og de er specielt designet til studerende, så du er meget større chancer for at blive godkendt.

Hvis du er studerende, skal du få et studiekreditkort. Det vil sætte dig på vej til at opbygge kredit, og du vil være i stand til at få et meget bedre kort senere, forudsat at du altid betaler din månedlige regning til tiden.

Hver gang du ansøger om et kort, vil din kreditscore blive ramt.

Det er rigtigt, en del af din score afhænger af, hvor mange kreditanmodninger du har haft for nylig. Hvis du anvender en masse kort på én gang, vil din score falde en smule.

Jeg hader personligt det her. Lige når du virkelig har brug for et kreditkort, gør processen med at ansøge om kreditkort din kredit værre.

Kreditscore-hits er mindre, men de tæller.

Hvis du forsøger at genopbygge din kredit, anbefaler jeg, at du får et kreditkort, som du er sikker på, at du vil blive godkendt til. Den sidste ting, du vil gøre, er at prøve at ansøge om kort uden for din rækkevidde, gøre din kreditscore endnu mere og gøre det endnu sværere at få ét kreditkort.

Når du har et kreditkort, som du har brugt et stykke tid og har opbygget din kredit, kan du prøve at ansøge om et af kreditkortene til folk med gennemsnitlig kredit. Dette er ikke premium-kortene, men du vil komme i gang med nogle belønninger.

Som en generel regel bør du overveje at ansøge om et af disse kort, når du har en kreditscore på 600 eller derover. Der er ingen garanti for, at du bliver godkendt, men dette er området, hvor det bliver en mulighed. Og oddsene er i din favør, når du kommer tæt på en kreditscore på 700 og derover. Husk kun at ansøge én gang, hvis din score ikke er høj nok. Hvis du bliver afvist, skal du fortsætte med at opbygge din kredit i endnu et år eller to og prøve igen.

Jeg ville undgå flere kort på dette niveau, så ansøg kun om et ad gangen. Der er ingen grund til at have mere end én. Senere kan du overveje at have flere premium-kort for at maksimere belønninger og frynsegoder. Men på dette tidspunkt vil du have et anstændigt kort, der vil give dig nogle belønninger, mens du bliver ved med at opbygge kredit. Fortsæt med at undgå gebyrer og hold tingene virkelig enkle på dette stadium.

En god kreditscore er alt over 670. Men hvis du vil have ekstraordinære renter og frynsegoder, så sigt efter 740 eller højere.

Hvad er en dårlig kreditvurdering?En kreditscore under 670, og du er i risiko for højere renter på lån (hvis du overhovedet bliver godkendt), at blive nægtet en lejlighedsudlejning eller endda gået glip af en jobansøgning.

Hvordan får jeg en gratis kreditrapport?Da kreditvurderinger og kreditrapporter er afgørende for en sund økonomisk fremtid, siger føderal lov, at enkeltpersoner skal få en gratis kopi af deres kreditrapport hver 12. måned.

Denne tjeneste indeholder en kopi fra hvert af kreditoplysningsbureauerne. For at få en gratis årlig kreditrapport, ring til den årlige kreditrapport på 1-877-322-8228 eller besøg AnnualCreditReport.com.

Du skal som minimum have en kreditvurdering på 620 at købe et hus.

MEN det er lidt mere kompliceret end som så. Minimumskreditscore kan variere afhængigt af din specifikke økonomiske situation, dit gæld i forhold til indkomst og hvilket realkreditlån du vælger.

Tag dig tid til at begynde at forbedre din kreditscore ved hjælp af de fire systemer, der er skitseret ovenfor - og for at hjælpe dig endnu mere, vil jeg gerne tilbyde dig noget:Det første kapitel af min New York Times bestseller Jeg vil lære dig at være rig.

Det hjælper dig med at få endnu flere frynsegoder, maksimere dine belønninger og slå kreditkortselskaberne i deres eget spil.

Jeg vil have, at du har værktøjerne og ord-for-ord-scripts til at kæmpe tilbage mod de store kreditkortselskaber. For at downloade det gratis nu skal du indtaste dit navn og din e-mail nedenfor.