Når det kommer til at opbygge den bedste investeringsportefølje, vil du ofte høre, at diversificering er nøglen. Men hvad betyder det overhovedet - og hvorfor skal du bøvle med det? Når alt kommer til alt, ejer du allerede en bred vifte af aktier, fra den himmelflugtende Amazon-aktie til dine Apple- og eBay-aktier, og du henter overskuddet ind. Hvad kunne gå galt?

Hvis du er afhængig af en portefølje fyldt med store teknologiaktier eller energiaktier for at få dig igennem til pensionering - eller hvis du satser på at vælge de rigtige aktier for altid - kan du få en overraskelse under den næste markedsnedgang. Det er ret nemt at vælge de "rigtige" aktier, hvor markedet er overvurderet. Men når der sker en markedskorrektion, vil du sandsynligvis ønske, at du havde været mere opmærksom på rådene om diversificering.

Hvis du vil opbygge rigdom og foretage de rigtige træk for dine investeringer, skal du bygge en diversificeret portefølje.

Har du nogensinde hørt ordsproget:"Læg ikke alle dine æg i én kurv?" Det er det samme princip, der driver investorer til at diversificere deres investeringer.

Når du diversificerer dine investeringer, spreder du dine penge ud på forskellige investeringsmuligheder for at mindske risikoen, der følger med at investere. Med andre ord bruger investorer diversificering til at undgå de store tab, der kan ske ved at lægge alle deres æg i én kurv.

Når du for eksempel diversificerer, allokerer du en del af dine investeringer til mere risikabel aktiemarkedshandel, som du spreder ud på forskellige typer af aktier og virksomheder. Når du diversificerer, sætter du også penge i sikrere investeringer, såsom obligationer eller investeringsforeninger, for at hjælpe med at balancere din portefølje.

Tanken bag diversificering er, at du undgår at stole på den ene eller den anden type investering. Når en af dine investeringer falder, fungerer de andre som en redningsflåde for dine penge og giver solide afkast, indtil de mere risikable investeringer stabiliserer sig.

Bonus: Klar til at lære mere om investering? Download vores GRATIS ultimative guide til privatøkonomi.En mangel på diversificering kan give store problemer for dine penge. Det er fordi:

Lad os sige, at du tror, at teknologiaktier er fremtiden. Teknologiindustrien vokser i et monumentalt tempo, og du har hidtil været heldig med dine tech-aktiekøb. Så du tager alle dine investeringspenge, og du dumper dem til at købe aktier til store teknologiselskabers aktier.

Lad os nu sige, at teknologiaktierne har en stejl opadgående bane, hvilket giver dig tonsvis af penge på din investering. Et par måneder senere skaber dårlige nyheder om teknologisektoren dog overskrifter, og det får dine pengeautomataktier til at dykke og taber dig tonsvis af penge i processen. Hvilken udvej har du andet end at sælge med tab eller holde og håbe, at de kommer sig?

Lad os nu sige, at du har investeret kraftigt i teknologiaktier med store selskaber, men du har også investeret i energiaktier med små selskaber eller detailaktier med mellemstore selskaber samt nogle investeringsforeninger for at balancere det. Mens de andre typer investeringer har lavere afkast, er de også konsekvente.

Når dine sikre teknologiaktier tager et dyk, hjælper dine sikrere investeringer med at beskytte dig med løbende afkast, og du har bedre råd til tabene fra de mere risikable investeringer, du har foretaget. Derfor er diversificering vigtig. Det beskytter dine penge, samtidig med at du kan foretage mere risikable investeringer i håb om større belønninger.

Diversificering er vigtig i enhver alder, men der er tidspunkter, hvor du kan og bør være mere risikabel med det, du investerer i. Faktisk opfordrer de fleste pengeeksperter yngre investorer til at fokusere stærkt på mere risikable investeringer og derefter skifte til mindre risikable investeringer over tid.

Tommelfingerreglen er, at du skal trække din alder fra 100 for at få den procentdel af din portefølje, du skal have i aktier. Det skyldes, at jo tættere du kommer på pensionsalderen, jo mindre tid har du til at vende tilbage fra aktiefald.

For eksempel, når du er 45, bør du beholde 65 % af din portefølje i aktier. Sådan fordeler det sig efter årti:

Mens aktivallokering og diversificering ofte omtales som det samme, er de det ikke. Disse to strategier hjælper begge investorer med at undgå store tab i deres porteføljer, og de fungerer på samme måde, men der er én stor forskel. Diversificering fokuserer på at investere på en række forskellige måder ved at bruge den samme aktivklasse, mens aktivallokering fokuserer på at investere på tværs af en bred vifte af aktivklasser for at mindske risikoen.

Når du diversificerer din portefølje, fokuserer du på kun at investere i én aktivklasse, som aktier, og du går dybt i klassen med dine investeringer. Det kan betyde, at du investerer i en række aktier, der har store aktier, mid-cap aktier, small cap aktier og internationale aktier - og det kan betyde, at du varierer dine investeringer på tværs af en række forskellige typer aktier, uanset om de er detail , teknologi, energi eller noget helt andet - men nøglen her er, at de alle er af samme aktivklasse:aktier.

Aktivallokering betyder på den anden side, at du investerer dine penge på tværs af alle kategorier eller aktivklasser. Nogle penge sættes i aktier, og nogle af dine investeringsfonde sættes i obligationer og kontanter - eller en anden form for aktivklasse. Der er flere typer aktivklasser, men de mere almindelige muligheder omfatter:

Der er også alternative aktivklasser, som omfatter:

Når du bruger en aktivallokeringsstrategi, er nøglen at vælge den rigtige balance mellem høj- og lavrisikoaktivklasser at investere i og allokere den rigtige procentdel af dine midler for at mindske risikoen og øge belønningen. Som en 30-årig investor siger tommelfingerreglen for eksempel, at du skal investere 70 % i mere risikable investeringer og 30 % i sikrere investeringer for at sikre, at du maksimerer risiko kontra belønning.

Nå, du kan allokere 70 % af din investering til en blanding af mere risikable investeringer, herunder aktier, REIT'er, internationale aktier og nye markeder, og fordele de 70 % på alle disse typer af aktivklasser. De øvrige 30 % bør gå til mindre risikable investeringer, såsom obligationer eller investeringsforeninger, for at mindske risikoen for tab.

Som med diversificering er grunden til, at dette gøres, at visse aktivklasser vil præstere forskelligt afhængigt af, hvordan de reagerer på markedskræfterne, så investorer spreder deres investeringer på tværs af aktivallokeringer for at hjælpe med at beskytte deres penge mod nedgangstider.

Bonus: Klar til at opgive gæld, spare penge og opbygge reel rigdom? Download vores GRATIS ultimative guide til privatøkonomi.For at have en veldiversificeret portefølje er det vigtigt at have de rigtige indkomstproducerende aktiver i blandingen. De bedste eksempler på porteføljespredning omfatter:

Aktier er en vigtig komponent i en veldiversificeret portefølje. Når du ejer aktier, ejer du en del af virksomheden.

Aktier anses for at være mere risikable end andre typer investeringer, fordi de er volatile og kan krympe meget hurtigt. Hvis prisen på din aktie falder, kan din investering være færre penge værd, end du har betalt, hvis og når du beslutter dig for at sælge den. Men den risiko kan også betale sig. Aktier giver også mulighed for højere vækst på lang sigt, hvorfor investorerne kan lide dem.

Mens aktier er nogle af de mest risikable investeringer, er der sikrere alternativer. For eksempel kan du vælge investeringsforeninger som en del af din strategi. Når du ejer aktier i en investeringsforening, ejer du aktier i et selskab, der køber aktier i andre selskaber, obligationer eller andre værdipapirer. Hele målet med en investeringsforening er at mindske risikoen for aktiemarkedsinvesteringer, så disse er typisk sikrere end andre investeringstyper.

Obligationer bruges også til at skabe en veldiversificeret portefølje. Når du køber en obligation, låner du penge til gengæld for renter over en fast periode. Obligationer anses typisk for at være mere sikre og mindre volatile, fordi de tilbyder et fast afkast. Og de kan fungere som en pude mod op- og nedture på aktiemarkedet.

Ulempen er, at afkastet er lavere og erhverves på længere sigt. Når det er sagt, er der muligheder, såsom højforrentede obligationer og visse internationale obligationer, der tilbyder meget højere afkast, men de kommer med mere risiko.

Kontanter er en anden komponent i en solid portefølje, og den inkluderer likvide penge og de penge, du har på dine check- og opsparingskonti, såvel som indskudsbeviser eller cd'er og opsparinger og skatkammerbeviser. Kontanter er den mindst volatile aktivklasse, men du betaler for sikkerheden ved kontanter med lavere afkast.

Der er også andre komponenter af diversificering. Som med de andre aktivklasser bruges disse alternative aktiver af nogle investorer til yderligere at beskytte deres porteføljer. Disse omfatter:

Du kan også bruge ejendomsfonde, herunder ejendomsinvesteringsforeninger (REIT'er), til at diversificere din portefølje og yde beskyttelse mod risici ved andre typer investeringer. Ejendomsfonde fungerer på samme måde som investeringsforeninger, men i stedet for at investere i en virksomhed, der køber aktier i obligationer, aktier og andre almindelige værdipapirer, investerer du i en virksomhed, der ejer, driver eller finansierer indkomstskabende fast ejendom, som f.eks. lejligheder med flere enheder eller udlejningsejendomme.

En aktivallokeringsfond er en fond, der er bygget til at tilbyde investorer en diversificeret portefølje af investeringer, der er spredt på forskellige aktivklasser. Med andre ord er disse fonde allerede diversificerede for investorer, så de er ofte den eneste fond, der er nødvendig for, at investorer kan have en diversificeret portefølje.

Investorer har også mulighed for at investere i internationale aktier for at diversificere deres porteføljer. Disse aktier, udstedt af ikke-amerikanske virksomheder, kan tilbyde enorme potentielle afkast, men som med enhver anden investering, der giver mulighed for en stor udbetaling, kan de også være ekstremt risikable.

Bonus: Vil du vide, hvordan du tjener så mange penge, du vil, og lever livet på dine præmisser? Download vores GRATIS ultimative guide til at tjene penge

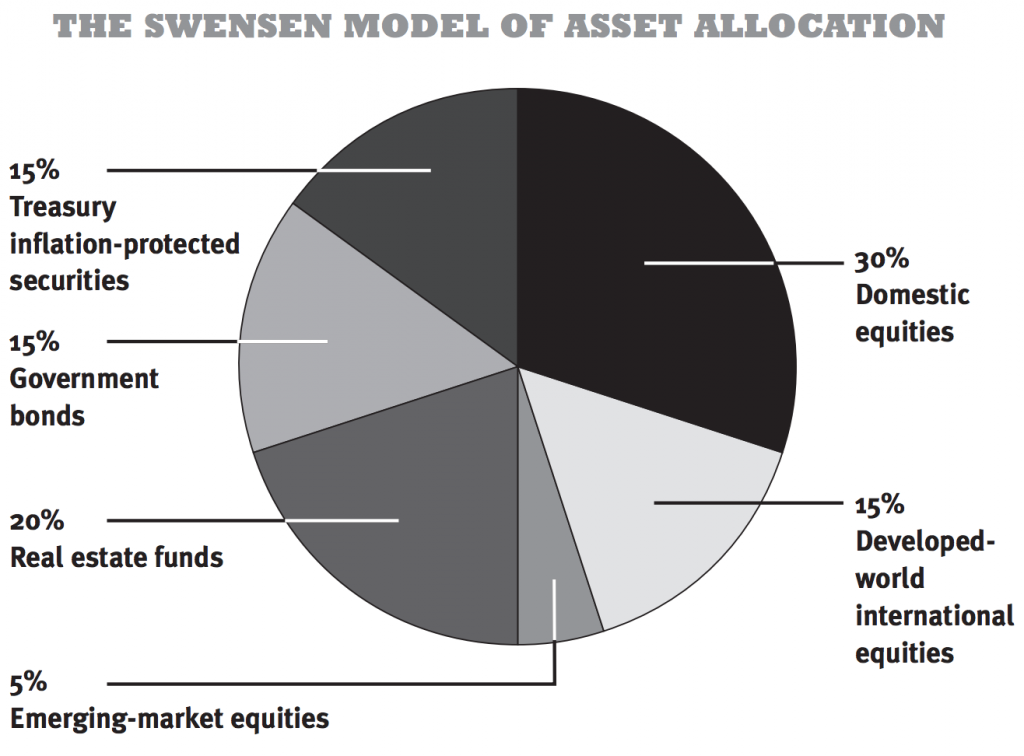

For sjov vil vi gerne vise dig David Swensens diversificerede portefølje. David driver Yales sagnomspundne begavelse, og i mere end 20 år genererede han et forbløffende 16,3 % årligt afkast - mens de fleste ledere ikke engang kan slå 8%. Det betyder, at han har FORDOBELT Yales penge hvert fjerde og et halvt år fra 1985 til i dag, og hans portefølje er over.

David er aktivallokeringens Michael Jordan og bruger al sin tid på at justere 1 % her og 1 % der. Det behøver du ikke at gøre. Alt du skal gøre er at overveje aktivallokering og diversificering i din egen portefølje, og du vil være langt foran alle, der forsøger at "plukke aktier."

Hans fremragende forslag til, hvordan du kan fordele dine penge:

AKTIVKLASSE % OPDELING Indenlandske aktier 30 %Ejendomsfonde 20 %Statsobligationer 15 %Udviklede internationale aktier 15 %Inflationsbeskyttede statsobligationer 15 %aktier på nye markeder 5 %TOTAL 100 %Hvad bemærker du ved denne aktivallokering?

Intet enkelt valg repræsenterer en overvældende del af porteføljen.

Som illustreret ved tech-boblen, der brast i 2001, og boligboblen i 2008, kan enhver sektor falde når som helst. Når den gør det, vil du ikke have, at den trækker hele din portefølje ned med den. Som vi ved, er lavere risiko generelt lig med lavere belønning.

MEN det fedeste ved aktivallokering er, at du faktisk kan reducere risikoen og samtidig bevare et solidt afkast. Derfor er Swensens model et godt diversificeret porteføljeeksempel at basere din portefølje på.

Bonus: Klar til at starte en virksomhed, der øger din indkomst og fleksibilitet, men ikke sikker på, hvor du skal starte? Download min gratis liste over 30 gennemprøvede forretningsidéer for at komme i gang i dag (uden selv at forlade din sofa).

Dette er vores grundlægger, personlig økonomiekspert Ramit Sethis investeringsportefølje.

Aktivklasserne er opdelt således:

AKTIVKLASSE % OPDELING Kontanter 2 %aktier 83 %obligationer 15 %TOTAL 100 %Her er tre stykker kontekst, så du forstår HVORFOR bag tallene:

For de fleste mennesker anbefaler Ramit, at størstedelen af investeringerne går i livscyklusfonde (alias måltidsfonde).

Husk:Aktivallokering er alt. Derfor vælger Ramit for det meste mål-dato-fonde, der automatisk foretager rebalanceringen for ham. Det er let for nogen, der:

De virker ved at diversificere dine investeringer for dig baseret på din alder. Og efterhånden som du bliver ældre, justerer måltidsfondene automatisk din aktivallokering for dig.

Lad os se på et eksempel:

Hvis du planlægger at gå på pension om cirka 30 år, kan en god måldatofond for dig være Vanguard Target Retirement 2050 Fund (VFIFX). 2050 repræsenterer året, hvor du sandsynligvis vil gå på pension.

Da 2050 stadig er et stykke væk, vil denne fond indeholde mere risikable investeringer såsom aktier. Men efterhånden som det kommer tættere og tættere på 2050, vil fonden automatisk tilpasse sig til at indeholde sikrere investeringer såsom obligationer, fordi du kommer tættere på pensionsalderen.

Disse midler er dog ikke for alle. Du har måske et andet risikoniveau eller andre mål. (På et bestemt tidspunkt vil du måske vælge individuelle indeksfonde inden for og uden for pensionskonti for skattefordele.)

Men de er designet til folk, der slet ikke ønsker at rode rundt med at rebalancere deres portefølje. For dig er den brugervenlighed, der følger med livscyklusmidler kan opveje tabet af afkast.

Som investor er det aldrig klogt at lægge alle dine æg i én kurv. Nøglen er at finde den rigtige strategi, uanset om det er at fokusere på én aktivkategori og gå all-in på en bred vifte af investeringer inden for den kategori eller at sprede dine investeringer på tværs af alle aktivklasser.

Begge typer investeringsstrategier kan hjælpe med at reducere risikoen og samtidig øge mulighederne for belønninger, hvilket er det, investering handler om. Sørg for, at du laver din research og har den rigtige tilgang til dine behov, og du bør være i stand til at høste de fordele, som en veldiversificeret portefølje tilbyder.