Hej alle sammen! Nyd dette indlæg af min blogveninde Emily.

Jeg er i min første måned af min officielle job!

Jeg afsluttede min ph.d. i sidste måned og venter på, at min mand, som også lige har afsluttet sin ph.d., beslutter mig for sit næste job, så jeg kan begynde at søge fuldtidsjob i vores nye by (hvor det end er). I mellemtiden arbejder jeg på masser af onlineprojekter og frivilligt arbejde, og jeg har også et kontraktjob.

Selvom jeg ikke vil gøre mere end at spille på internettet og skrive blogindlæg hele dagen, skal jeg sætte mål for at holde mig selv på sporet i forhold til at nå alt, hvad jeg gerne vil i efteråret.

Et af mine mål er at få lidt indtægt ved siden af gennem mit kontraktjob og også hvad der måtte komme fra mine hjemmesider. Fordi vi levede under vores evne, mens vi havde to indkomster, mellem min mands indkomst (han fik for nylig en lønforhøjelse) og vores kontante opsparing, behøver jeg ikke at indbringe nogen penge for at vi kan klare det.

Jeg vil dog gerne undgå at dykke ned i opsparing så meget som muligt hver måned og endda lægge nogle ekstra penge væk.

Jeg har besluttet mig for en ny måde at motivere mig selv til at påtage mig så meget kontraktarbejde, som jeg kan, og finde måder at få flere penge ind fra vores online-projekter. Det er noget, som alle med variabel indkomst kan gøre (og måske allerede gør).

Efterhånden som min indtjening for hver måned akkumuleres, vil jeg beregne, hvilken del af vores budget jeg ville være i stand til at finansiere med min variable indtjening alene . Hvis jeg f.eks. tjener $X, betyder det, at jeg har tjent nok til at betale vores internetregning, eller hvis jeg tjener $Y, kan vi genindføre vores spisebudget næste måned (en af de få nedskæringer, vi foretog i vores budget med min ændring i beskæftigelsesstatus).

Det er ikke så simpelt som at sige "Jeg tjente 80 $ denne måned, det betyder, at vi kan bruge 80 $ på at spise ude!" Jeg skal redegøre for skatter og vores procentbaserede budget.

1) Afgifter: Skat vil i alt tage 36,1 % af min løn, fordi jeg er selvstændig. Det er 15,3 % for selvstændig erhvervsskat plus vores marginale føderale skattesats på 15 % (det er usandsynligt, at jeg vil tjene nok til at støde os op til næste parentes) plus vores stats nye faste skattesats på 5,8 %.

2) Procentbaseret budgettering: Min mand og jeg er blevet enige om, hvad vi skal gøre med en vis procentdel af al indkomst, vi indbringer. Vi giver 10% af vores indkomst til vores kirke og sætter 15% ind i vores Roth IRA'er, så yderligere 25% af min variable indkomst er forpligtet til disse formål.

Tilsammen betyder det, at for hver 100 USD jeg indbringer, vil 36,10 USD gå til skat og 25 USD vil gå til vores procentbaserede budget, hvilket efterlader 38,90 USD til rådighed for mine budgetbaserede mål.

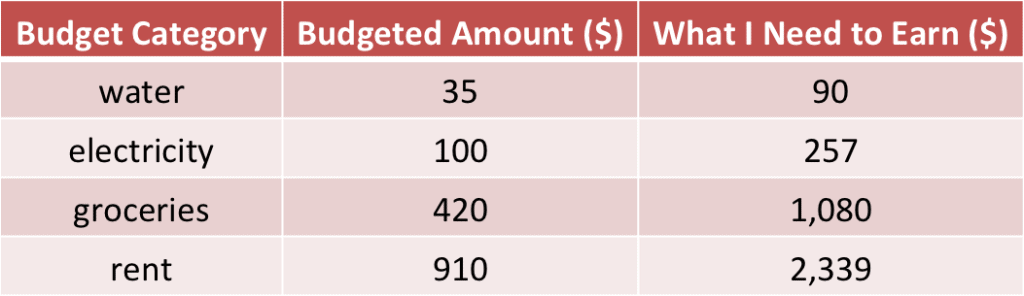

Tabellen nedenfor viser et par af vores budgetkategorier med, hvad vi har afsat til at bruge på dem, og også det beløb, jeg skal tjene på siden for at finansiere den kategori.

Som du kan se, skal der en del biindkomst til, før jeg kan slå vores dagligvare- eller lejebudgetkategorier ud! Jeg vil helt sikkert arbejde på vandregningen først i denne måned. Men det er bedre at være realistisk end at blive fanget uvidende af skatter, og jeg nyder også, at jeg samtidig giver og sparer på lang sigt med hver en smule indkomst.

Jeg vil udvide denne tabel til at omfatte alle komponenter i vores budget, sorteret fra mindste til største.

Hver måned, efterhånden som jeg afslutter mine kontraktopgaver eller får hjemmesideindtægter, opregner jeg, hvad jeg har tjent, og krydser den næsthøjeste budgetkategori af, som indkomstbeløbet repræsenterer.

Måske vil jeg sætte et ekstra mål for at komme til den næste kategori i hver efterfølgende måned!

Forfatterbiografi:Emily driver bloggen Personlig økonomi i udvikling , som har et nyt funemployment-tema kørende til efteråret. Hun skriver også ofte om at leve godt med en lav indkomst, administrere penge i ægteskab og økonomi for kandidatstuderende.