Jeg har for nylig besluttet at starte en ny serie, hvor jeg interviewer mennesker, der gør ekstraordinære ting med deres liv. Først og fremmest har jeg JP Livingston, som gik på pension i en alder af 28 med en nettoværdi på 2,25 millioner dollars. Og hendes nettoformue stiger stadig!

Af det samlede beløb kom 60 % af hendes nettoformue fra opsparing, mens 40 % kom fra at vokse hendes penge gennem investering. Det er derfor, det er så vigtigt at investere dine penge, og det er sådan, du virkelig lader dine penge vokse for dig!

JP voksede op med at lytte til historier om økonomisk usikkerhed under hendes forældres opvækst. Den frihed, som førtidspensionering medførte, tiltalte hende virkelig, og hvem vil alligevel ikke gå på førtidspension?

Hun er nu pensioneret i en ung alder af 28 og siger, at hun stadig lever "et utroligt luksuriøst liv." Og det lykkedes hende at gå tidligt på pension, mens hun boede et af de dyreste steder i verden – New York City.

Relaterede artikler:

Jeg spurgte jer, mine læsere, hvilke spørgsmål jeg skulle stille JP. Og sørg for at du følger mig på Facebook, så du har mulighed for at stille dine egne spørgsmål til næste interview.

Så nedenfor er dine spørgsmål, sammen med nogle af mine.

Her er hvordan JP Livingston gik på pension i en alder af 28 med over $2.000.000. Du kan også følge hende på hendes blog The Money Habit.

Jeg har ønsket at gå på pension siden jeg var omkring 12 år gammel. Mine forældre voksede op fattige. Jeg taler om otte mennesker, der bor i en etværelses lejlighed fattige. Min fars far døde, da han var 18, og hans mor, der tidligere havde været hjemmegående, kunne kun finde et job på en kagefabrik. Hendes drøm for min far var, at han ville være en busboy og til sidst arbejde sig op til at blive kok på en restaurant.

Min mors far døde, da hun gik i mellemskolen; hendes mor fandt arbejde som syerske på en stor tøjfabrik for at forsørge en familie på seks børn.

Jeg voksede op med historier om deres økonomiske usikkerhed.

Da jeg begyndte at tænke på fremtiden, var mine forældres refræn over for mig, at jeg kunne være hvad som helst, jeg ville være, så længe jeg havde en måde at forsørge mig selv på.

I mellemskolen tog vi en undersøgelse om vores interesser og læste om forskellige jobs. Jeg elskede at skrive og ville gerne være forfatter. Men da jeg fandt ud af, hvor ustabil indkomsten var for en forfatter, blev jeg demoraliseret. Jeg besluttede, at hvis jeg ikke kunne forsørge mig selv økonomisk ved at være forfatter, ville jeg finde en måde at gå på pension i stedet for, så ville jeg have friheden til at arbejde på, hvad jeg ville, inklusive alt det forfatterskab, jeg kunne klare. Så jeg begyndte at læse bøger om privatøkonomi.

Jeg lærte, at du ikke behøver at være et geni eller have særlige færdigheder for at gå på tidlig pension. En vane med at lave små og regelmæssige forbedringer overtrumfer selv de mest begavede mennesker, der kun anvender sig sporadisk.

De taktikker, jeg har brugt, omfatter optimering af lønforhøjelser og forfremmelser, at leve et meget minimalistisk og sparsomt liv, fokusere på at investere færdigheder og opbygge analytiske færdigheder såsom at forstå, hvordan man opbygger og bruger regneark til at understøtte mine investeringsideer. Jeg fandt ud af, at der var en 80-20-regel for forskellige forbedringer, jeg kunne lave i mit pengeliv:20% af forbedringerne tegnede sig for 80% af resultaterne. Jeg har forsøgt at skitsere de store nåletrækkere på min blog, så folk ikke spilder deres tid, som jeg gjorde på de ting, der egentlig ikke betyder noget.

Alle de trinvise forbedringer stablet sammen i en brummende, sund maskine. Da jeg gik på pension som 28-årig, havde jeg en nettoværdi på 2,25 millioner dollars, og den er stadig stigende.

60 % af min nettoformue kom fra opsparing, og 40 % kom fra at øge mine penge ved at investere.

Mine sparevaner startede i barndommen, hvilket ikke er overraskende i betragtning af mine forældres oplevelser. Men det, der virkelig øgede mit spil, var at forgrene mig fra et par gode vaner og bevidsthed til at prøve at finde uortodokse måder at spare på.

Et besparelsestiltag, der gik imod kornet, var at afslutte college på tre år. Jeg tjente stipendier til at gå på en statsskole gratis, men jeg valgte en privat skole, som jeg mente ville tilbyde bredere muligheder. Det private college var dog utrolig dyrt. Så i kompromis, dimitterede jeg et år for tidligt.

Besparelserne fra dette træk var ikke kun undervisningsomkostningerne, men også et helt års mistet mulighed for at tjene penge. Mit første job var i finanssektoren og betalte $60.000, med et løfte om, at hvis du holdt ud gennem hele året, fik du en bonus, der næsten svarede til din base. Så en beslutning om at dimittere tidligt forårsagede en nettoværdisving på næsten $150.000.

Den slags besparelser så tidligt i livet, at vækst med markedsrenter i 20 år ville give 800.000 USD, når en person var 42. Det er nok for nogle mennesker til at gå på pension alene gennem én beslutning!

Relateret:Hvordan jeg betalte $40.000 i studielån på 7 måneder

Friheden er virkelig det, der tiltalte mig.

Jeg havde en meget potent påmindelse om, hvor vigtig frihed var, og hvor lidt tid jeg havde til at nyde det året før, jeg gik på pension. Der var flere dødsfald og store helbredsproblemer blandt mine kære. Det fik mig til at indse, at givet min families historie havde jeg omkring 15 til 20 rigtig gode år med sundhed, som jeg kunne regne med. Ønskede jeg at bruge endnu et af disse år stresset, mens jeg arbejdede?

Jeg har sjældent tænkt på mine økonomiske beslutninger som ofre. De var snarere beslutninger om at købe én ting frem for en anden. Hvis jeg tog min bonus med i butikken og skulle vælge mellem en cool ny telefon eller et kamera, ville jeg ikke forlade følelsen af, at jeg havde "ofret" den, jeg ikke købte.

Jeg ville købe min tid og min frihed tilbage mere, end jeg ville købe noget andet i butikken. Kort sagt, jeg har set på, at dette er en mulighed, ikke et offer. Det gør underværker for din motivation og mentale sundhed.

Der er en fremragende bog, som jeg synes giver en af de bedste rammer for at tænke på denne måde. Den hedder Your Money or Your Life, skrevet af Vicki Robin og Joe Dominguez. Det generelle koncept er dette:Tag det beløb, du tjener på et år. Træk alle dine arbejdsrelaterede udgifter fra. Tag nu den balance og divider den med det antal timer, du arbejder. Det giver dig det beløb, du veksler pr. time af dit liv. Med denne metrik kan du estimere, hvor mange timer af dit liv et køb ville koste i stedet for dollars.

Når du begynder at se på dine indkøb på denne måde, vil du gerne købe meget mindre. Og investering vil begynde at se fantastisk ud for dig! Det er en magisk måde at få mere af dit liv tilbage på, fordi disse dollars kan gå til arbejde i dit sted og tjene penge, mens du sover.

Jeg synes, vi lever et utroligt luksuriøst liv. Der er stadig et væld af fedt, vi kan skære.

Jeg var en professionel investor i et finansfirma, og det hjalp mig bestemt til at gå på pension tidligere. Jeg var virkelig heldig, at det endte med at blive så lukrativt; Jeg havde oprindeligt planlagt, at det højst skulle være en toårig periode. Men arbejdet blev ved med at blive mere interessant, og lønnen blev bedre. De rammer, vi brugte til investeringer, hjalp mig også med at tænke over mine egne investeringsbeslutninger for min personlige portefølje.

De kan absolut gå på tidlig pension!

For mig er dette hele pointen med, hvorfor blogosfæren for personlig økonomi eksisterer. Ingen af os har identiske omstændigheder og identiske resultater. Din barndom kan have været mere eller mindre fordelagtig end min. Dine heldige pauser kan være bedre eller værre end dem, jeg oplevede. Men den absolutte sandhed er denne:Den dig, der laver konsekvente, små forbedringer over tid af din pengeplan, vil nemt akkumulere 5 gange rigdommen for dig, der ikke gør.

Det er ikke svært at gå på førtidspension i dette land, fordi overliggeren er så lav. Gennemsnitsalderen for pensionering i USA er 63 år. Efter 41 år i arbejdsstyrken har det gennemsnitlige 63-årige par en samlet nettoformue på $174.000 at vise til. Det giver en besparelse på lidt over 4.000 dollars om året; mindre, hvis du antager nogen investeringsvækst.

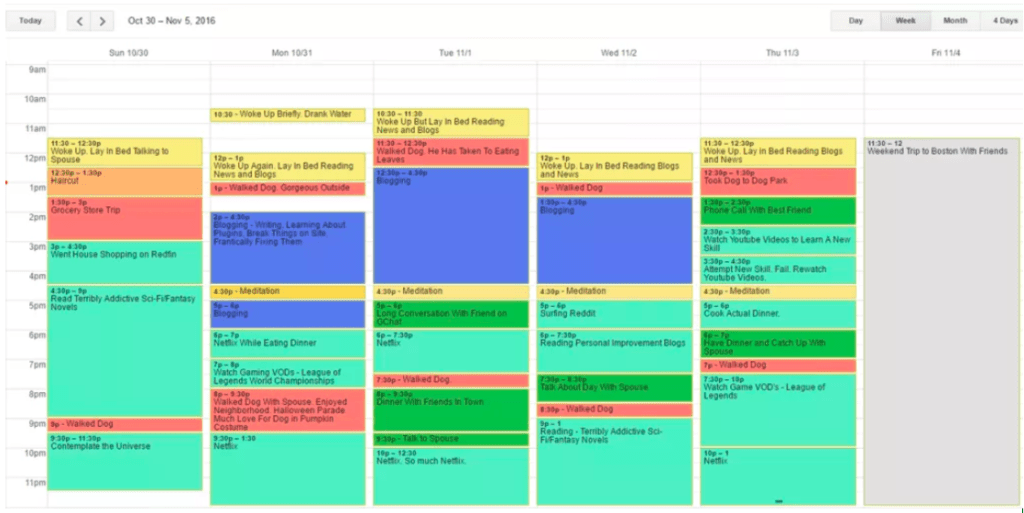

Det bedste, jeg kan gøre, er at vise dig. Her var min faktiske kalender fra en seneste uge:

I store træk har jeg ét stort projekt – et privatøkonomisk websted, jeg skriver for at hjælpe andre med at gå på førtidspension – som jeg arbejder på omkring 10 timer om ugen, så er resten af tiden fyldt med hobbyer , læse og være ude i byen.

Det er forbløffende, hvor underholdende de verdslige ting er, når du ikke er for stresset til at lægge mærke til dem.

Det er et godt spørgsmål.

Min plan er baseret på data indsamlet af Trinity-studiet. Denne undersøgelse beregnede, at hvis den blev implementeret i en portefølje af aktier og obligationer, var en inflationsjusteret 4% årlig tilbagetrækningsrate fra opsparing optimal til at gå på pension og ikke arbejde i en given 30-årig periode i USA's historie.

Hvis dine årlige udgifter er lig med den årlige tilbagetrækningssats på 4 %, er tanken, at det er meget usandsynligt, at du løber tør for penge inden for en 30-årig periode.

Jeg har dog nogle betænkeligheder med hensyn til risikoen ved det 4 % tal. For det første forventes min pension at være meget længere end 30 år. Hvis man derudover ser på aktiemarkedets udvikling i de sidste 20 år, var den sammensatte årlige vækstrate 8,2 %, næsten 2 point lavere end CAGR vist i den periode, som Trinity Study oprindeligt målte. Af disse to grunde planlægger jeg at leve af en aktie- og obligationsportefølje, der trækker en inflationsjusteret 3 % tilbage.

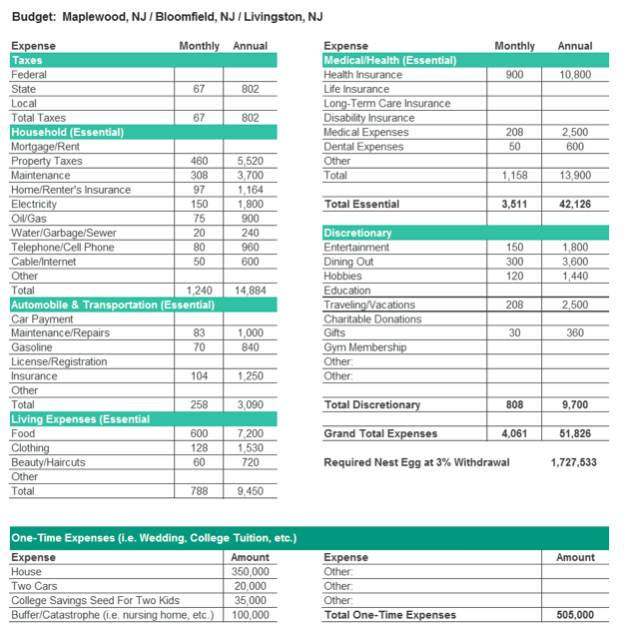

3 % af mine 2.250.000 USD ville give mig 67.500 USD om året. Min mand og jeg bruger i øjeblikket $65.000 om året på at bo i en af de dyreste byer i verden. Det betyder, at vi næsten kan støtte vores nuværende livsstil på ubestemt tid.

Men en af de svære dele ved at gå på pension så tidligt er, at du skal planlægge kapitler i livet, der kan se drastisk anderledes ud end i dag. At få børn f.eks. Så før jeg trykkede på aftrækkeren, lavede jeg et forventet budget for en familie på 4 for at beregne, hvor meget jeg skulle bruge for at forsørge en familie. Jeg gjorde dette med empiriske data og undersøgte, hvad faktiske familier på fire betalte for tjenesten i den by, jeg overvejede.

Det redeæg, der kræves for at støtte dette budget, er $2,23 millioner, hvilket er inden for vores midler.

Med førtidspension specifikt, tror jeg, det også er trøstende at gennemgå dine andre sikkerhedsmargener, som ikke dukker op i budgetteringsprocessen. Her er et par stykker i vores tilfælde:

Ikke i øjeblikket.

Jeg udelukker ikke et traditionelt job en dag, men det ville handle om at finde interessant arbejde og mindre om pengene. Mit mål lige nu er at skabe et sted, der hjælper andre med at blive klogere på penge og gå på pension hurtigere, så jeg kan skrive noget freelance uden for bloggen. Men jeg vil ikke have forladt et job bare for at hoppe ind i et andet!

Med hensyn til andre former for indkomst:Jeg har en vis udskudt kompensation fra min gamle arbejdsgiver. Og selvom min mand også kunne gå på pension, kan han godt lide det, han laver, og fortsætter med at arbejde.

Jeg var en professionel investor, og den måde, vi plejede at træffe vores investeringsbeslutninger på, var at opbygge forskellige scenarier, observere resultaterne og knytte en sandsynlighed til hver. Jeg lavede en lignende øvelse for at bestemme, hvor meget jeg havde brug for at gå på pension. Jeg brugte tre scenarier til at triangulere et måltal. Der er en gennemgang af de tre scenarier, som enhver kan bruge til at bestemme deres eget mål for pensionering her .

To ting:

Det er hundrede gange bedre, end jeg troede, det ville være. Jeg vil indrømme, at der var en indlæringskurve i starten. Men i disse dage fortæller jeg ofte min familie, at jeg lever en version af mit drømmeliv. Hvis du havde kendt mig, før jeg gik på pension, ville du have fundet den udtalelse forbløffende.

Hvis der er én ting, jeg savner ved arbejde, er det regelmæssig interaktion med kloge og betænksomme mennesker. Siden jeg startede bloggen, har jeg dog fået en del af det tilbage. Så generelt er jeg ret glad!

Stil spørgsmål. Vær den aktive kommentator på en blog eller den vokale til cocktailfesten. Vær modig nok til at e-maile de personer, du kender, har de svar, du har brug for. Du kan lære så hurtigt, hvis du er villig til at sætte dig selv derude. Folk er generøse med deres erfaringer, hvis du viser, at du har lavet dit hjemmearbejde og spørger dem om specifikke ting, der gør det nemt for dem at hjælpe dig.

"Hvorfor?" er dit mest kraftfulde værktøj. Hvis nogen fortæller dig at investere i X er vejen at gå, så spørg hvorfor, og pep dem med alle de potentielle bekymringer, du kan komme i tanke om. Så find en anden smart person og spørg dem, hvorfor X er en god eller en dårlig idé. Gå tilbage til den første og fremsæt den anden persons modargument og bed dem om at svare. Introducer en anden ekspert. Gentag, indtil du føler, du forstår problemet frem og tilbage. Dette er uden tvivl den bedste måde, jeg har fundet til at mestre et koncept på.

Fokuser på vaner og systemer, ikke resultater. Du kan få dig selv til at føle dig rigtig god ved at bevæge dig igennem en uges sprint med disciplin og beundre det, du præsterer. Men virkelig imponerende resultater tager uger og år med fokuseret indsats. Jeg har set en masse fantastiske mennesker på college og hos min gamle arbejdsgiver, og det, der adskiller gennemsnittet fra det utroligt succesrige, er egentlig bare, hvem der har fundet ud af, hvordan man kan yde en konsekvent indsats. Ingen har disciplin til at holde i et maraton som dette uden at opbygge de rigtige systemer og vaner. Mød op hver dag og gør en lille ting for at forbedre den ting, du måler. Hvis du gør dette, vil du være blandt de bedste 5% af præstende resultater. Med tiden vil du opbygge et system, der vil overtrumfe alle specifikke heldige pauser eller vindfald, og det vil få dig til økonomisk succes, du fortjener.

Er du interesseret i at gå på førtidspension? Hvorfor eller hvorfor ikke?