I dag har jeg en artikel fra Penny. Hendes familie på seks bruger kun $53.000 om året, hvoraf $22.000 går til deres studielånsgæld. Her er hendes historie.

I dag har jeg en artikel fra Penny. Hendes familie på seks bruger kun $53.000 om året, hvoraf $22.000 går til deres studielånsgæld. Her er hendes historie.

Kære læsere af Making Sense of Cents,

Jeg er Penny. Jeg skriver en blog med min fætter, Rich. Det hedder Penny and Rich. Han er rig. Jeg er fattig. Få det? Jeg er hjemmegående med fire børn. Vi har en husstandsindkomst på $43.000 om året, og min mand og jeg har over $153.000 i studielånsgæld. Rich er en travl professionel med en husstandsindkomst på $250.000, og han er godt på vej til at blive millionær. Denne blog er vores måde at skrive til og forsøge at forstå hinanden, økonomisk og på anden måde.

Vi akkumulerede denne enorme studielånsgæld, da min mand gik tilbage til skolen for at blive kiropraktor. Han har været i praktik i næsten seks år nu.

Det går bedre hvert år, men det har taget meget længere tid at vokse en virksomhed, end nogen af os troede, det ville.

Vi fortryder ikke at have optaget lånene, for vi værdsætter, at jeg bliver hjemme med børnene og familiens tid over penge og gæld og alt muligt. Og ærligt talt, at have gælden er ikke så stor en sag.

Rich forstår ikke, hvordan min familie på seks kan klare sig med så lille en indkomst, endsige tackle vores massive studielånsgæld. Men lad mig fortælle jer, kære læsere, hvordan vi skal gøre det. Måske kan du give mening (det er et råb til dig, Michelle!) af vores vanvid.

Relateret:

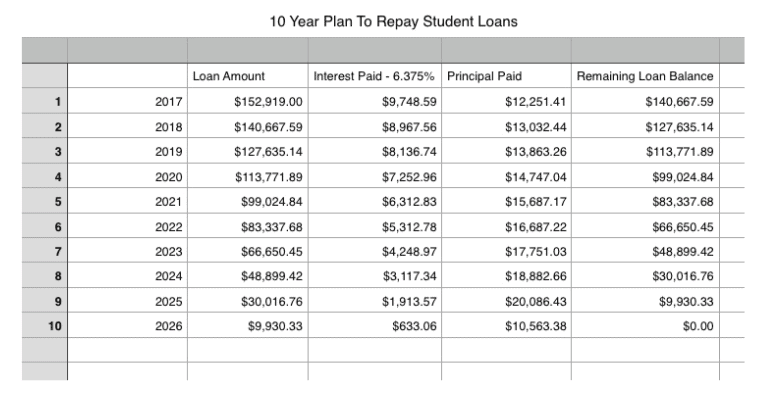

Meget enkelt vil vi sætte $22.000 til gælden hvert år. Her er et regneark over, hvordan det kommer til at se ud:

(Husk, at dette regneark er et skøn, fordi renten på studielån typisk forhøjes dagligt, og jeg ønskede ikke at arbejde gennem den slags beregninger, når jeg oprettede regnearket.)

$1.000 bliver automatisk taget ud af vores checkkonto hver måned (for i alt $12.000 om året), plus yderligere $10.000 vil blive kastet på det, når vi får vores skatterefusion. Dette vil i sidste ende gøre et indhug i den massive overflod af et lån, og vi vil have det betalt helt af på 10 år.

Lige nu føles det, som om vi ikke gør andet end at smide penge på en mur. Så meget af det går til interessen. Vi skal betale 812 USD om måneden for at forhindre, at lånet bliver større. Hvilket stinker. Ved udgangen af de 10 år vil vi have betalt over 55.000 USD alene på renterne.

Vi har forsøgt at refinansiere lånene, hvilket er der, hvor alle de virkelig seje, finansielt ansvarlige mennesker skal hen, men de vil ikke have os til at give vores gæld til indkomstrationen (hvilket selvfølgelig giver mening i deres ende)...

Men her er en anden ting:

Vi har en indkomstdrevet tilbagebetalingsplan med vores långivere. Det betyder, at vi betaler i overensstemmelse med vores indkomst. Lige nu kræver de, at vi betaler:

$0

Og de vil tilgive enhver resterende lånesaldo efter 25 år.

Det lyder som en ret sød aftale, ikke?

Så hvorfor bruger vi 22.000 USD om året til studielån, når vi teknisk set ikke skal betale noget, og den resterende saldo alligevel vil blive tilgivet?

Nå, lad mig fortælle dig, for her er fangsten:Vi skulle betale skat af det eftergivne beløb!

Så lad os sige, at vi fortsætter med at forblive på dette indkomstniveau ($43.000), eller deromkring, i de næste 25 år, og lad os sige, at vi betaler $0 hele tiden. Ved udgangen af 25 år vil lånet på grund af den konstante vækst i den uhyggelige rente have samlet sig til et forbløffende:

716.865 USD

Takket være denne lille praktiske skatteberegner kan jeg beregne, at vi skulle betale 229.545 USD i skat af det beløb, hvilket faktisk er 9.545 USD mere end hvad vi ville betale for min lille 10-årige tilbagebetalingsplan.

(Desuden er vi dem, der optog lånene, vi er ansvarlige for at betale dem, og vi vil virkelig gerne være i stand til at betale dem tilbage. Bla, bla, bla.)

Så nu er et spørgsmål, du sikkert stiller dig selv:

Lad os først se på, hvordan vi brugte vores penge i 2016, og vi kommer ind på det:

Okay, så nu skal du have nogle flere spørgsmål her. Og dit første spørgsmål vil være:

Nå, kære læsere, her er vores dybe, mørke hemmelighed... da vi har lav indkomst, får vi størstedelen af vores mad dækket af fødevarestøtte. Jeg vil skrive mere om det i slutningen af dette indlæg, men lige nu har du det. Vi får Madstøtte, og det gør os i stand til at bruge flere af vores penge på studielånsgælden.

Hvilket vil bringe dig til dit næste spørgsmål:

Af en eller anden grund kan jeg godt lide at holde dem adskilt i mit hoved (og derfor i dette indlæg). Da vi ikke er *teknisk* forpligtet til at betale dem, ser jeg det som en *noget* ikke-essentiel udgift (selvom det i virkeligheden ikke er det, jeg ved det).

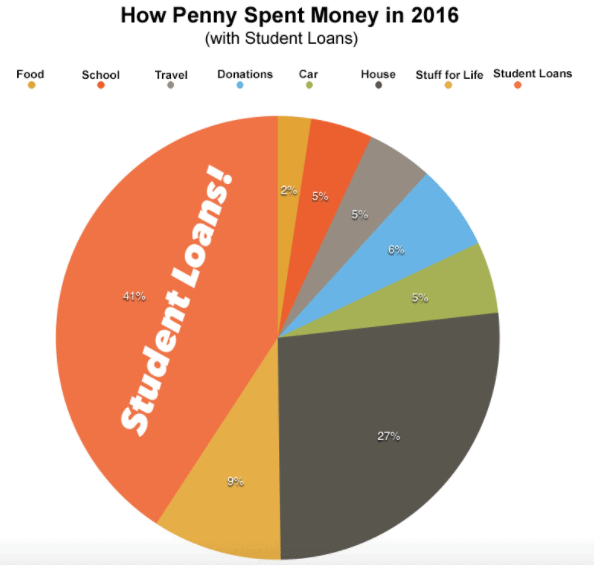

Så med lånebetalingerne var vores samlede udgifter i 2016 faktisk:

31.942,03 USD i almindelige udgifter

+$22.000,00 i betaling af studielån

$53.942,03 i alt

Hvilket bringer os til dit næste spørgsmål:

Men Penny, du tjener kun 43.000 $ om året? Hvordan kan du betale alt det?

Min anden dybe mørke hemmelighed, kære læsere, er... vi får en massiv skatterefusion hvert år.

Lad os se på disse tal:

7.321 USD – 2015 Federal Tax Refund

2.655 USD – 2015 statsskatterefusion

2.006 USD – 2015 Refusion af ejendomsskat

11.982 USD – i alt

Så føj det tal til de $43.000 i indkomst, som vi tjente, og vi får:

54.982,00 USD

Der, nu er vi foran spillet.

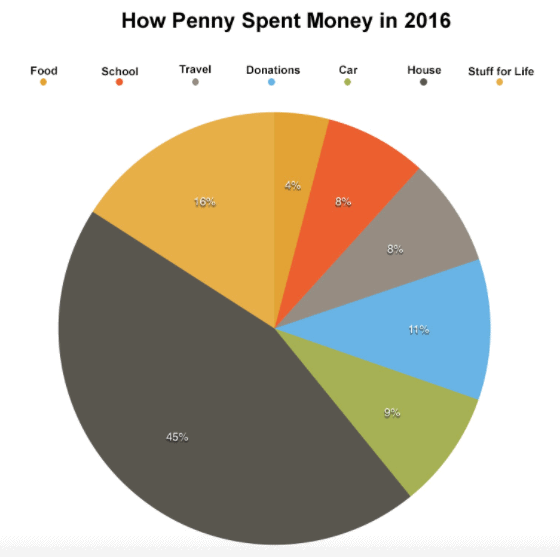

Lad os sammensætte nogle sjove diagrammer om dette. Her er et kig på, hvad vi brugte vores penge på i 2016:

Okay, og lad os nu se, hvordan det ser ud med studielånsbeløbet:

Ret skørt, hva'? Godt jeg har den 10 års plan!

Som jeg nævnte tidligere, får vores familie madstøtte. Vi har fået det i omkring otte år nu, lige siden min mand startede på kiropraktorskolen. Vi kunne have fået det før da, da han var katolsk folkeskolelærer, der kun tjente 18.750 dollars om året, men jeg havde ikke vidst, at det var tilgængeligt for os. Jeg var ikke klar over, at vi var fattige.

Da vi først begyndte at få madstøtte, var jeg ikke sikker på, hvordan jeg skulle have det med det. Jeg var lidt flov. Jeg følte, at vi var for gode til det, som om vi var over det.

Nu modtager jeg det med taknemmelighed. Jeg ved, at vi ikke er bedre eller værre, end nogen anden får det. Jeg er ikke længere for stolt.

Kunne vi klare os uden? Ja.

Bruger vi det, vi sparer på mad, til at betale vores studielånsgæld? Absolut.

Er det fair? Det tror jeg.

Jeg har for nylig læst denne fantastiske bog kaldet Kunsten at spørge af Amanda Palmer. I bogen skriver hun denne lille godbid om, hvordan Henry David Thoreaus mor ville bringe ham donuts, mens han blev slynget væk og arbejde på Walden :

Ideen om, at Thoreau stirrede eftertænksomt ud over den transcendentale Walden Pond, en blåfugl, der stiger op på sin slidte sko, alt imens han spiser donuts, som hans mor bragte ham, stemmer bare ikke overens med de fleste menneskers billede af ham som en selv- afhængig, ædel, marv-sugende tilbage-til-skoven folkehelt.

Jeg tror meget af tiden, at folk måske forventer, at de, der får statsstøtte, ser ud og opfører sig på en bestemt måde (fattige), og at de ikke burde være i stand til at nyde nogen form for godbidder eller luksus (som at tage til Harry Potter World) på grund af det. Lidt ligesom vi forventede, at Thoreau ville se ud, da han boede ved Walden Pond.

Det er ikke handlingen med at tage, der er så svær, det er mere frygten for, hvad andre mennesker kommer til at tænke, når de ser os tære på vores manuskript om naturens rene transcendens og vigtigheden af selvtillid og enkelhed. Mens du gumler på en andens doughnut.

Jeg arbejder selvfølgelig ikke på at skrive et litterært mesterværk her. Jeg forsøger bare at opdrage mine børn, mens min mand forsøger at vokse sin virksomhed … og ja, alt imens vi gumler på en andens donut.

Og det er jeg okay med. Jeg er ved at lære at tage donuts.

Det er en gave at kunne tage imod støtte fra en anden person (eller regeringen). Det gør dig ydmyg. Det gør dig taknemmelig. Det gør dig til menneske. Det er en gave at kunne give, og det er en gave at kunne modtage.

I modsætning til tidligere begynder jeg så småt at indse, at jeg er (en slags) et fattigt menneske. Jeg føler mig dog stadig ikke som en (jeg tror, at det at være "fattig" har mindre med penge at gøre, end man kunne forvente). På mange måder lever jeg et liv, der ligner velhavende mennesker, bare et med meget mere støtte:Vi sender vores børn til en privatskole (takket være et stipendium), vi spiser sund, økologisk mad (takket være madstøtte) og vi ejer vores eget hjem (takket være vores mødre, der medunderskriver på realkreditlånet).

Skal mit liv se anderledes ud? Skal jeg se ud som om jeg er fattig og lider? Eller skal jeg med taknemmelighed tage donuts og gøre, hvad jeg kan med dem?

Det er den vej, jeg går.

Og er det rimeligt? Mange mennesker, som min fætter Rich, har arbejdet hårdt for at komme derhen, hvor de er, og for det, de har erhvervet sig. Men har de arbejdet hårdere end min mand arbejdede i kiropraktorskolen og med at starte sin egen praksis? Sikkert ikke. Arbejder travle fagfolk hårdere end bygningsarbejdere eller lærere?

Det hele er relativt. Forskellige mennesker har forskellige interesser og værdier og job og indkomstniveauer. Og nogle mennesker er bare heldige. (Selv Rich erkender, at vi alle har en rolle at spille, og han skrev en lignelse om, hvordan vi er forskellige typer egern, og vores samtaler gør "skoven" til et bedre sted.)

Vi skal alle passe på hinanden, på enhver måde, vi kan. Vi hører til hinanden.

Og det er en god ting.

Her er endnu et uddrag fra Kunsten at spørge (Jeg kan ikke anbefale denne bog nok), der opsummerer dette:

Vores første job i livet er at genkende de gaver, vi allerede har, tage de donuts, der dukker op, mens vi dyrker og bruger disse gaver, og så vende om og dele disse gaver - nogle gange i form af penge, nogle gange tid, nogle gange kærlighed – tilbage til verdens puslespil.

Vores anden opgave er at acceptere, hvor vi er i puslespillet i hvert øjeblik. Det kan være sværere.

Jeg erkender, at vores omstændigheder er unikke. Der er sandsynligvis ikke mange mennesker, der tjener 43.000 $ og sætter 22.000 $ i studielån hvert år. Jeg håber at være et andet sted i puslespillet i fremtiden, et sted hvor jeg kan dele flere af mine gaver og tage mindre. Indtil da synes jeg, det er godt at have samtaler som denne ... samtaler om penge, om livet og om vores plads i det hele.

Folk med lav indkomst er normalt ikke repræsenteret på personlige økonomiske blogs. Jeg vil have min fætter, Rich, til at forstå, hvordan det er, og jeg vil have, at I, kære læsere, også forstår.

Og undervejs kan vi alle lære noget af hinanden.

Tak fordi du læste med,

Penny

Har du spørgsmål til Penny? Hvad gør du for at betale din gæld af?