Vi ved alle, at det er vigtigt at spare penge, og spørg dig selv "hvor mange penge skal jeg spare?" kan være et svært spørgsmål at besvare, når man begynder. Da jeg er ekspert i privatøkonomi, bliver jeg stillet dette spørgsmål meget.

Mellem opsparing til nødsituationer, pensionering, ferier osv. er der mange ting at overveje. Og at vide, hvor meget man skal spare, er noget, som mange mennesker ikke ofte taler om. Når det kommer op, kan det virke som om der ikke er noget klart svar.

Mellem opsparing til nødsituationer, pensionering, ferier osv. er der mange ting at overveje. Og at vide, hvor meget man skal spare, er noget, som mange mennesker ikke ofte taler om. Når det kommer op, kan det virke som om der ikke er noget klart svar.

Jeg har talt meget om opsparing på denne blog, og i mit indlæg 56 % af amerikanerne har mindre end 10.000 $ opsparet til pension, sagde jeg, at 56 % af amerikanerne har mindre end et gennemsnit på 10.000 $ i pensionsopsparing, og 33 % har ingen pensionsopsparing overhovedet. Dette er noget utroligt vigtigt at tage fat på!

Andre interessante statistikker nævnt i denne artikel inkluderer:

Der er mange grunde til, hvorfor en person ikke kan spare penge hver måned, hvilket jeg diskuterer yderligere i artiklen.

Men en af de største grunde, jeg har lagt mærke til, er, at folk ikke er klar over, at de burde spare mere – fordi de tror, de er "uovervindelige" (de tror, de ikke behøver at spare i øjeblikket, tror de de vil aldrig forlade deres job osv.), fordi de virkelig tror, at de sparer penge nok, eller fordi de er så overvældede af tanken om at spare penge, at de slet ikke sparer nogen penge.

Virkelig, alle disse grunde vender tilbage til spørgsmålet, jeg startede med, "hvor mange penge skal jeg spare?" Hvis du opdager, at du stiller det spørgsmål og ikke får nogle klare svar, er jeg her for at hjælpe dig med at finde ud af det i dag.

Artikler relateret til "hvor mange penge skal jeg spare?":

Ifølge U.S. Bureau of Economic Analysis har den personlige opsparing i gennemsnit ligget på omkring 5 % i det seneste år og i gennemsnit 8,33 % fra 1959 til 2016.

Der er mange mennesker, der mener, at det er nok at spare mellem 1 % og 5 % af deres indkomst til at være på vej til pensionering.

Desværre er det usandsynligt, at det beløb vil være nok til at gå på pension.

Selvom 5 % er bedre end ingenting, kunne blot en lille nødsituation hvert år nemt og fuldstændigt udslette disse besparelser.

Derudover betyder det at spare kun 5 %, at det vil tage dig meget lang tid at gå på pension.

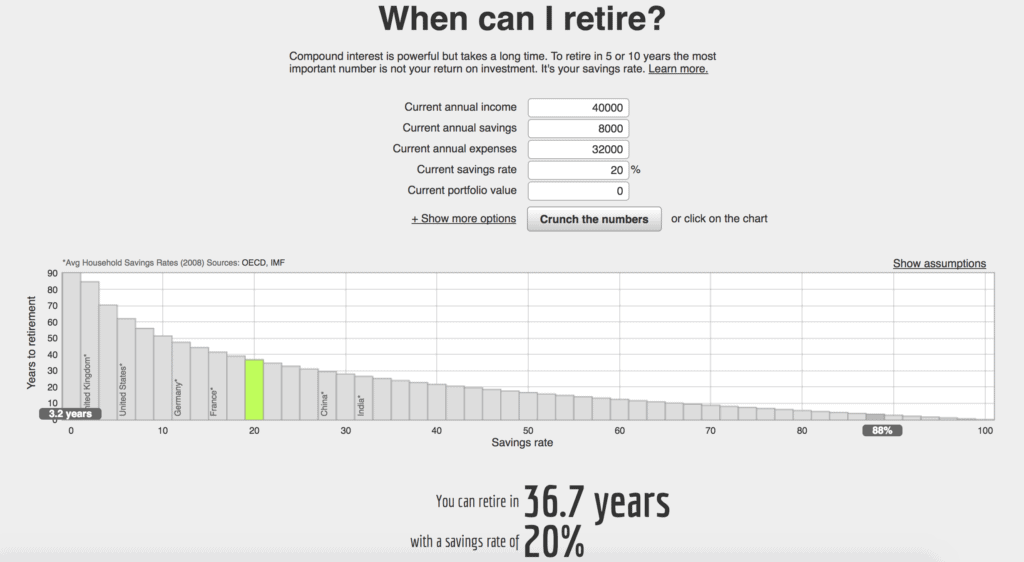

Pensionsberegner:https://networthify.com/calculator/earlyretirement

Som du kan se af ovenstående:

Så ved at spare flere af dine penge, vil du sandsynligvis gå på pension hurtigere. Giver det mening, ikke?

Relateret indhold: Kender du din nettoværdi?

Nu er alle disse statistikker afhængige af, hvor meget du tjener, men for den gennemsnitlige person anbefaler jeg at spare mindst 20% af din indkomst. Det ville stadig være omkring 37 års arbejde.

Der er dog ingen perfekt procentdel.

Hvis du har en høj indkomst, så skal du nok spare mere af din indkomst, så du ikke bare spilder dine penge. For eksempel sparer vi over 80 % af vores indkomst hver måned efter personlige og erhvervsmæssige udgifter.

På den anden side, hvis 20% bare virker som en vanvittig høj procentdel for dig at spare, så start bare et sted, hvor som helst! At gemme noget er bedre end at spare ingenting (gå venligst til afsnittet nedenfor "Tror du stadig, at du ikke kan spare penge?" for mere information).

Og alle har forskellige økonomiske mål. Hvis du ønsker at gå på førtidspension, så skal du højst sandsynligt spare mere end 20 % af din indkomst.

Anbefalet læsning: De 6 trin, du skal tage for at investere din første dollar – ja, det er virkelig så nemt!

En persons svar på "hvor mange penge skal jeg spare?" vil højst sandsynligt være helt anderledes end den næste.

På grund af det kan dit spareprocentmål variere afhængigt af dine specifikke mål. Pensionsberegnere kan være fantastiske og det hele, men du skal virkelig sørge for, at du tænker på dine egne mål.

Husk dog, at det ikke altid kun handler om pension. Der er andre ting i dit liv, som du måske vil spare op til.

Når du spørger dig selv "hvor mange penge skal jeg spare?" du ønsker at tænke på dit:

Ja, det er meget at tænke på. Og det er derfor, jeg altid anbefaler at spare så meget, som du realistisk kan.

For at gøre det nemmere at nå dine opsparingsmål anbefaler jeg, at du begynder at betale dig selv først.

Hvis du ikke er bekendt med ideen, er det dybest set at sætte penge til side i opsparing, før du betaler andre regninger. Jeg kender også en, der betaler sig selv først ved at sætte ekstra penge på deres gæld, før de betaler andre regninger.

At betale dig selv først, før du betaler dine månedlige udgifter, kan være en skræmmende tanke. Ingen ønsker at hæve for meget fra deres checkkonto eller være ude af stand til at betale deres månedlige regninger.

Men din fremtid er også lige så vigtig, så det er meget bedre at tænke på at spare penge som et behov i stedet for noget, der kan skubbes til side. Eller du kan se på det på denne måde, at spare penge er en regning, du betaler til dig selv.

At betale dig selv først bliver det første, du gør med hver lønseddel - du betaler ikke engang dine andre regninger først. Når du omdanner besparelser til en budgetpost, i stedet for blot at sætte det, der er tilbage, i besparelser, kan det virkelig hjælpe dig med at spare flere penge. Ja, det kan være svært i starten, men du vil vænne dig til at leve for færre penge.

For at dette bliver en del af dit svar på spørgsmålet "hvor mange penge skal jeg spare?" du skal muligvis skære ned på dit budget eller finde måder at tjene flere penge på. Men ved kun at have et begrænset beløb at bruge hver måned, vil du opdage, at du holder mere øje med dit forbrug.

Dette kan give dig mulighed for virkelig at se, hvad der er et behov, og hvad der bare er et ønske.

Her er mine tips, så du kan betale dig selv først:

Okay, så nu tænker du måske "Hvor mange penge skal jeg spare, hvis jeg ikke har mange penge?!"

Det kan være frustrerende at tænke på det anbefalede besparelsestal på 20 %, hvis du allerede har svært ved at betale dine regninger og/eller leve lønseddel til lønseddel.

Jeg anbefaler dog, at du sparer så mange penge, som du realistisk kan . Dette er måske ikke i nærheden af 20% i starten, for pokker, det er måske ikke engang 5%, men en lille smule vil hjælpe. Hvis du ikke er i stand til at spare så meget, skal du bare spare noget! Start med $25 om måneden, hvis du er nødt til det – seriøst, hver lille smule hjælper.

Selv om det kun er 1 USD om dagen, skal du sætte beløbet til side og begynde at gemme det.

Så uanset hvordan du har det lige nu, skal du bare starte med noget, uanset hvor lille. Arbejd dig derefter op, indtil du sparer en procentdel af din indkomst, som du er tilfreds med.

Start i det små, og arbejd dig mod dit sparemål. Og hvis du i øjeblikket afdrager gæld, skal du huske på, at det også tæller! Bare fortsæt med at bevæge dig i en positiv retning og fortsæt med at komme tættere og tættere på at nå dine økonomiske mål.

Husk, at 5 % af din indkomst højst sandsynligt ikke vil være nok til, at den gennemsnitlige person går på pension, så du vil gerne fortsætte med at forbedre denne procentdel langt ud i fremtiden, så du vil være i stand til at gå på pension en dag.

Jeg forstår, at nogle mennesker har økonomiske situationer, hvor de måske ikke er i stand til at spare så mange penge, som de gerne vil. At leve lønseddel til lønseddel, være i lægegæld eller have en større uventet udgift kan ødelægge en persons økonomiske situation og deres mål, og det forstår jeg.

Du bliver dog nødt til at finde en vej ud af det. For at finde en vej ud, vil du måske finde måder at skære ned på dit forbrug, tjene flere penge (lære måder at tjene ekstra penge på) og meget mere. Du bliver nødt til at udfordre dig selv, og det er måske ikke nemt. Det vil dog være det hele værd, når du når dine økonomiske mål!

Ved at bruge færre penge, vil du mindske det beløb, du har brug for i fremtiden, inklusive penge til nødfonde, pensionering og mere.

Tænk lige over det:Hvis du i øjeblikket lever en sparsommelig livsstil, så vil du være vant til at leve for mindre i fremtiden. Det betyder, at dit opsparede pensionsbeløb ikke behøver at være så stort, hvilket betyder, at det kan være nemmere at nå det opsparingsmål.

Hvis du begynder at spare nu, kan du også drage fordel af renters rente, som jeg vil tale om næste gang.

Her er nogle gode artikler, som jeg anbefaler at læse, som vil hjælpe dig med at lære at spare penge og tjene ekstra penge:

At spare op til pension, så snart du kan, er en stor ting, især på grund af renters rente.

Med renters rente er tiden på din side, hvilket betyder, at du bør begynde at spare penge så tidligt som muligt.

Rentesammensat er, når din rente forrentes. Dette kan gøre det beløb, du har sparet, til et meget større beløb år senere.

Dette er vigtigt at bemærke, fordi $100 i dag ikke vil være $100 værd i fremtiden, hvis du bare lader det sidde under en madras eller på en checkkonto. Men hvis du investerer gennem din pensionskonto, så kan du faktisk gøre dine $100 til noget mere. Når du investerer, arbejder dine penge for dig og øger din opsparing.

For eksempel:Hvis du sætter $1.000 ind på en pensionskonto med et årligt afkast på 8%, vil du 40 år senere have $21.724. Hvis du startede med de samme $1.000 og satte en ekstra $1.000 i det i de næste 40 år med et årligt afkast på 8%, ville det blive til $301.505. Hvis du startede med $10.000 og lagde en ekstra $10.000 i det i de næste 40 år med et årligt afkast på 8 %, ville det vokse til $3.015.055 .

Så hvis du undrer dig over "Hvor mange penge skal jeg spare til pension?" Du bør også fokusere på årsagerne til at spare op til pension nu, såsom:

Som du kan se, er det meget vigtigt at lære, hvor mange penge du skal spare, såsom til pensionering.

Sidebemærkning:Jeg anbefaler dig tjek personlig kapital hvis du er interesseret i at få kontrol over din økonomiske situation. Personlig kapital ligner Mint.com , men meget bedre. Personlig kapital er gratis, og det giver dig mulighed for at aggregere dine finansielle konti, så du nemt kan se hele din økonomiske situation, inklusive investeringer.

Så hvad er dit svar på, når en person spørger "Hvor mange penge skal jeg spare?" Hvad sparer du op til lige nu? Hvor mange procent af din indkomst sparer du?