Mine månedlige ekstraordinære liv-serier er noget, jeg virkelig har nydt at lave. Først ud var JP Livingston, som trak sig tilbage med en nettoværdi på over 2.000.000 dollars i en alder af 28. Dagens interview er med Tina, som immigrerede med sin familie til Nordamerika, da hun var 18 og havde kun et par hundrede dollars. Hun tjener nu omkring $400.000 om året og har en nettoformue på omkring $2.000.000.

I det første år, Tina kom hertil med sin familie, lejede de et lille værelse i en triplex, mens de delte toilet og køkken med andre familier.

I det første år, Tina kom hertil med sin familie, lejede de et lille værelse i en triplex, mens de delte toilet og køkken med andre familier.

Hun har en inspirerende klude til rigdom-historie, der viser folk, hvordan hårdt arbejde kan gøre drømme til virkelighed.

I dette interview lærer du:

Og mere!

Efter at have læst om Tinas historie, tænkte jeg, at hun ville være en god tilføjelse til min interviewserie.

Relateret indhold:

Jeg spurgte jer, mine læsere, hvilke spørgsmål jeg skulle stille dem, så nedenfor er jeres spørgsmål (og nogle af mine) om Tinas historie og hvordan hun har udrettet så meget. Sørg for at du følger mig på Facebook, så du har mulighed for at stille dine egne spørgsmål til næste interview.

Hej Michelle,

Først og fremmest mange tak for at give os denne mulighed. Vi er meget store fans af dig og besøger din blog ret ofte.

Jeg er Tina og min mand/partner in crime er Max. Vi er 36 år og har en etårig, der er vores solskin. Hun griner altid, selv når hun sover.

Jeg er CPA, og Max er hoved-/ekspertprogrammør. Vi immigrerede hertil uden noget, men vi har været i stand til at øge vores indkomst fra $0 til $160K til $400K+.

Vi blogger på 99to1percent.com, hvor vi giver praktisk karriere og økonomisk rådgivning til dem, der er interesserede i at øge deres indkomst og opnå økonomisk uafhængighed/frihed.

Udfordringerne var primært tilpasning til den nordamerikanske kultur. For eksempel var det en stor udfordring at finde vores første lejlighed. Min søster og jeg søgte og ringede til mange steder, men kun ét sted var villig til at give os en chance.

Vi besøgte bygningen og lejligheden efter skoletid. Det var lidt langt, så da vi nåede dertil, var det mørkt. Alt så ok ud, så vi skrev under på lejekontrakten.

Et par uger senere, da vi flyttede ind, og denne gang i løbet af dagen, kunne vi se alt og indså, at det ikke så så godt ud, som da vi besøgte det første gang om natten. Stedet var støjende og uplejet.

Men da det er det eneste sted, der ringede tilbage til os, og det eneste sted, vi virkelig havde råd til, besluttede vi at blive boende.

Vores naboer omfattede en telefonsex-operatør, en gambler, en alkoholiker, en stofmisbruger og et påstået bandemedlem.

Nogle af os var dog studerende og/eller professionelle, der arbejdede hårdt, så vi kunne flytte ud af nabolaget. Vi var ikke alle kriminelle.

Jeg kan huske, da omkring $70.000 blev leveret til vores lejlighed ved en fejl i stedet for at blive leveret til forstanderens lejlighed, og de virkede meget overraskede, da vi returnerede pengene!

Vi har betalt vores studielån og vores billån af. Den eneste gæld, vi står tilbage med, er vores realkreditlån.

Jeg akkumulerede 40.000 dollars i studielån, og et år før jeg blev færdiguddannet, satte panikken ind, da jeg egentlig ikke ønskede at ende med mere gæld end det.

Jeg begyndte at lede efter et job med det samme, gennemgik et par interviews og var i stand til at score et regnskabsjob på startniveau, der starter ved $40.000.

Jeg lavede meget overarbejde og indbragte $70.000 om året. Jeg betalte omkring $4.000/måned og var i stand til at betale hele $40.000 af på 10 måneder, kun to måneder før jeg blev færdig.

Heldigvis havde Max aldrig studielån. Under college sørgede han altid for at være en af de første, der tilmeldte sig undervisningen, så han kunne have så mange muligheder som muligt, når han satte sin tidsplan op.

Han pakkede alle sine timer sammen i to dage og arbejdede de andre fem dage. Derved var han i stand til at dimittere uden nogen gæld.

Men så snart han var færdiguddannet og fik et godt job, gik han hen og købte en brugt luksusbil til $30.000+ og satte den på sin kreditgrænse. Efter at være blevet gift, besluttede vi at betale, hvis vi afbetalte og forpligtede os til ikke at gælde mere bortset fra realkreditlånet.

Vi satte os også et mål om at betale vores realkreditlån på 550.000 USD tilbage inden for otte år (fem år fra det tidspunkt, hvor vi blev seriøse med det) som 39-årig i 2020. Vi kalder dette vores Vision2020 😊.

Efter at have betalt mine $40.000 studielån af, fortsatte jeg stadig med at leve som en studerende, idet jeg var meget opmærksom på, hvad jeg brugte. Et år senere var min søster og jeg i stand til at flytte ud af det knap så sikre kvarter og købte en lejlighed i et anstændigt kvarter.

Derefter var mit næste mål at spare op til en nødfond. Dette var under recessionen 2007-2010, hvor mange mennesker mistede deres job, og det tog dem måneder eller år om nogensinde at finde et andet job. Og nogle endte med at være hjemløse.

Derfor besluttede jeg at fortsætte det sparsommelige liv og spare så mange penge som muligt og forberede mig på det værste, mens jeg stadig havde mit arbejde. Jeg var i stand til at spare $100.000.

Selvom vi ikke har haft en nødsituation, der kræver, at vi skal bruge midlerne, har vi brugt fonden til at udnytte de økonomiske muligheder, der er kommet vores vej. Fonden har tjent os mange penge, så jeg gætter på, at man kan kalde det en nød-/mulighedsfond.

Vi var i stand til at øge vores indkomst fra $0 til $160K til $400K+ ved at åbne vores øjne og indse, at vi ikke nåede vores fulde potentiale.

Først indså vi, at vi var underbetalt. Det lagde jeg mærke til, da jeg begyndte at lave skatteforberedelser for mine kollegaer som et sideløb. Selvom jeg var teamleder og årets medarbejder, viser det sig, at jeg var den mindst lønnede.

Jeg arbejdede på at få min CPA, forbedre mine lønforhandlingsevner og undersøge de bedst betalende arbejdsgivere i branchen.

Efter at jeg fik min CPA, blev jeg tilbudt en forfremmelse, men med kun 10 % stigning, det maksimalt tilladte pr. "virksomhedspolitik". Jeg afviste forfremmelsen og begyndte at lede efter et nyt job uden for virksomheden.

Inden for et par måneder blev jeg ansat af den bedst betalende arbejdsgiver i branchen og var også i stand til at udnytte to andre jobtilbud og forhandlede mig frem til en endnu højere løn, end de normalt betaler!

Max indså også, at han var underbetalt, da HR ved en fejl sendte ham lønnen til en ny medarbejder, han skulle lede. Det viste sig, at medarbejderen ville tjene flere penge end ham, men Max var lederen og havde mere erfaring.

Dette motiverede Max til at tage risikoen og blive entreprenør. Så snart han fik sin første klient, forlod han det faste fuldtidsjob og har ikke fortrudt det. At være entreprenør giver ham mulighed for at opkræve en høj takst for hvert minut, han arbejder.

Vi har også sidekoncerter, såsom en konsulentvirksomhed og en skatteforberedende virksomhed.

Vi kommer ikke fra rige familier, gik ikke på vedbendsskoler, og vi betragter ikke os selv som genier. Hvis vi kan gøre det, kan enhver gøre det.

Vi bruger stadig med omtanke. Vi bruger kun 15 % af vores indkomst, og resten går til investeringer, skat, nedbetaling af realkreditlånet og give.

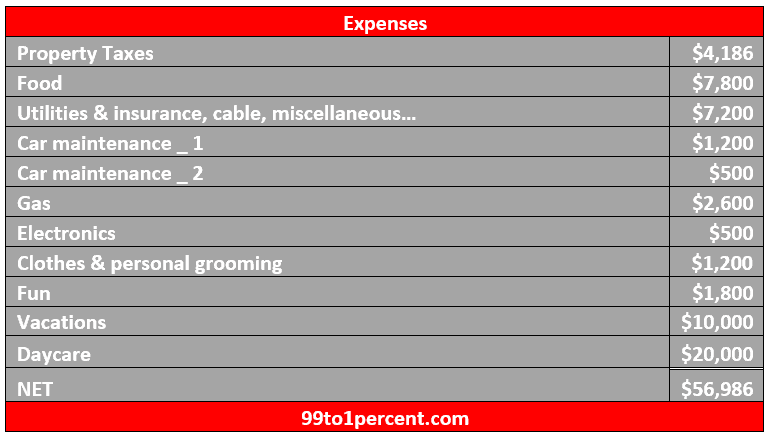

Nedenfor er det, hvad vi i gennemsnit bruger på et år (lån ikke inkluderet):

De få familiemedlemmer, der kender til vores økonomiske situation, har fremsat nogle kommentarer såsom:

Men vi nyder virkelig at lave mad til os selv og opdrage vores eget barn. Vi elsker vores hyggelige hus, vi føler ikke behov for at opgradere det. Vores 11 og 13 år gamle biler fører os stadig fra punkt A til punkt B, og det er ikke nødvendigt at opgradere dem.

Men at have en lille smule penge giver os på en måde ro i sindet. For eksempel ved vi, at hvis vi skulle miste både vores job og sidevirksomheder, kunne vi leve af vores opsparing i årevis. Hvis vi skulle likvidere nogle af vores aktiver, kan vi leve af det for evigt.

Dette giver os mulighed for ikke at tage BS fra nogen længere, uanset om det er en kollega, en arbejdsgiver eller en klient, hvilket igen gør arbejdet endnu mere behageligt.

Når vi har betalt af på vores realkreditlån som 39-årig, vil vi fortsætte med at travle et par år endnu, indtil vi når fuld økonomisk frihed, som vil give os mulighed for at sikre en god fremtid for vores børn og børnebørn. Vi ville ikke have, at de skulle igennem det, vi skulle igennem.

På det tidspunkt håber vi også at have nok ressourcer i form af penge og tid til at starte en skole for børn, især underprivilegerede børn. Vi startede projektet sidste forår, men var nødt til at suspendere det, da vi indså, at vi har brug for mange flere ressourcer for at overholde regeringens vedtægter og bureaukratier.

Vi har lavet så mange økonomiske fejl, men en lektie vi har lært er, at det er ok at prøve og fejle, men det er ikke ok at undlade at prøve. Hvis du har en idé, så skriv den ned, undersøg den og forfølge den, hvis det er økonomisk muligt. Hvis det lykkes, fantastisk! hvis det ikke gør det, har du lært noget.

En. Forbliv beslutsom og positiv. Hold dig væk fra negativitet eller negative mennesker. Hold dig væk fra enhver, der siger, at du ikke kan betale din gæld, du kan ikke tjene gode penge, du kan ikke opnå økonomisk uafhængighed osv.

To. Opsøg viden. En måde at gøre dette på er at følge blogs om privatøkonomi.

I det virkelige liv er det lidt tabu at tale om penge. Dog er privatøkonomiske bloggere meget åbne med deres indkomst og/eller nettoformue og giver masser af tips om, hvordan man tjener, sparer og investerer penge.

For eksempel giver vi på vores blog endda eksempler på vores CV'er, der har hjulpet os med at sikre flere jobtilbud.

Og på Making Sense of Cents giver du en masse tips om, hvordan du kan øge din indkomst. I 2018 håber vi at tage dit kursus Making Sense of Affiliate Marketing, for at lære, hvordan vi kan tage vores blog til det næste niveau.

Så venligst opsøg viden, fordi viden er magt.

Hvilke spørgsmål har du til Tina? Hun har en god historie, ikke sandt?!

SSDI og COVID-19:Sådan ansøger du om handicapydelser nu

Hvordan man IKKE håndterer konflikter på arbejdspladsen og på anden måde

8 onlineshoppingsider med gratis forsendelse og hvordan man får det

Byer med den højeste og laveste ejendomskriminalitet

10 byer med de største (og mindste) hjem i Amerika