Min månedlige Extraordinary Lives-serie er noget, jeg virkelig nyder at lave. Først ud var JP Livingston, som gik på pension med en nettoværdi på over 2.000.000 USD i en alder af 28. Dagens interview er med Elizabeth, som nåede økonomisk uafhængighed i en alder af 32.

Min månedlige Extraordinary Lives-serie er noget, jeg virkelig nyder at lave. Først ud var JP Livingston, som gik på pension med en nettoværdi på over 2.000.000 USD i en alder af 28. Dagens interview er med Elizabeth, som nåede økonomisk uafhængighed i en alder af 32.

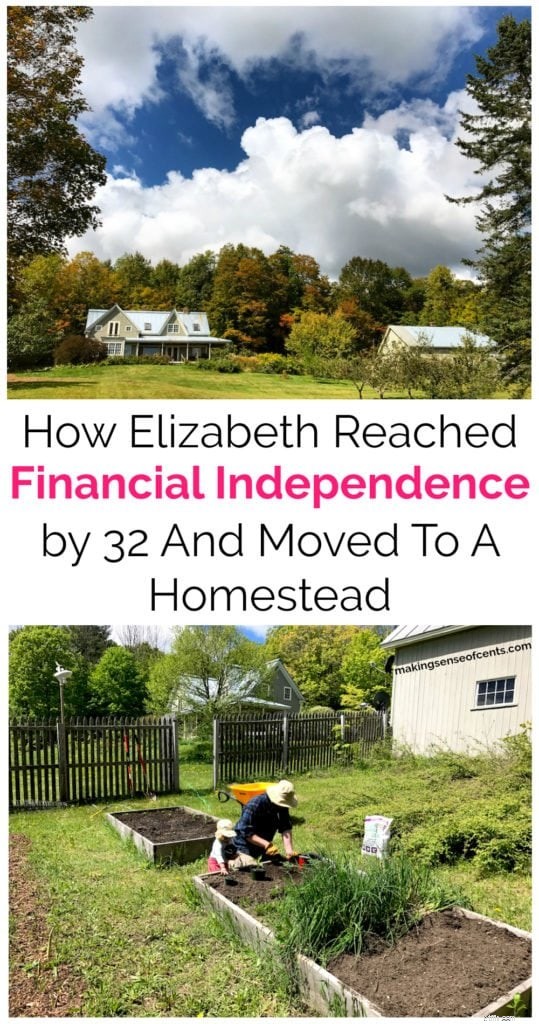

Elizabeth Willard Thames, bedre kendt som Mrs. Frugalwoods, er skaberen af den prisvindende blog om personlig økonomi, Frugalwoods.com. I en alder af 32 "nåede hun økonomisk uafhængighed og forlod en succesfuld karriere i byen for at skabe et mere meningsfuldt, formålsdrevet liv på en 66 hektar stor gård i skoven i Vermont" med sin mand og unge datter.

Thames er forfatteren til bogen, Meet The Frugalwoods:Achieving Financial Independence Through Simple Living . Før hun blev forfatter og husmand, arbejdede hun i 10 år i den almennyttige sektor som fundraiser og kommunikationschef.

I dette interview lærer du:

Og mere! Dette interview er propfyldt med god information!

P.S. Hvis du efterlader en kommentar nedenfor, vælger jeg tilfældigt én heldig læser fra kommentarerne til at modtage en kopi af hendes bog.

Jeg spurgte jer, mine læsere, hvilke spørgsmål jeg skulle stille hende, så nedenfor er jeres spørgsmål (og nogle af mine) om Elizabeths historie og hvordan hun har udrettet så meget. Sørg for at du følger mig på Facebook, så du har mulighed for at stille dine egne spørgsmål til næste interview.

Relateret indhold:

Jeg er Liz, selvom jeg er bedre kendt som Mrs. Frugalwoods. Jeg skriver Frugalwoods.com og min første bog, Meet The Frugalwoods:Achieving Financial Independence Through Simple Living , udgives af HarperCollins den 6. marts 2018.

I maj 2016, i en alder af 32, nåede jeg økonomisk uafhængighed og forlod en succesfuld karriere i byen for at skabe et mere meningsfuldt, formålsdrevet liv på en 66 hektar stor gård i skoven i Vermont med min mand, Nate, og vores unge datter. Vi venter nu vores anden datter og elsker vores nye liv herude på landet! Jeg omtaler faktisk ikke mig selv som "førtidspensionist", da jeg synes, det er lidt forkert. Jeg er snarere økonomisk uafhængig og behøver ikke arbejde for at tjene til livets ophold, men vælger at arbejde som forfatter, fordi jeg synes, det er personligt glædeligt. Jeg definerer økonomisk uafhængighed som det punkt, hvor vores passive aktiver komfortabelt dækker vores udgifter, og vi ikke længere behøver at tjene lønsedler.

Med hensyn til hvornår jeg begyndte at spare penge, har jeg i sandhed altid været en opsparer. Igennem barndommen sparede jeg alle mine fødselsdagspenge, og da jeg begyndte at passe børn og tjene mine egne penge, sparede jeg nok op til at købe min første bil alene i en alder af 16. Min mand har et lignende forhold til penge, og vi var i stand til at forstærke denne tendens til at spare i hinanden. Før vi vedtog vores plan for at opnå økonomisk uafhængighed, sparede vi omkring 40 %-50 % af vores hjemløn. Efter at have besluttet, at vi ville gå på førtidspension, hævede vi vores opsparingssats op til over 70 %, og nogle gange 80 %, af vores hjemløn.

Vores vej til økonomisk uafhængighed begyndte virkelig i løbet af vores bachelor-dage, som var, hvor vi mødtes. Nate og jeg gik begge på en relativt billig statsskole – University of Kansas – og takket være stipendier, arbejde under college og hjælp fra vores forældre, dimitterede vi uden nogen gæld. Efter endt uddannelse var vi forpligtet til ikke at påtage os nogen gæld i vores nye liv som voksne, og vi levede sparsomt fra starten. Takket være denne gældfri start på livet, var vi i stand til at spare stadigt højere trin af vores løn gennem årene. Og vi startede meget småt! Mit første job efter college var hos AmeriCorps i New York City, og jeg modtog et stipendium på $10.000 for året. Det lykkedes mig at spare $2.000 af det.

Derfra steg min løn, og det samme gjorde Nates, og vi satte et mål om at købe et hus. Med et laseragtigt fokus på at spare en udbetaling, sockede vi så meget af, som vi kunne hver måned, selvom vi begge altid arbejdede for non-profit/missionsbaserede organisationer. Selvom vi også øgede vores levestandard og oplevede livsstilsinflation, var vi altid fokuseret på at spare ret høje procenter af vores hjemløn. Vi vidste ikke altid, hvad vi skulle med denne besparelse – og vi havde bestemt ikke økonomisk uafhængighed som et mål i starten – men vi vidste, at penge giver muligheder. Jeg vidste, at uden gæld, og med en betydelig opsparing opbygget, ville vi være i stand til at træffe usædvanlige valg i vores liv og ikke være afhængige af vores lønsedler for evigt. Jeg vil altid gerne sige, at ingen nogensinde har fortrudt at have sparet flere penge. Tværtimod giver det dig muligheder.

Så i marts 2014 havde Nate og jeg den overraskende erkendelse af, at vi var dybt ulykkelige. Vi var 29 på det tidspunkt og boede i Boston-området, og begge arbejdede, hvad vi havde antaget, ville være vores "drømmejob":funktionærstillinger, karrierespor, vi havde arbejdet hårdt for at opnå. I 2012 købte vi vores første hjem i Cambridge, MA, og adopterede vores pensionerede racer greyhound, Gracie. Fra det tidspunkt havde vi troet, at vi havde lavet det, og at vi havde nået vores langsigtede mål. Problemet er, at vi begge var uopfyldte. Vi indså, at det at arbejde i aflukker under kunstigt lys hele dagen hver ugedag var et deprimerende forslag for os begge, og vi kunne ikke forestille os at gøre det i yderligere 30 eller 40 år.

Og så udklækkede vi en plan for radikalt at ændre vores liv. Min mand stillede mig det enkle spørgsmål:"hvornår er du lykkeligst?" Mit svar:"når vi vandrer i skoven sammen." Hans svar var identisk, og vi indså, at vores liv ikke gav mening, da vi levede dem midt i det urbane Cambridge, MA. I det øjeblik tog vi beslutningen om at opnå økonomisk uafhængighed og flytte til en gård i skoven i Vermont for virkelig at begynde at leve hver dag i modsætning til at ønske tid væk og arbejde i weekenden.

Jeg har nu kontrol over min tid. Jeg er i stand til at beslutte, hvad jeg skal gøre og hvornår, i modsætning til at være afhængig af en vilkårlig ni til fem tidsplan. Derudover har hverken min mand eller jeg en daglig pendling, hvilket frigør endnu mere af vores tid. Da vi overvejede, hvor meget vi "betalte" for at arbejde - både økonomisk og med vores tid - er vi hver dag taknemmelige for, at vi ikke længere behøver at bytte vores liv ud med vores job.

En anden vigtig faktor i vores beslutning om at gå på førtidspension var vores ønske om at bruge så meget tid som muligt sammen med vores datter – som nu er to – og hendes lillesøster, som har termin i februar 2018. Vores evne til at være hjemmegående forældre er transformerende for vores familie og giver os mulighed for at strukturere vores tid og vores datters tidlige læringserfaringer, som vi ønsker. Plus, at ikke have udgifterne til dagpleje repræsenterer en stor besparelse i vores budget. Jeg anser tid og penge for at være vores største ressourcer og de to ting, som alle andre prioriteter stammer fra:familie, sundhed, tilfredsstillende arbejde og meget mere. Da jeg ikke kontrollerede min tid og mine penge, følte jeg, at jeg ikke rigtig levede mit liv.

Da Nate og jeg besluttede at forfølge økonomisk uafhængighed, var et af vores første skridt at finkæmme hver eneste dollar, vi brugte hver måned. Vi havde brug for at vide, hvor vores penge gik hen for at lave en plan for at spare mere af dem. Uden denne afgørende vidensbase er der ingen måde at sætte et handlingsdygtigt besparelsesmål på.

Vi besluttede at fjerne hver eneste udgift i vores budget, som ikke var strengt nødvendig. Ting som restaurantmåltider, kaffe ude, nyt tøj, klipninger – det hele gik. I vores første måned med ekstrem sparsommelighed, ønskede vi at teste os selv og se, hvor meget vi kunne spare. Derefter traf vi bevidste og bevidste beslutninger om at tilføje visse udgifter tilbage til vores budget, fordi vi følte, at de gav et højt afkast af vores investering. For eksempel går min mand og jeg nu ud at spise sammen en gang om måneden, hvilket er en meget speciel fornøjelse for os.

Jeg har fundet ud af, at sjældenheden af en luksuss forekomst faktisk tjener til at øge niveauet af lykke, jeg opnår fra det. Hvis vi gentagne gange udsætter os selv for godbidder, bliver vi døde af deres nydelse. For eksempel, hvis vi spiste aftensmad ude hver eneste aften, ville det ikke længere være specielt og ville blive en uforpligtende opgave. Ved at holde den særlige luksus sjælden, opnår vi en utrolig høj grad af tilfredshed fra vores månedlige date-aften. Dette er meget i overensstemmelse med konceptet for hedonisk tilpasning:gentagen eksponering for enhver stimuli eller luksus betyder, at vi bliver nødt til at øge mængden eller hyppigheden af luksusen/stimuli for at opnå det samme niveau af nydelse. Ved at nulstille vores hedoniske tilpasningsmålere er min mand og jeg i stand til at nyde vores liv mere mens du bruger mindre penge.

Derudover opdagede vi, at sparsommelighed giver dybe fordele ud over blot at spare penge. Sparsommelighed:

På det sidste punkt hører jeg ofte, at folk går ud fra, at et sparsommeligt liv tager længere tid, men jeg finder præcis det modsatte. Jeg gør derimod kun de ting, jeg allerhelst vil med både min tid og penge. Jeg lader ikke samfundet eller andre mennesker diktere, hvordan jeg skal bruge disse to dyrebare ressourcer, hvilket betyder, at jeg bruger meget mindre af begge!

Et godt eksempel på, hvordan sparsommelighed sparer os tid og penge, er vores hjemmeklip. Jeg klippede min mands hår og ja, han klipper mit! Jeg var virkelig nervøs inden min første hjemmeklip, men blev positivt overrasket over, hvor flot det så ud. Jeg plejede at bruge $120 pr. klipning, og nu, for nul dollars, har jeg en klipning, der ser næsten lige så godt ud. Derudover sparer jeg timers tid! Førhen skulle jeg bestille tid, pendle til salonen, blive klippet og pendle hjem igen. Alt i alt mindst tre timer af min tid. Nu tager det kun 15 minutter! Afvejningen for mig uden problemer.

Derudover har min mand og jeg udviklet vores gør-det-selv-evner på mange forskellige områder:alt fra VVS til madlavning til klipning til at arbejde på vores gård. Når vi lærer os selv, hvordan vi udfører alle disse opgaver på egen hånd, reducerer vi vores afhængighed af at betale folk for at gøre ting for os, lære nye færdigheder og opnå en højere grad af tilfredshed, end hvis vi hyrede folk til at gøre dem for os. Forskere har dokumenteret dette som "Ikea-effekten", hvor folk er mere glade for projekter, de gør det selv, end med projekter, de betaler andre for at gennemføre.

En anden vigtig ting at huske er, at når du fjerner en udgift - såsom klipninger - sparer du ikke bare de penge i en måned eller et år. Du sparer de penge hvert år resten af dit liv. Og hvis du investerer de penge, du sparer, hvilket jeg anbefaler at gøre, så drager du fordel af at øge afkastet af disse penge.

Her er et af mine yndlingseksempler på, hvordan eliminering af én udgift kan give dig en enorm mængde penge i det lange løb:

Lad os sige, at du bruger 75 USD hver måned på kabel. Ikke en stor sum penge i sig selv. Men ganget med 12 er det hele $900 om året på tv. Lad os sige, at du i stedet investerede de 900 $ i indeksfonde med lavt gebyr og nød et afkast på 7 % (som betragtes som et gennemsnitligt årligt markedsafkast på lang sigt). Forestil dig, at du beholdt de samme $900 investeret i årtier (hvilket er den klogeste måde at investere på) og tilføjede $900 til dine investeringer hvert år i stedet for at betale for kabel.

Om 30 år ville dine sølle 900 USD være vokset til 91.865,74 USD. Dette er den sammensatte kraft af sparsommelighed og investering. Hvis du gerne vil prøve dette med dine egne tal, er her den renteberegningsmaskine, jeg bruger.

Absolut! Vi anser vores livsstil for at være luksuriøst sparsommelig. Vi bor, hvor vi vil, som vi vil, og vi bruger vores tid, som vi vil. Jeg kan ikke forestille mig noget mere luksuriøst end det. Min mand og jeg er så heldige at bo i et rummeligt, komfortabelt hjem med vores børn på 66 acres af smukke skove, frugttræer, haver, damme, åer og meget mere. Afsavn er slet ikke en del af vores ligning, og vi har alt, hvad vi har brug for. Jeg har fundet ud af, at jeg ikke længere har lyst til materielle goder ved at leve et enkelt, sparsomt liv. Jeg er ikke interesseret i at købe nyt tøj eller sko eller punge, fordi jeg ved, at de ting ikke vil bringe mig varig lykke. Jeg er meget mere interesseret i kvalitetsoplevelser og et liv, som jeg elsker at leve hver eneste dag.

Jeg oplever, at jo mindre jeg køber, jo mindre opfatter jeg, at jeg har brug for. Det omvendte, tror jeg, er også sandt, sådan at jo mere vi køber, jo mere opfatter vi, at vi har brug for. Det er den lumske karakter af vores forbrugerkultur og den fristende vej til at behandle os selv hver dag med køb, der faktisk ikke giver langsigtet lykke, men som tjener til at afspore vores langsigtede mål. Ved kun at fokusere mit forbrug på mine højeste og bedste prioriteter, har jeg været i stand til at skabe et liv, der inkluderer alt, hvad jeg har brug for, med meget få penge brugt. Nøjsomhed dæmper støjen fra unødvendigt forbrug og fokuserer os i stedet på vores sande prioriteter.

Inden jeg opnåede økonomisk uafhængighed, arbejdede jeg i ti år som fundraiser og kommunikationschef for nonprofitorganisationer. Min mand og jeg har begge altid arbejdet for non-profit/missionsbaserede organisationer. Derfor fik vi aldrig investeringsbankløn, men vi klarede det begge meget godt. Jeg er yderst bevidst om privilegiets enorme rolle i mit liv og i min evne til at opnå økonomisk uafhængighed i en ung alder. Min mand og jeg var begge enormt heldige at blive født af familier, der opmuntrede os, lærte os og aldrig kæmpede på en væsentlig måde økonomisk. Ingen af os kommer fra rigdom – og vi har bestemt ikke arvet nogen penge – men vi kommer begge fra stabile middelklassefamilier.

Jeg tror ikke, at min succes udelukkende skyldes mine egne gode beslutninger; snarere ser jeg rollen som held og privilegier i alt, hvad jeg har opnået. Jeg tror, det er vigtigt for mig at anerkende de mange fordele, jeg har nydt godt af i mit liv – fra at blive opdraget af veluddannede forældre, til at gå i offentlige skoler af høj kvalitet, til at gå på college, til at sikre gode job. Det er et privilegium selv at overveje økonomisk uafhængighed og spørgsmålet om "hvornår er du lykkeligst." Jeg bruger denne anerkendelse til at vejlede mit liv, og i stedet for at se nøjsomhed som en mekanisme til afsavn, ser jeg det som åbningen til et liv fyldt med overflod og fyldt med taknemmelighed.

Der er stort set kun tre faktorer for at opnå økonomisk uafhængighed:

Jo mere afstand du kan lægge mellem din indkomst og dine udgifter, jo hurtigere opnår du økonomisk uafhængighed. Da min mand og jeg satte et aggressivt, hurtigt mål om at komme til økonomisk uafhængighed på under tre år, var vi nødt til at spare meget højt. Men hvis du er tryg ved en længere tidsramme, kan du spare mindre og tjene mindre. Det hele er et spørgsmål om, hvordan disse tre faktorer hænger sammen. Det er også rigtigt, at jo mindre du bruger, jo mindre skal du spare, jo færre penge skal du leve for, og jo færre penge har du samlet set brug for. Omvendt, jo mere du bruger, jo mere skal du spare.

Jeg er en fortaler for at nå et mål om økonomisk uafhængighed fra både indkomst- og udgiftsvinkler. Hvis du for eksempel tjener en meget høj løn, men ikke sparer meget op, er du ikke tættere på økonomisk uafhængighed end en med lavere løn og lav opsparingsprocent. Så hvis du kan arbejde for at øge indkomsten – enten ved at skifte job eller påtage dig sidekampe – og også reducere dine udgifter, vil du hurtigere kunne nå dit mål.

Derudover er det vigtigt derefter at investere de penge, du har sparet. Det er kun gennem solide investeringer, at du vokser din formue. Det er ikke nok bare at gemme dine penge på en opsparing eller checkkonto. Jeg er en fortaler for gør-det-selv-investeringer i indeksfonde med lavt gebyr, og jeg anbefaler mæglere af enten Vanguard eller Fidelity, da de begge tilbyder indeksfonde med lavt gebyr, som du kan investere i på egen hånd. Min mand og jeg ejer også en indtægtsskabende lejeejendom i Cambridge, MA.

Da vi bor på en 66 hektar stor gård, deler min mand og jeg hver vores dage mellem udendørs arbejde på vores jord og indendørs arbejde på projekter, som vi finder tilfredsstillende. At bo på et så stort stykke jord betyder, at vi aldrig mangler udendørs arbejde, der skal udføres. Der er plantning, pasning, høst og konservering af grøntsager fra vores have; beskæring af vores æble- og blommetræer; lave cider af disse æbler; dyrkning af havegrunde til fremtidig beplantning; plukning af brombær; vedligeholdelse af vores skove i henhold til vores bæredygtige skovbrugsplan; fældning af træer til brænde; kløvning og stabling af brænde; snerydning om vinteren ... og listen fortsætter! Vi ser ikke vedligeholdelsen af vores jord som "arbejde", men snarere som den glædelige jagt på det liv, vi ønsker at leve. Vi elsker at være ude i naturen, og det er en vidunderlig velsignelse at have evnen til at gå ud af vores hoveddør og vandre på et vilkårligt antal stier, som vi har bygget gennem vores acres og acres af skov.

Vi er også hjemmegående forældre, så en del af vores tid går med at passe vores to-årige datter. At have evnen til at strukturere vores dage omkring hendes tidsplan gør vores liv lettere og giver os mulighed for at bruge meget tid på at gøre ting sammen som en familie.

Udover dette arbejde på vores ejendom, vælger både min mand og jeg at arbejde på andre projekter, som vi finder tilfredsstillende. Jeg har altid ønsket at være forfatter, og det var kun gennem befrielsen af sparsommelighed, at jeg endelig var i stand til at forfølge dette mål.

Jeg gør! Som jeg nævnte ovenfor, vælger jeg at arbejde som forfatter, fordi jeg brænder dybt for at sprede budskabet om sparsommeligheds transformative kraft og fremme finansielle færdigheder. Min mand vælger på sin side at arbejde hjemmefra som softwareingeniør, da han nyder den intellektuelle stimulering, der stammer fra dette arbejde.

Den afgørende forskel for os er, at vi ikke behøver at arbejde for penge; snarere vælger vi at arbejde. Når du ikke er forpligtet til at arbejde for at tjene en lønseddel, kan du fokusere din indsats på projekter, der er meningsfulde for dig, og som er i overensstemmelse med dine værdier og mål. At have friheden til kun at påtage mig projekter, som jeg tror på, at vogte hårdt på min tid og fokusere på at skrive, som jeg synes gør en forskel, er befriende. Jeg elsker det, jeg laver!

Vi planlægger at holde vores udgifter på linje med en bæredygtig langsigtet tilbagetrækning fra vores aktiver, hvilket vil sikre, at vi aldrig løber tør for penge. Vi har en bredt diversificeret portefølje af aktiver, som vi er komfortable med at trække fra på lang sigt baseret på historisk modellering.

Vi har en sund nettoindtægt fra vores udlejningsejendom, som kombineret med en 3,5 % eller mindre tilbagetrækningsprocent fra vores andre aktiver, ville dække vores udgifter og derefter nogle til evig tid.

Jeg kører en gratis månedlang udfordring på Frugalwoods, kaldet Uber Frugal Month Challenge, som er designet til at hjælpe folk med at følge den vej, som min mand og jeg gik for at opnå økonomisk uafhængighed. Hvis du er interesseret i at forfølge et liv med glædelig (og luksuriøs) ekstrem sparsommelighed, så anbefaler jeg stærkt, at du tager udfordringen! Kort sagt, de første trin, som jeg anbefaler – og som udfordringen vil guide dig igennem – er som følger:

Er du interesseret i at opnå økonomisk uafhængighed eller førtidspension? Hvorfor eller hvorfor ikke?

Hvad er økonomisk uafhængighed, og hvordan opnår jeg det?

5 personer, der nåede økonomisk uafhængighed i 30'erne og præcis hvordan de gjorde det

8 tåbelige og dyre økonomiske fejl - og hvordan man undgår dem

Sådan sætter du økonomiske mål for kort-, mellem- og langsigtet velstand

Hvordan vi har skåret vores budget